_原题为:快递寡头再获阿里增持!作价高于股价30% 未来还有增持空间 连跌两日是错杀?

摘要【快递寡头再获阿里增持!作价高于股价30% 未来还有增持空间 连跌两日是错杀?】9月23日晚间,申通快递(002468.SZ)发布公告称,阿里网络与德殷投资、德殷德润于2020年9月21日签署了《分立协议》 。根据《分立协议》,公司股东德殷德润将分立为两个新设公司1、2,同时,德殷德润将解散并注销 。分立完成后,阿里网络拟行使购股权购买新设公司1 的41.4%的股权,并通过新设公司1间接持有申通快递25%的股份,相当于增持申通快递10.35%的股份 。(证券时报网)

文章插图

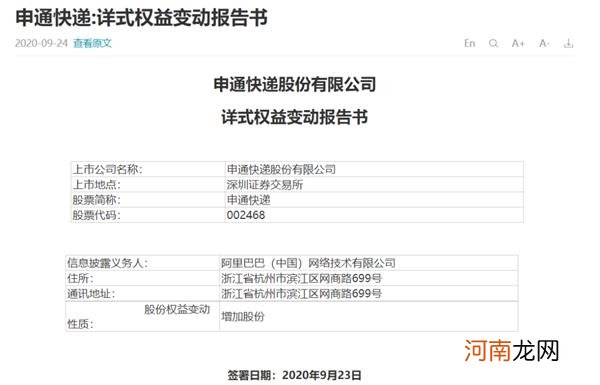

9月23日晚间,申通快递(002468.SZ)发布公告称,阿里网络与德殷投资、德殷德润于2020年9月21日签署了《分立协议》 。根据《分立协议》,公司股东德殷德润将分立为两个新设公司1、2,同时,德殷德润将解散并注销 。分立完成后,阿里网络拟行使购股权购买新设公司1 的41.4%的股权,并通过新设公司1间接持有申通快递25%的股份,相当于增持申通快递10.35%的股份 。

文章插图

阿里网络为Alibaba Group Holding Limited通过相关持股主体100%控股的公司,为阿里巴巴集团内企业 。

阿里网络增持之后,陈德军、陈小英及一致行动人持有公司35.84%股份,仍是申通快递的第一大股东和实际控制人 。

根据申通快递与阿里网络签订的《购股权协议》,除了新设公司1之外,阿里网络还有权购买新设公司2和上海恭之润实业发展有限公司的股权,二者分别持有申通快递4.9%和16.1%的股权 。若后续阿里网络继续行权,可能导致控制权变更 。

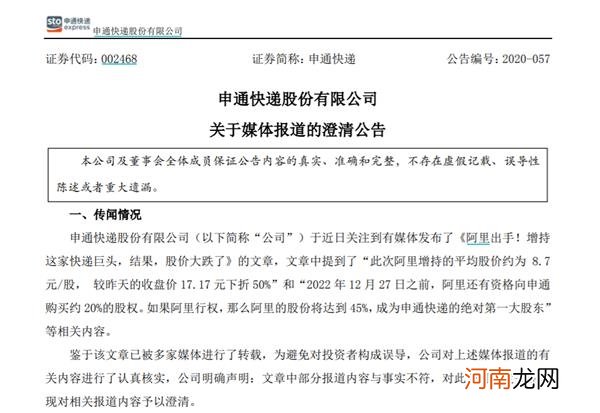

申通快递于9月21日晚就发布了这项权益变动的简式报告书 。不过,后续媒体报道却出乌龙,称阿里网络增持公司的每股价格为8.70元 。申通快递9月23日同时发布澄清公告表示,8.70元的增持价格,行权均价为 20.80 元/股,较9月23日收盘价溢价35.5% 。

文章插图

近两日,二级市场对这一利好反应并不热烈 。9月22日,申通快递股价开盘下挫,直逼跌停,当日收跌8.1% 。9月23日,股价继续下跌,收盘报每股15.35元,跌2.72% 。

上半年跑输行业,申通谋求科技赋能

上半年,申通快递的业绩表现不尽人意,在通达系中交出最差成绩单 。公司半年报显示,上半年申通业务量约35.17亿件,同比增长16.48%,落后于行业增速,市场份额出现萎缩 。同期韵达、中通、圆通的业务量增幅分别为29.88%、47.9%、29.79% 。

申通上半年实现营业收入92.6亿元,同比降低6.21%;实现归母净利润7067.78万元,同比下降91.51% 。

申通对此解释称,一方面是加大市场政策扶持力度所致;另一方面是因为营业成本的上升(同比增长4.11%)和销售费用的增长(同比增长9.52%)所致 。

不过,申通寄希望于科技赋能带动业绩增长 。公司表示,将加大科技创新力度,促进公司进一步实现信息化、数字化、智能化 。申通特别提到,将充分借助与阿里、菜鸟业务体系的合作,借助阿里系产品来实现更多的业务创新,加速申通快递复兴 。

对于此次阿里增持可能带来的转机,中金公司交运研究部评论称,阿里继续增持,依然彰显了对申通快递网络价值的认可和未来信心,有望为股价提供短期催化 。从基本面上讲,申通近期业务量增速有所放缓,价格竞争下收入有所下降,因此短期盈利依然承压,需要继续关注申通与阿里巴巴集团的协同效应,包括信息系统、数字化升级、国内国际供应链业务、末端网络优化等方面 。

- “价格战”继续:8月头部快递公司单票降幅仍高于20% “通达系”抢回市场份额

- 邮政经济快递收费标准多少钱一斤 顺丰快递收费标准多少钱

- 平邮是什么意思 平邮是啥

- 申通快递再获阿里资本加持 股价竟然闪崩 发生了什么?快递江湖硝烟再起?

- 2020物流大变局:电商平台天上打架,快递公司地上鏖战

- 快递发货后多少天到货 快递发货后一般几天就到了

- 震荡市避险需求提升 量化对冲基金再获资金青睐

- 伴鱼再获新一轮融资,全面推进扩科战略和人才计划

- 三安与华灿之争,双寡头市场的必然理性?

- 怎么投诉天天快递的快递员或快递公司