【名创优品无法停止狂奔】企业主动让利 , 让消费者用上物美价廉的产品 , 这听上去确实很有冲击力 , 但如果毛利率真的只有8% , 企业想要盈利将相当困难 。事实上 , 从招股书的情况来看 , 名创优品的毛利率也不是叶国富声称的那样 。

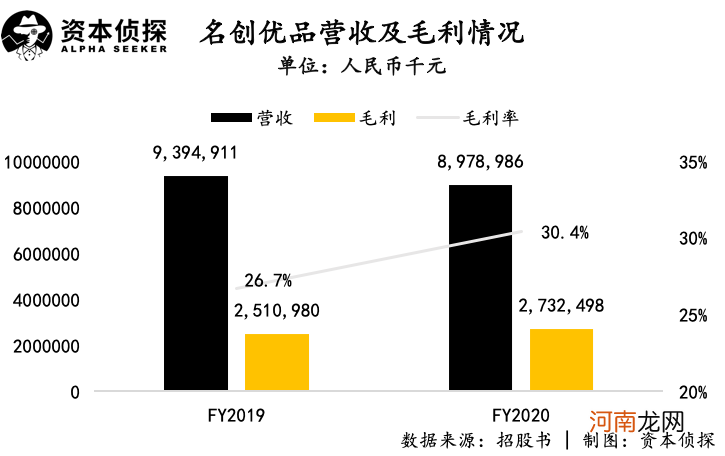

在2019财年和2020财年 , 名创优品的毛利率分别为26.7%和30.4% , 呈现逐步上涨趋势 。招股书对此的解释是 , 毛利率上涨得益于增值税税率的下降 , 以及高毛利联名产品的推动 。

文章插图

在找大IP联名方面 , 名创优品已是轻车熟路 。创立以来 , 名创优品已先后与HelloKitty、裸熊、粉红豹、漫威、米奇等全球知名IP合作 。联名的意义在于获得IP带来的溢价 , 由此改善薄利多销模式下公司的利润表现 。

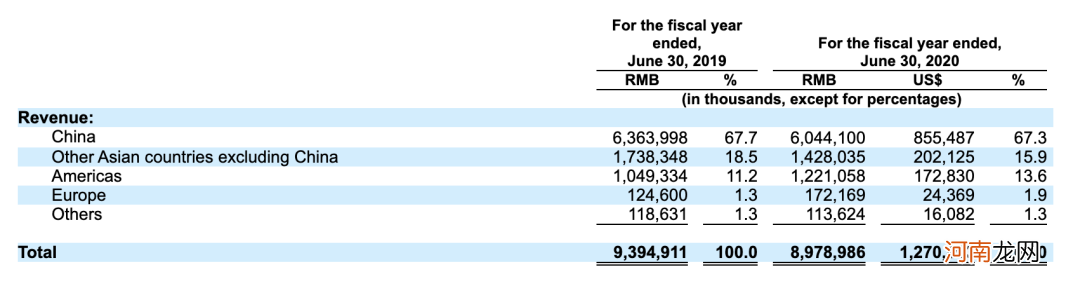

除了广泛携手大IP , 名创优品的另一特点是发力全球化 , 根据招股书 , 在2019财年和2020财年 , 来自海外市场的收入已经占到名创优品总营收的三成以上 。

文章插图

名创优品全球收入分布

在叶国富看来 , 全球化是分散风险的方式 , 因为“鸡蛋放在一个篮子里就很容易被团灭 , 全球化是规避风险的最好办法 。”

但除此之外 , 名创优品积极推动全球化恐怕还有财务上的考虑 。

据「资本侦探」了解 , 名创优品在选址上偏好流量大、定位高端的地段 , 前者是所有线下门店都会考虑的因素 , 后者才是名创优品兴起的关键 , 之所以要选择高端地段 , 名创优品主要有两方面的意图:

一是利用地段/商圈本身的附加值 , 提升名创优品的品牌价值 , 以避开薄利多销策略带来的“掉价感”;二是和周边商铺形成对比 , 强化自身的价格优势 , 吸引有消费能力 , 但注重性价比的消费者购买 。

这是借力打力的聪明做法 , 问题是国内满足要求的优质点位毕竟有限 , 如果单店效益的帐没算好 , 那么越是扩张反而越会成为负担 。在此背景下 , 把视线投向更广阔的全球市场势在必行 , 但由于全球疫情阴云未散 , 名创优品的逆势扩张之路仍将面临不确定 。

除了需要找到更多优质点位 , 薄利多销模式带来了其他问题 。

相比零售行业火热的线上化浪潮 , 名创优品一直更倚重线下 , 这既与创始人本人对于线下实体的坚持有关 , 同时也有现实的考虑——和电商平台合作意味着需要支付额外的广告营销费用和物流支出 , 利润将被进一步摊薄 。

不过 , 受到疫情冲击后 , 名创优品积极拥抱线上 , 其推出了社交电商平台“名创优品员工内购” , 也和饿了么、美团、顺丰等合作同城配送 , 还加入过直播带货热潮 。在招股书中 , 名创优品也阐释了未来的战略思路 , 其表示将进一步发展自有电商渠道 , 同时加强与国内外第三方电商平台的合作 , 并利用社交媒体提高品牌影响力 。疫情打击下 , 名创优品倚重线下的抗风险能力会被市场重新考量 , 而渠道上的变迁对其的利润影响则需要持续观察 。

回顾一路的发展 , 凭借突出的性价比优势和激进的扩张 , 名创优品迅速把生意做大 , 成了无印良品、屈臣氏眼中“全球最可怕的对手” , 但在高速增长的背后 , 薄利多销模式也为名创优品带来了掣肘 。如何在已有基础上获得新的增长 , 将是名创优品上市后的关键问题 。

- 「柏早早」名字吉凶运势_「柏早早」姓名含义详解

- 「柏心心」名字吉凶运势_「柏心心」姓名含义详解

- 「柏溪溪」名字吉凶运势_「柏溪溪」姓名含义详解

- 「柏瑜瑜」名字吉凶运势_「柏瑜瑜」姓名含义详解

- 「柏甄甄」名字吉凶运势_「柏甄甄」姓名含义详解

- 「柏翠翠」名字吉凶运势_「柏翠翠」姓名含义详解

- 「柏韶韶」名字吉凶运势_「柏韶韶」姓名含义详解

- 夏季防暑饮品必备

- 「柏醒醒」名字吉凶运势_「柏醒醒」姓名含义详解

- 「柏静静」名字吉凶运势_「柏静静」姓名含义详解