经过几轮传言后 , “十元店”名创优品终于也加入了IPO大军 。

北京时间9月24日凌晨 , 名创优品向美国证券交易委员会(SEC)递交招股说明书 , 拟以“MNSO”为代码在纽约证交所挂牌上市 。目前 , 名创优品尚未披露计划发行股数和发行价格区间 , 此次IPO的承销商为高盛及美国银行证券 。

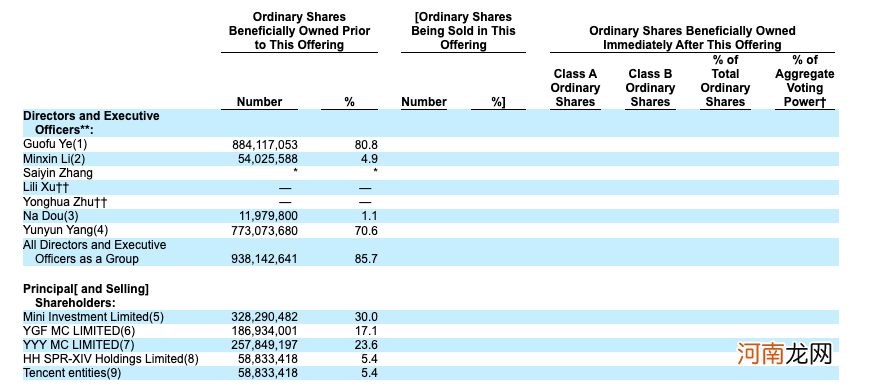

和融资数轮的同行相比 , 名创优品此前在资本市场的动作并不多 。由于鲜少引入外部融资 , 创始人叶国富的持股比例高达80.8% , 外部机构股东只有腾讯和高瓴资本(HH SPR-XIV Holdings Limited为高瓴资本旗下基金) , 两者均持股5.4% 。

文章插图

名创优品股权结构

关于名创优品 , 舆论中存在截然不同的观点 , 有拥趸将其线下模式奉如圭臬 , 并认为平价产品契合了大众追求性价比的潮流 , 但也有人对其薄利多销模式持有质疑 。此外 , “伪日系”、“抄袭”等负面标签和名创优品几乎如影随形 。

今年年初 , 有消息称名创优品基本确定在年内赴美IPO 。如今 , 靴子落地 , 伴随招股书的披露 , 这个开遍大街小巷的“线下廉价之王”终于向市场展现全貌 。

疫情影响严重 , 但扩张步伐不停

在招股书的最开端 , 名创优品将自身定义为“全球第一的自有品牌生活方式产品零售商” , 从GMV和门店数来看 , 这一描述并不夸张 。

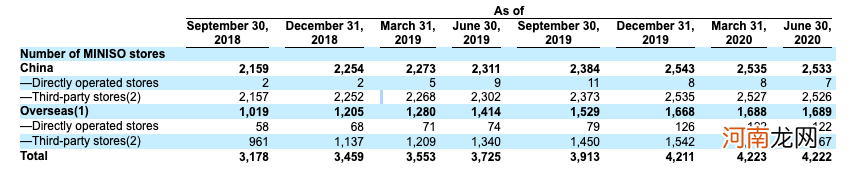

名创优品创立于2013年 , 7年时间达到如此体量实属惊人 。不过 , 细看各项指标的增长情况会发现 , 名创优品的成长历程并不全是高歌猛进的故事 , 尤其是在波折不断的2020年 。

从去年年底开始 , 名创优品在国内的门店数结束了此前的增长态势 , 从2543家降至今年6月底的2533家 , 类似的情况也出现在海外市场 。今年一、二季度 , 名创优品的海外门店几乎没有增长 。

文章插图

名创优品国内及海外门店数的季度增长情况

由于名创优品的业务主要在线下 , 全球疫情显然是拖累其发展的主要原因 。麻烦的是 , 疫情不仅拉慢了名创优品的扩张速度 , 还严重影响了其财务表现 。

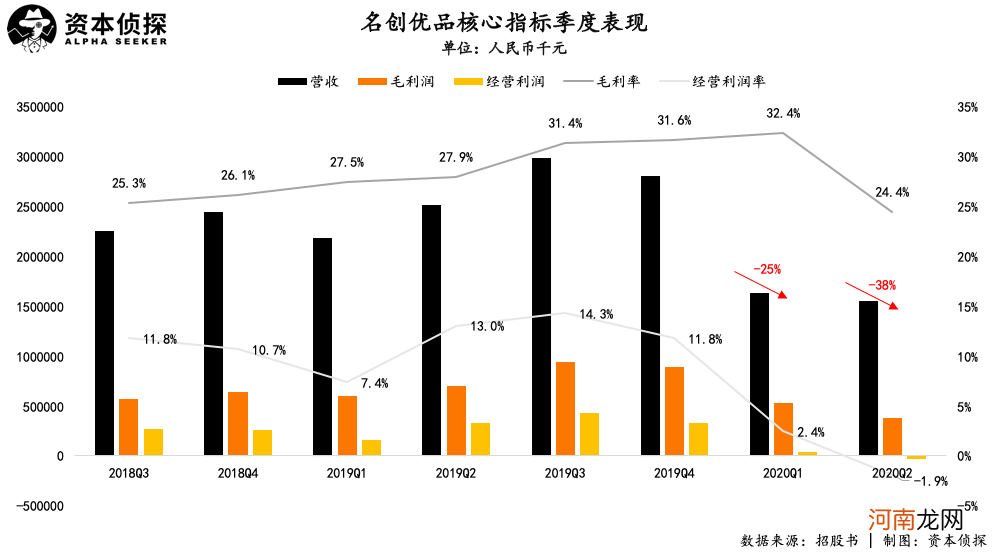

招股书显示 , 名创优品今年一季度和二季度的营收分别为16.3亿元和15.5亿元(若无说明 , 单位均为人民币) , 同比下降25%和38% 。

在利润层面 , 名创优品今年的经营利润同样一路走低 , 其一季度实现经营利润3983万元 , 经营利润率从此前的10%以上骤降至2.4%;二季度则由盈转亏 , 录得经营亏损2966万元 , 经营利润率降至-1.9% 。

文章插图

对于疫情的影响 , 名创优品创始人叶国富今年曾表示 , 疫情其实带来了机会 , 名创优品将把2020年全球新开600家门店的目标上调为1200家 , 因为空闲出的大量位置良好、租金低廉的优质物业不容错过 。

- 「柏早早」名字吉凶运势_「柏早早」姓名含义详解

- 「柏心心」名字吉凶运势_「柏心心」姓名含义详解

- 「柏溪溪」名字吉凶运势_「柏溪溪」姓名含义详解

- 「柏瑜瑜」名字吉凶运势_「柏瑜瑜」姓名含义详解

- 「柏甄甄」名字吉凶运势_「柏甄甄」姓名含义详解

- 「柏翠翠」名字吉凶运势_「柏翠翠」姓名含义详解

- 「柏韶韶」名字吉凶运势_「柏韶韶」姓名含义详解

- 夏季防暑饮品必备

- 「柏醒醒」名字吉凶运势_「柏醒醒」姓名含义详解

- 「柏静静」名字吉凶运势_「柏静静」姓名含义详解