保险业务 , 2019年中国保费规模4.3万亿 , 其中线上保费规模只有0.3万亿 , 渗透率只有7% 。另一方面 , 2019年中国的保险深度 , 即保费规模佔GDP比重 , 为4% , 显著低于美国11%、日本的的8%及德国6% 。奥纬预期2025年线上保费规模将达到1.9万亿元的规模 , 复合增加率为38.1% 。

市场规模的提升还有很大的空间 , 主要得益于两点:人们的理财保险意识加强;线上渗透率的提升 。

可能大家对这个市场规模并没有概念 , 可以跟比较熟悉的电商市场进行对比:

2019年整个电商市场规模10万亿元左右 , 如果按3.5%的一个takerate进行计算 , 平台电商收入空间是3500亿元 。

2019年金融科技市场规模(数字支付+线上信贷+线上理财+线上保险)为243.3万亿元 , 如果按照蚂蚁2019年的take rate进行计算 , 收入空间是7000亿元 。

目前电商的线上渗透率已经达到25% , 而信贷 , 理财和保险的线上渗透率依旧十分低 。由此可见 , 金融科技开放平台行业是一条规模庞大的赛道 。

【蚂蚁集团IPO在即,打不打新?】蚂蚁的竞争对手们

蚂蚁和传统金融机构目前还处于合作的状态 , 所以公司的主要竞争对手是其他科技金融公司 , 主要竞争对手分别是腾讯的财付通 , 京东旗下的京东数科 。

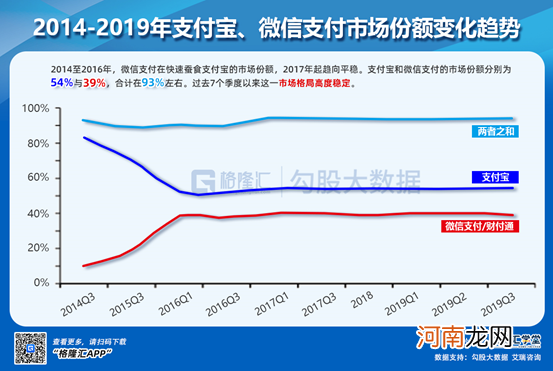

从支付环节上看 , 竞争格局已经非常清晰 , 两大巨头支付宝和微信支付占据了超过90%的市场份额 , 行业集中度十分极高 。

艾瑞及易观数据均显示 , 自从2017年起 , 截至到2019年Q3 , 支付宝和财付通在移动支付市场的份额分别稳定在54%和39%左右 , 合计占比在93%上下 。

文章插图

由此可见竞争格局已经稳定 , 财付通没能再接再厉 , 支付宝也没有拉开差距 。

高度集中的行业竞争有望提高公司的货币化率 , 因为在没有新入局者的情况下 , 市场份额或将平稳 , 各家支付公司能提高费用率 , 从而步入盈利期 。

虽然其他互联网巨头(美团 , 字节跳动)对移动支付这个市场也虎视眈眈 , 但目前对两家巨头的冲击依旧很小 。

蚂蚁的估值是个什么水平

2017年、2018年、2019年和2020年1-6月 , 蚂蚁集团分别实现营业收入653.96亿元、857.22亿元、1206.18亿元和725.28亿元 。2018年 , 2019年和2020上半年的增长率分别为31% , 40% , 38% 。

文章插图

2017年、2018年、2019年和2020年1-6月分别实现归母净利润69.5亿元、6.67亿元、169.57亿元和212.34亿元 。2019年利润同比增长2434% , 净利率达到14.06% , 主要得益于营销费用率的大幅下降 。

蚂蚁2020年上半年归母净利润为212.36亿元 , 如果公司下半年能保持相同的增速 , 2020全年营收有望达到1450.6亿元 , 全年利润424亿元 。

按2250亿美元估值进行计算 , 424亿元利润(62亿美元)对应2020年估值可能是36倍 。但具体估值取决于上市当天的股价 。

蚂蚁的商业模式在全球对标的公司并不多 , 最接近的是在美股上市的PayPal和Square 。不同的地方在于PayPal和Square以支付业务为核心 , 而蚂蚁以支付业务为流量入口 , 扩展到盈利能力更强的金融业务 。

- 全球商品综合服务平台行云集团完成2亿美金C轮融资

- 跑步IPO,京东系组团捞金

- 牛卡福集团完成近亿美元的A轮及A+轮融资

- 京东子业务IPO背后

- 托班数学教案:蚂蚁宝宝的一家

- 中新集团设立元生创投三期人民币基金,拟出资不超1亿元

- 长方集团、天山生物两日跌约30% 买卖前五席位曝光

- 科创板日报:科创50指数收涨2.43% 蚂蚁集团科创板上市提交注册

- 消息称蚂蚁集团寻求通过在香港的IPO筹资175亿美元

- 都值2000亿美金,美团贵了?蚂蚁贱了?