文章插图

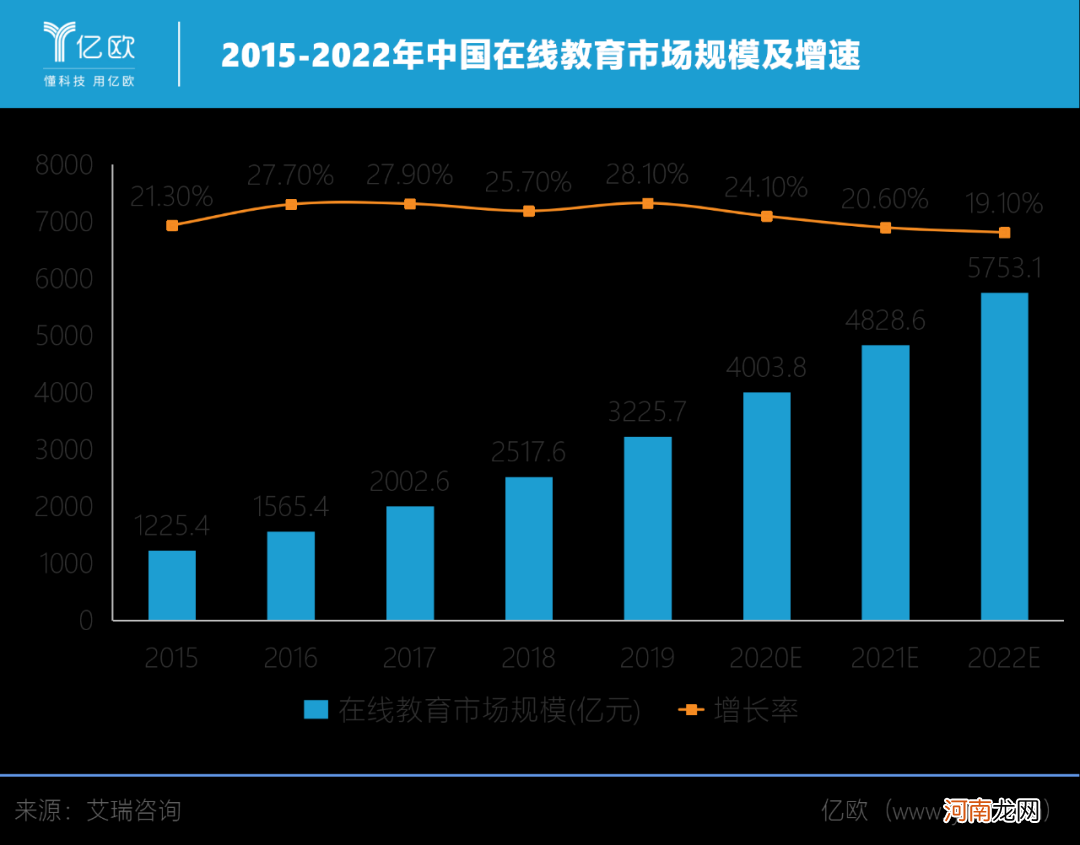

在争夺流量红利和市场份额的阶段,各大在线教育平台都急于抢占学生和家长心智 。头部平台凭借资本、流量、教学资源和品牌优势加速做大规模,在线教育行业也逐渐向头部集中 。

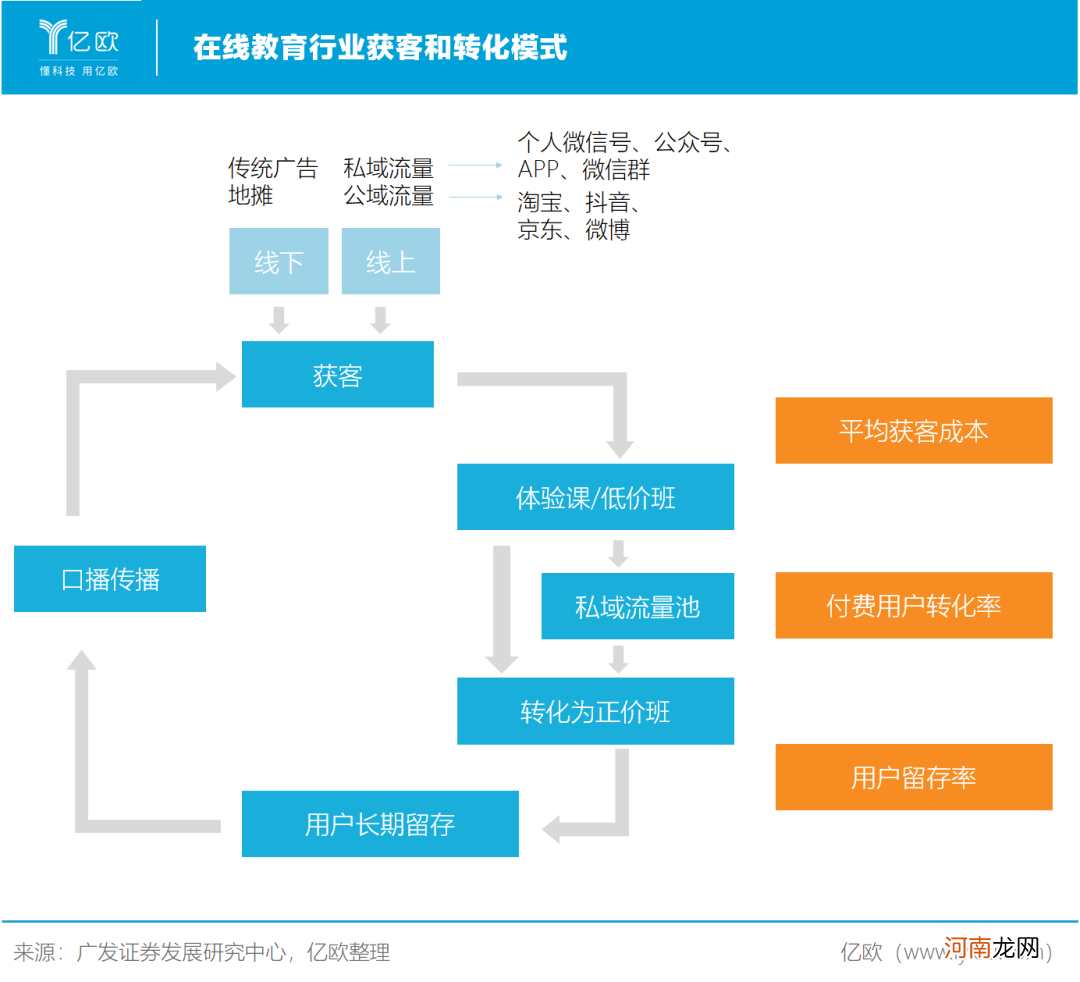

“目前来看,获客的方式跑出了两条路:一是砸钱,二是运营私域流量 。作业帮背靠百度,有天然的流量优势,但大多数机构缺少自己的‘流量池’,获取新的流量就会依赖广告投放 。”某上市教育机构业务架构师花荣,向亿欧指出了头部机构流量运营的方式 。

视频形式的广告投放受到头部机构的重视,学而思和高途课堂在2019年第四季度视频形式广告投放占比达到了80.2%、79.5% 。

虽然各个头部机构的获客侧重不同,但获客成本高是共同的难题,这一点在好未来的线上业务的持续投入中尤为明显 。

近年来好未来的线上业务收入占比持续提升,从2017财年第四季度的5.2%提升至2020财年第四季度的24% 。

但与此同时,销售费用居高不下 。2020财年好未来在营销费用上的投入由2019财年的4.84亿美元增长76.2%,至8.528亿美元 。

销售费用率则从2018财年一季度的14%一路上扬,到2021财年一季度的24%,除了本财年一季度外,同比增速始终保持在75%以上,远高于营业收入增速 。

付费用户转化率和留存率是决定在线教育平台稳健增长的关键指标 。好未来线上业务的持续发力,虽然在一定程度上驱动了营收增长,但销售费用率也将持续保持高位 。如果付费转化率跟不上对应的节奏,较低的市场投放效率会严重拖累公司业绩 。

“获客成本这事就有点像博弈,谁一旦开始,别人就要跟,不跟的话就容易输 。”李平告诉亿欧 。

“目前在线教育还未有一个成熟到大部分用户都熟悉的品牌 。当‘千团大战’打到最后实在是不剩几家时会容易一些,但这也是相对的一个情况 。如果说后续又有大资本或者巨头公司想进场,他们还是可以把获客通过钱去砸出来 。”

文章插图

在获客的问题上,花荣坦言自己没有观察到各家新的玩法,行业的获客方式创新似乎已经进入了瓶颈 。随着快手、B站、字节跳动等新晋流量大户的入场,在线教育过去惯用的流量获客,在这些企业面前就像一个低门槛的流量游戏 。

营销与产品的平衡

“家长更想要把孩子送到线下的课堂,这些年龄段的孩子都还不够自觉,家长又不能时刻监督 。在疫情结束我们要回归线下课堂的时候,绝大多数家长都在主动问及时间 。”

张鑫坦言,从部分家长的反馈看,疫情期间的线上课程效果并不理想 。

虽然更多城市的家长和学生见识到了清北名校老师上课时的风采,但也逐步体会到了免费的网课在跟踪式督学方面的欠缺 。

在线教育产品和技术的迭代还有很多的进步空间:如何让产品贴合本地化的教学内容,提供对应的服务是关键 。在沈清看来,教育公司的价值,不应该用互联网公司的思维来定义,学生和家长的认可度更重要 。

李平则认为互联网思维和教育的本质并不冲突 。

“如果说拼规模拼到一定程度了以后,要拼就是教研教学产品服务,这其实是最基本的东西,也是教育更本质的东西 。加上互联网思维也好,或者说是以用户为中心的产品服务设计的技能也好,都是在产品跟服务可以优化的每一个环节上,让用户体验更好 。”

他也指出,互联网思维相对较强的教育机构,无论是产品还是前端的服务,都会围绕客户的需求习惯去设计 。相比于只做教育出身的公司,会更有优势 。

- 西安“TOP系列”榜单第三年,为西安企业做对了什么

- “创投之都”西安的产业硬实力

- 印度在线教育巨头Byju’s:光鲜背后的剥削与欺诈

- “两半球”的枕秃面面观

- 爱情的边疆文文扮演者是谁介绍 曾经错失战狼2女主

- 写给紫癜患儿的父母

- 妻子的浪漫旅行电音节上放的什么歌 the spectre歌曲信息介绍

- 有些“坏习惯”可能是宝宝智力聪明的表现

- “刚柔并济”的教育最有效

- 衣服洗涤说明图标的意思 洗涤说明图标的意思