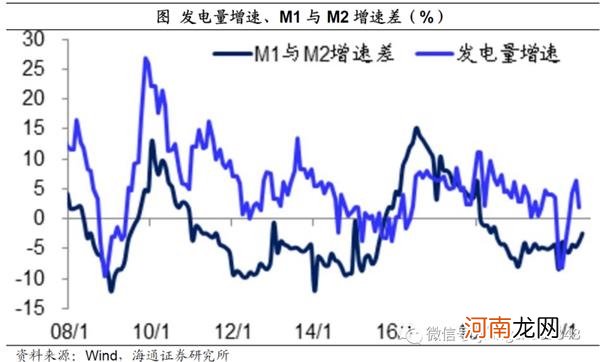

在过去10年,M1与M2增速差和发电量增速走势基本一致,而发电量增速是代表中国经济走势的最重要的实物指标,这也从侧面印证M1与M2增速差反映了信用扩张的方向 。8月份的M1与M2增速差继续回升,加上8月重点电厂发电耗煤增速回升,代表着8月份发电量增速继续回升,均意味着经济的活力在回升 。

因此,当前社融余额增速和M1增速回升所代表的信用扩张加快才更加贴近经济现实 。

文章插图

2、三大主体全面举债

信用扩张的加速意味着债务增速的回升,到底这一次谁在举债?我们发现,目前政府、居民和企业三大主体均在加杠杆 。

政府大力加杠杆 。

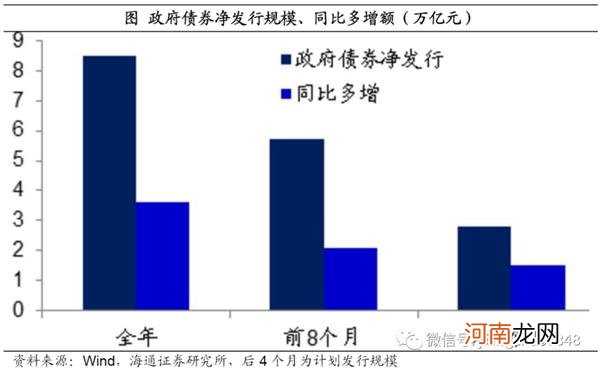

首先来看政府融资,8月份的政府融资达到1.38万亿,同比多增8729亿,为8月社融增长的最主要贡献 。8月的政府融资增速达到18.7%,这一增速也创下1年以来的新高 。

文章插图

按照全年政府债券发行8.5万亿的计划,未来4个月剩余的政府债券发行额度为2.8万亿,比去年同期多增1.5万亿 。这意味着年内政府融资仍是加杠杆的重要力量,政府融资的发力将推动社融增速继续回升 。

文章插图

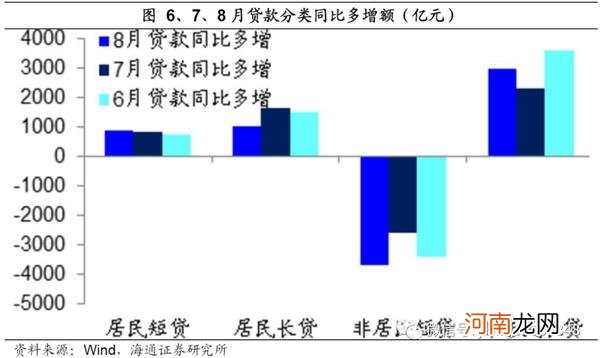

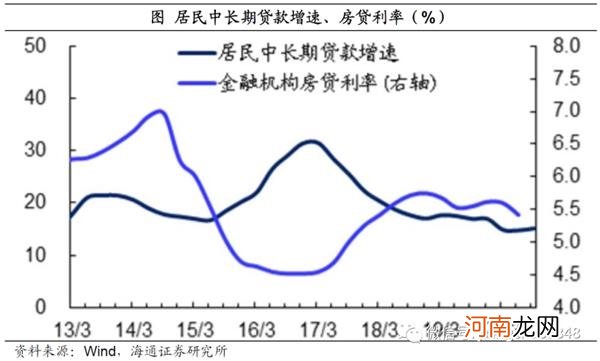

居民企业长贷回升 。

再来看居民和企业的融资,主要是各项贷款 。在最近的两个月,企业短期贷款持续下降,或反映前期抗疫的应急贷款到期收回 。但无论是居民部门的短贷和中长贷,还是企业部门的中长期贷款,均连续三个月保持同比多增,这意味着居民和企业也都开始了新一轮加杠杆 。

文章插图

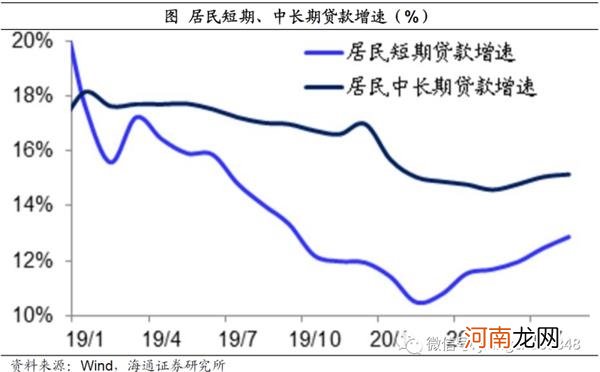

从居民部门来看,短期贷款增速在今年2月份见底回升,中长期贷款增速则于5月份见底回升 。

文章插图

居民部门重新加杠杆,应主要源于贷款利率的下降 。从17年开始,由于去杠杆推动贷款利率上升,抑制了居民部门加杠杆 。但今年以来政府推动实体经济降成本,房贷利率小幅下降,也使得居民中长期贷款增速不再下降,甚至开始企稳回升 。

文章插图

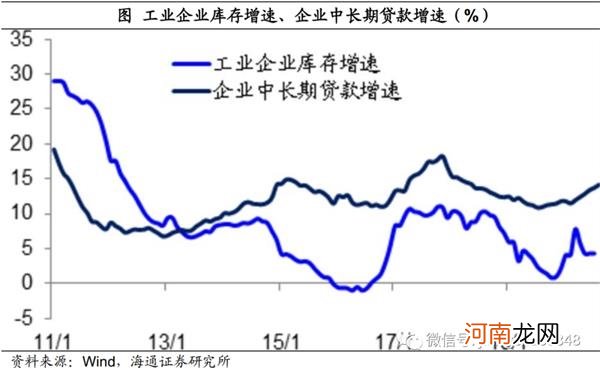

企业部门加杠杆主要反映了库存周期的启动 。从理论上说,企业中长期贷款增速主要反映了其投资行为 。从过去10年的数据来看,中国企业的中长期贷款增速与存货周期密切相关 。17年开始的去杠杆导致了库存周期下行,同时也伴随着企业中长期贷款增速的回落 。而从19年中期开始库存周期见底回升,今年年初虽然被新冠疫情所打断,但近期库存周期已经开始恢复 。按照历史经验,一轮库存周期的上行期至少可以维持1年半到2年左右时间,由此推算本轮企业中长期贷款增速的回升应该有望持续到明年上半年 。

因此,只要当前的财政和货币政策不发生大的转向,那么年内的政府债券发行就会继续保持多增,而贷款利率的低位也会刺激居民继续加杠杆,库存周期的低位回升也支持企业部门加杠杆,年内的社融增速持续回升是大概率事件 。

文章插图

3、债市:利率上行熊市继续

如果年底之前的货币信用保持继续扩张,那么本轮经济复苏将有望延续到明年上半年,与此相应利率的上行也将持续到明年上半年,这意味着债市的慢熊行情仍将继续,现在并不是大笔买债的好时机 。

- 海杆怎么野钓鲤鱼

- 金融巨头出事儿了?涉嫌操纵市场!或面临超6000000000元罚款

- 海天味业频曝卫生问题 多元化意欲突破天花板

- 航空股飙升!纳指涨超2% 但美国股票基金遭遇史上第三大周度资金流出

- 田黄价值超钻石 “贵的要命”的石头

- 田黄价值超出想象

- 11家基金获批QDII额度150亿 行业累计规模超2600亿 海外布局迎发展窗口?

- 猫尿渗入沙发海绵里怎么清洗

- 新生儿超重易患糖尿病

- 海绵宝宝经典台词 海绵宝宝经典台词有哪些