_原题为:海通姜超:股票牛市并未结束 周期行业及低估值蓝筹股将接力上涨

文章插图

海通宏观分析师姜超9月13日发布研报认为,股票牛市并未结束,只不过是靠估值提升的水牛行情已经结束,但随着经济复苏,业绩确定改善的周期行业以及低估值的蓝筹股将接力上涨 。姜超认为,目前中国国债利率已经出现了大幅回升,预计未来国债利率还会继续回升,进而带动信贷利率等普遍回升,这意味着成长股行业的高估值将难以维持 。

研报全文:

海通宏观姜超:买股还是买债 周期还是成长?

近期A股市场出现明显下跌,尤其是此前领涨的创业板,和医药科技等成长股 。面对股市的突然下跌,有人建议要卖股票买债券 。到底该买股还是买债,股票牛市还在不在?

1、信用扩张还是收缩?

上周央行公布了最新的货币信贷数据,我们发现,其中其实隐含了上述问题的答案 。

货币自相矛盾 。

乍一看,8月的货币信贷数据在好几个方面都存在着自相矛盾 。

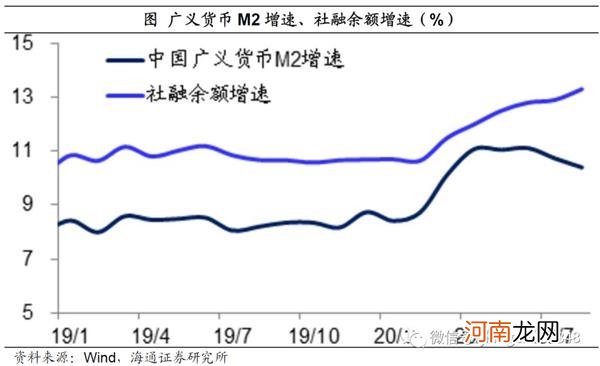

首先是广义货币M2和社融余额增速的走势继续背离 。在理论上,这两者都是代表中国货币和信贷总量的指标,但在最近两个月广义货币M2增速持续回落,而社融余额增速持续回升 。那么到底该看哪一个指标?是该相信广义货币M2增速回落所代表的信用扩张放缓?还是该相信社融余额增速回升所代表的信用扩张加快?

文章插图

其次是广义货币M2增速与狭义货币M1增速的背离 。在最近两个月,狭义货币M1增速持续回升,而广义货币M2增速持续回落,到底谁更能代表流动性?虽然从理论上说,广义货币M2包含的范围更广,但会不会这一次狭义货币M1增速反而更准确呢?毕竟在10年以前的A股市场上,也曾经流行过“M1定买卖”的说法 。

文章插图

M2明显失真 。

我们发现,这一次恰恰是M2增速出了问题 。

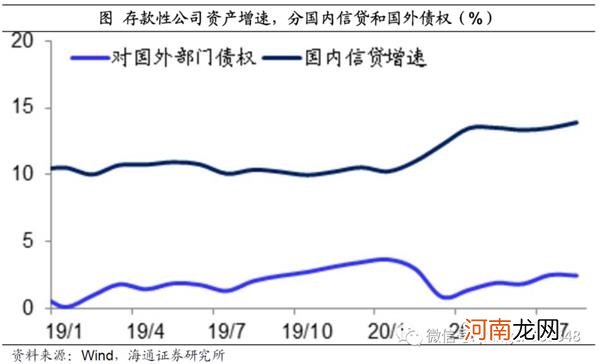

从广义货币M2的定义来看,其中主要包含了银行的各种存款,而存款其实是银行的负债,对应的是银行的资产 。而在中国存款性银行的资产端,主要有两类资产:一类是国内信贷资产,另一类是国外资产 。在最近两个月,这两类资产的增速都是回升的,这也意味着存款性银行的总资产增速也是回升的 。

文章插图

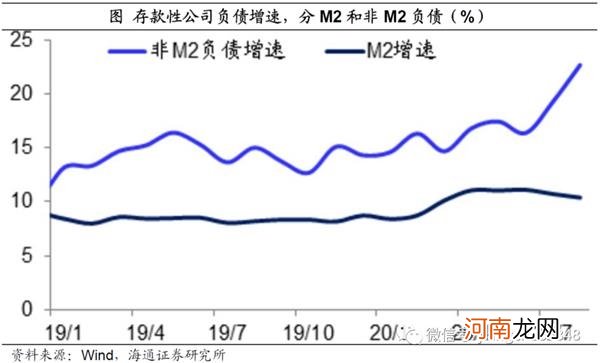

再来看存款性银行的负债端,其中大部分是各种存款,也就是广义货币M2,占比大约80%,但还有一小部分是非M2负债,例如债券、部分同业存款、银行资本金等等,合计占比约20% 。从理论上说,既然近期存款性银行的总资产增速在持续回升,那么总负债增速也在回升,尤其其中占比80%的广义货币M2增速大概率会同步上升 。但事实上,近期反而是占比20%的非M2负债增速在大幅跳升,使得M2增速甚至还出现了下降 。

由此可见,近期M2增速的走势其实是明显失真的,不能准确反映银行信贷资产增速的扩张,源于信用扩张所创造的货币没有被计入M2所包含的存款项下,而是被计入了债券、部分同业存款等非M2负债项下 。

文章插图

信用扩张加快 。

另一个代表经济活力的货币指标是M1与M2增速差 。中国的M1主要包含了企业的活期存款,而M2主要包含各类定期存款 。如果M1与M2增速差上升,意味着企业愿意持有现金,市场交易活跃,经济景气度上升 。如果M1与M2增速差下降,意味着居民和企业大量选择定期储蓄,实体经济缺乏投资机会,经济的活力下降 。

- 海杆怎么野钓鲤鱼

- 金融巨头出事儿了?涉嫌操纵市场!或面临超6000000000元罚款

- 海天味业频曝卫生问题 多元化意欲突破天花板

- 航空股飙升!纳指涨超2% 但美国股票基金遭遇史上第三大周度资金流出

- 田黄价值超钻石 “贵的要命”的石头

- 田黄价值超出想象

- 11家基金获批QDII额度150亿 行业累计规模超2600亿 海外布局迎发展窗口?

- 猫尿渗入沙发海绵里怎么清洗

- 新生儿超重易患糖尿病

- 海绵宝宝经典台词 海绵宝宝经典台词有哪些