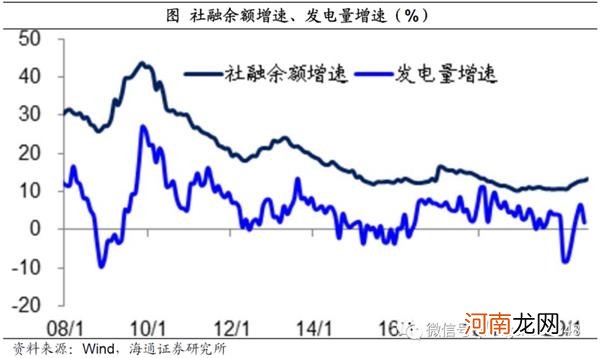

信用扩张经济复苏 。

历史经验显示,社融增速是代表中国信用周期的最重要指标,其持续回升意味着信用扩张的加快,经济活力的恢复 。

文章插图

而且社融增速是经济增速的领先指标,领先经济增速1到2个季度左右 。如果社融增速的回升可以持续到今年年底,那么本轮经济复苏就有望持续到明年上半年 。我们预计今年3季度的GDP增速有望接近5%,4季度的GDP增速有望达到7%,而明年1季度的GDP增速或有望超过7% 。

文章插图

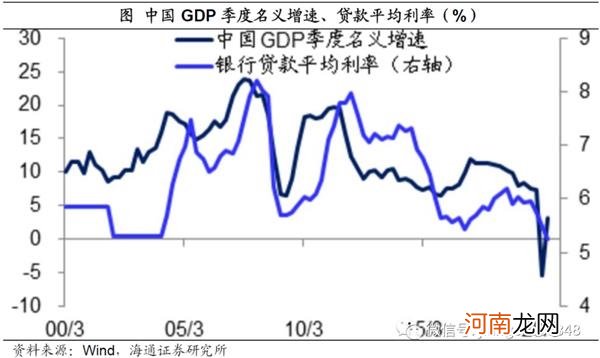

利率上行债市慢熊 。

中国的利率周期与经济周期的走势基本一致,如果未来经济持续复苏,加上通胀见底回升,GDP名义增速的回升将有望回升到明年上半年,与此相应本轮利率的上行将至少持续到明年上半年 。

文章插图

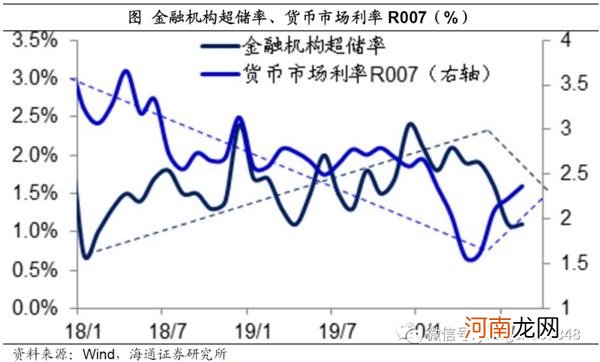

从4月份开始,伴随着社融增速的见底回升,中国的10年期国债利率也从2.5%的底部回升至3.1%以上 。我们预计,本轮10年期国债利率的峰值有望在明年年中达到3.5%左右,只有在超过3.5%的历史中值之后才有望迎来中期配置的机会,在此之前债市仍将维持慢熊的格局 。

文章插图

为何在信用扩张期的利率趋于上行?最本质的原因还是在于资金供需的变化 。社融增速的上升代表了融资需求的增加,无论是政府债券、居民还是企业贷款,基本上都是需要银行资金来购买,因而社融增速的激增往往意味着银行间市场的资金供不应求 。我们测算今年2季度开始金融机构的超储率就出现了大幅下降,估算7、8月份的超储率已经降至1.1%的历史最低点附近,因而也导致了货币市场利率的回升,进而推动了债市利率的普遍上升 。

文章插图

4、股市:成长转熊周期转牛

从7月中旬开始,A股就陷入了震荡市,尤其在最近两周股市出现了明显的下跌,到底股票牛市有没有结束?

文章插图

我们统计了A股8月份以来的分行业股价表现,发现表现最差的是医药和科技两大成长股行业,而领涨的行业除了公用事业和日常消费以外,还有金融和房地产等两大偏周期的行业 。

文章插图

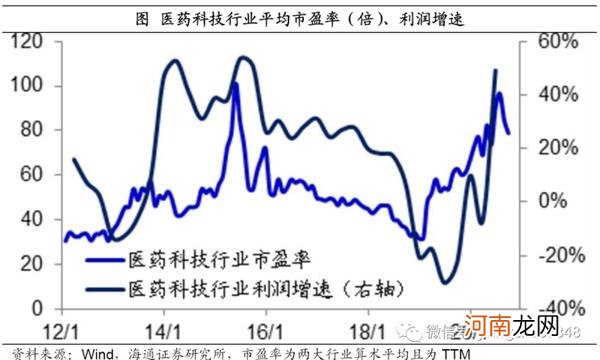

利率上升水牛结束 。

过去两年A股呈现典型的成长股牛市行情,尤其是科技和医药两大行业表现出色,源于其出现了戴维斯双击:一方面是估值水平的大幅提升,医药科技行业的平均TTM市盈率从19年初最低的32倍上升到20年7月最高的96倍,另一方面是盈利增速的回升,医药科技行业的平均利润增速从19年2季度的-30%升至20年2季度的49% 。

文章插图

从医药科技行业的整体盈利表现来看,最近一年的业绩高增主要源于此前一年的业绩大幅下滑,20年2季度的利润相比18年2季度其实并没有增加 。因而最近两年医药科技行业的股价上涨其实主要靠估值提升,而这又离不开过去两年利率持续下行的大环境 。

但目前中国国债利率已经出现了大幅回升,而且我们预计未来国债利率还会继续回升,进而带动信贷利率等普遍回升,这意味着这些成长股行业的高估值将难以维持,股市中的快牛和水牛行情已经结束,如果缺乏业绩改善的支持,这些行业后续或将面临显著的回调压力 。

- 海杆怎么野钓鲤鱼

- 金融巨头出事儿了?涉嫌操纵市场!或面临超6000000000元罚款

- 海天味业频曝卫生问题 多元化意欲突破天花板

- 航空股飙升!纳指涨超2% 但美国股票基金遭遇史上第三大周度资金流出

- 田黄价值超钻石 “贵的要命”的石头

- 田黄价值超出想象

- 11家基金获批QDII额度150亿 行业累计规模超2600亿 海外布局迎发展窗口?

- 猫尿渗入沙发海绵里怎么清洗

- 新生儿超重易患糖尿病

- 海绵宝宝经典台词 海绵宝宝经典台词有哪些