进口替代继续演绎 , 国产龙头竞争力提升

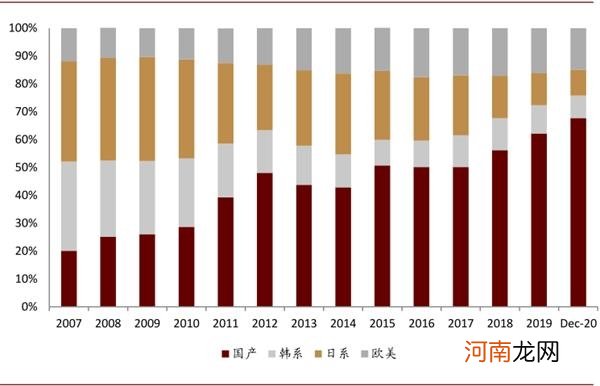

2020年国产挖机份额接近70% , 强者恒强

本轮周期下 , 国产龙头企业主要凭借技术服务优势、供应链优势、市场响应能力获取市场份额 , 外资竞争优势削弱 。2020年 , 国产/韩系/日系/欧美份额分别为69%/7%/9%/15% , 内外资呈现7:3比例 。我们认为本轮龙头崛起是全产业链共赢结果 , 包括液压件等核心零部件国产化趋势确立 , 主机厂高端化、国际化、数字化转型等综合因素 。

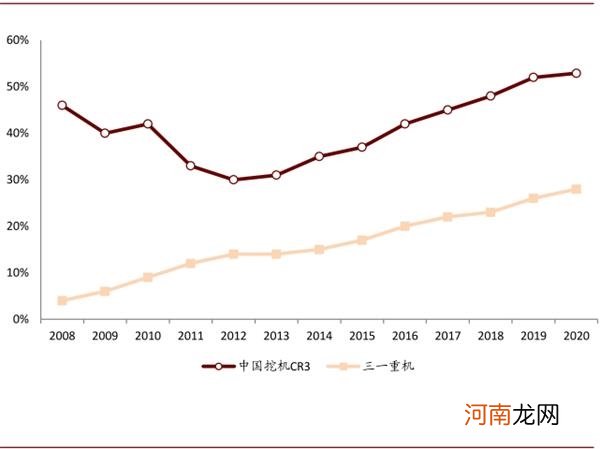

行业集中度提升 , CR3达到53% 。我们认为工程机械行业长期竞争格局将呈现强者恒强的局面 , 2012-2020年 , 行业CR3从30%提升至53% , 三一市占率从14%提升至28% 。我们估算 , 2020年12月 , 三一/徐工/卡特市占率分别达到33%/18%/10% , 同比+6.7/+4.2/-2.5ppt 。我们判断 , 产品质量、经销渠道、服务响应是工程机械行业重要的竞争优势 , 渠道被破坏的企业未来很难恢复市场份额 , 龙头集中度提升的趋势不可逆 , 行业结构将实现不断优化 。

图表:2020年12月国产挖机品牌份额达到68%

文章插图

资料来源:工程机械工业协会 , 国家统计局 , 中金公司研究部

图表: 2020年我国挖掘机CR3达到53%

文章插图

资料来源:工程机械工业协会 , 中金公司研究部

2020年 , 国产核心主机厂全球地位提升 。从国际排名来看 , 根据Yellow Table统计 , 2017-2019年全球工程机械前50强中 , 中国企业份额分别为14.0%、16.0%、18.4% 。2019年徐工集团 , 三一重工及中联跻身前十强 。2020年 , 全球工程机械市场下滑严重 , 国产企业抢得先机 。截至2021年1月11日 , 彭博一致预期显示2020年卡特彼勒、约翰迪尔、沃尔沃、小松、日立收入分别同比下降23%/9%/9%/14%/3% 。据此 , 我们预计2020年三一集团、徐工集团收入规模有望升至全球第三、第四名 , 中联重科排名也有望继续上升 。

图表:2017-2019年全球工程机械前五十强

文章插图

资料来源:Yellow Table , 中金公司研究部

出口加速增长拉开帷幕 , 品牌出海迎来起点

挖机出海 , 2019年我国出口额占比全球9% 。2001-2019年我国挖掘机出口额提升50倍 , 从0.4亿美元增长至22.3亿美元 。2019年全球各国挖掘机出口金额合计232亿美元 , 日本/韩国/中国占比分别为32%/11%/9% , 中国仍有较大发展潜力 。

图表: 2019年各国挖掘机出口额

文章插图

资料来源:中国工程机械协会 , 工程机械杂志社 , 中金公司研究部

2020年三一挖机出口销量突破1.2万台 。2020年三一重工挖掘机出口约1.2万台 , 出口同比增速约30% , 国内出口份额达35% 。特别地 , 12月三一挖掘机出口接近1,700台 , 在全国整体出口中市场份额达40% 。2020年12月小松挖机中国区利用小时数128.7小时 , 单月同比增速4.1% , 环比提升3.5ppt 。值得注意的是小松北美/印尼/日本利用指数全部转正 。我们认为2021年全球工程机械需求恢复值得期待 , 中国挖掘机出口增速有望达到40~50% , 国产品牌有望乘风而上 , 成长空间进一步打开 。

- 婴儿无力吃奶抽搐呕吐 患上全球罕见遗传代谢病

- 14亿美元融资从天而降 全球最大锂精矿也保住了!这家上市公司峰回路转

- 陨石深度解析

- 李大霄:“温柔牛”来了 中国股市的核心资产将受到全球投资人争抢

- 上交所副总经理刘逖:上交所成为全球第三大证券交易所

- 全球顶尖妊娠纹品牌skinactives强势登陆中国

- 共享教育协办《视频号决战江湖大会》全球启动新闻发布会召开

- 陨石如何入你眼?

- 名单 全球最大自贸区诞生!对A股有何影响?RCEP最纯正概念股曝光

- 全球同质同价进口奶粉爱睿惠颠覆入市