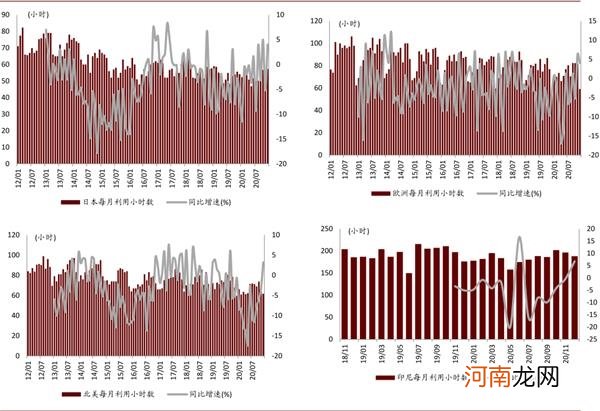

图表: 2020年12月小松北美/印尼/日本挖机利用指数全部转正

文章插图

资料来源:小松官网 , 中金公司研究部

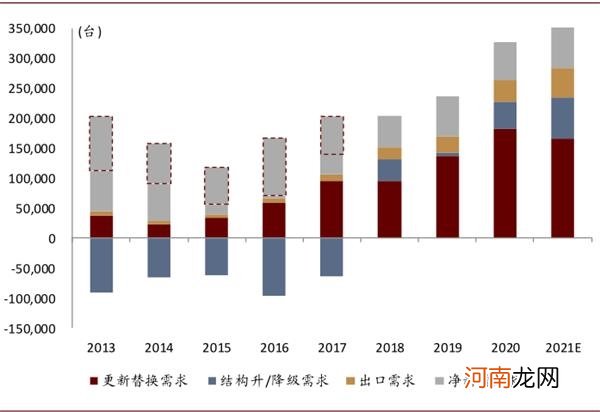

挖掘机:预计2021年全行业挖机销量36万台 , 同比增长10%

基于四种需求动力综合预测挖机销量

我们基于更新替换需求、净新增需求、出口需求和结构升级需求搭建销量预测模型 , 模型搭建方法如下:

更新替换需求:我们假设外资产品使用寿命10年 , 国产产品使用寿命6-8年 。基于此 , 我们预计2021年挖掘机淘汰量约15.3万台 。此外 , 基于利用小时数的变动趋势 , 我们考虑行业景气度对更新替换量的放大/缩小效应;我们预计2021年行业更新替换需求约16.5万台 。

净新增需求:按照下游划分 , 房地产、基础设施建设、矿山开采、农田水利等是挖掘机主要应用场景 , 其中地产和基建占据主导地位 。从历史趋势来看 , 地产和基建需求与挖掘机保有量增长趋势具有较强相关性 。我们预计2021年下游工程量需求同比增长5%进而带动保有量增长 。我们预计2021年行业净新增需求约7.9万台 。

出口需求:2015-2020年我国挖掘机年出口量由5,731台增长至26,616台 , 复合增速达47% 。2020年我国挖掘机出口销量34,741台 , 同比增长31% , 我们预计2021年我国挖掘机出口同比增长40%至4.9万台 。

结构升级需求:以净新增需求、更新替换需求和出口需求合计值为行业测算销量 , 我们认为 , 在历史年份其与行业真实销量间的差异为结构升/降级需求 。当行业景气度较低时 , 挖掘机替代人工动力不足 , 甚至出现反向替代 , 如2015年前后 。随着行业景气攀升及人工成本持续上升 , 结构升级需求逐渐显现 。我们测算2020年结构升级需求贡献行业销量约4.7万台 。我们预计2021年结构升级有望贡献行业销量约7.0万台 。

销量预测:预计2021年挖掘机销量达36万台 , 同比增长10%

挖掘机销量增长态势有望延续 。受益于工程量需求稳定、海外出口增长和结构性替代加速 , 我们预计2021年我国挖掘机销量有望增长10%至36.3万台 。

图表:预计2021年挖掘机行业销量同比增长10%

文章插图

资料来源:中国工程机械工业协会 , 中金公司研究部 。注:2013-2017年正向坐标轴扣除阴影部分为行业实际销量 , 2018-2021年正向坐标轴为行业实际销量或预测销量 。

汽车起重机/混凝土泵车:预计2021年同比增长15%~20%

汽车起重机:我们判断2020年行业销量5.3万台 , 同比增长25%

2020年11月汽车起重机销量4415台 , 同比增长24.5%;1-11月累计销量4.9万台 , 累计增速25.4% 。我们预计2020年行业销量5.3万台 , 同比增长25% 。

我们预计2020年更新替换需求占比六成 。汽车起重机使用寿命10年左右 , 实际使用或存在延后 , 我们假设9-11年前销售的产品分三年滚动更新 , 我们测算2020年潜在替换需求3.1万台 , 占比58% 。2021年7月1日起 , 国内注册登记的所有汽车(包括轻卡、重卡等)都需符合国六a以上阶段标准要求 , 我们预计此项措施有望促进更新加快 。

图表:2018-2020年汽车起重机月度销量

文章插图

- 婴儿无力吃奶抽搐呕吐 患上全球罕见遗传代谢病

- 14亿美元融资从天而降 全球最大锂精矿也保住了!这家上市公司峰回路转

- 陨石深度解析

- 李大霄:“温柔牛”来了 中国股市的核心资产将受到全球投资人争抢

- 上交所副总经理刘逖:上交所成为全球第三大证券交易所

- 全球顶尖妊娠纹品牌skinactives强势登陆中国

- 共享教育协办《视频号决战江湖大会》全球启动新闻发布会召开

- 陨石如何入你眼?

- 名单 全球最大自贸区诞生!对A股有何影响?RCEP最纯正概念股曝光

- 全球同质同价进口奶粉爱睿惠颠覆入市