资料来源:工程机械工业协会 , 国家统计局 , 中金公司研究部

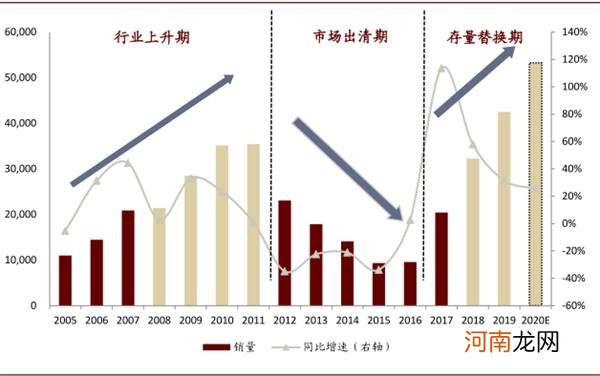

图表: 汽车起重机行业步入更新替换期(单位:台)

文章插图

资料来源:工程机械工业协会 , 中金公司研究部

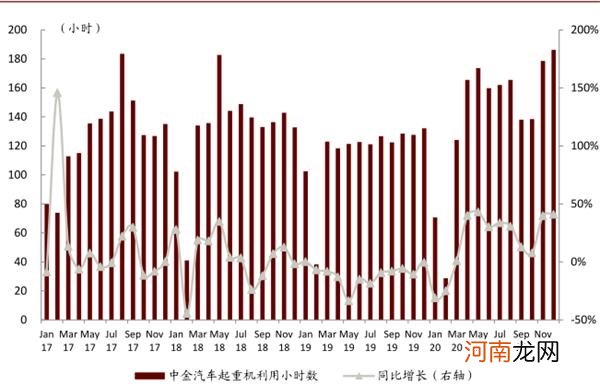

12月中金汽车起重机利用小时环比增速 , 大吨位供应紧俏 。12月份中金汽车起重机利用小时数为186.3 小时 , 同比增长41.0% , 环比再度提速 。风电强装下 , 大吨位供不应求 , 三一、中联等反馈大吨位订单排产至2021H2 。我们预计2021年行业增速15%~20% 。

图表: 12月中金汽车起重机利用指数同比增长41.0%

文章插图

文章插图

资料来源:工程机械工业协会 , 中金公司研究部

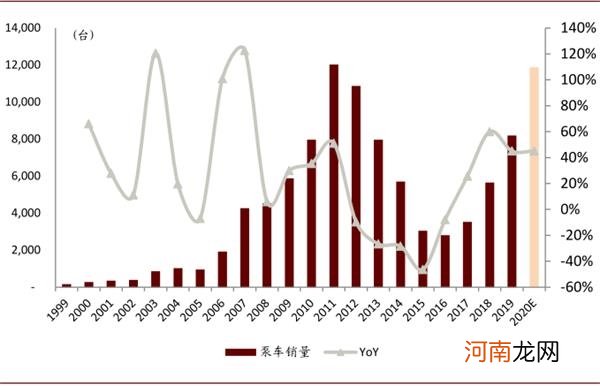

混凝土泵车:我们判断2020年行业销量1.2万台 , 同比增长40%以上

【工程机械:全球竞争力提升+行业周期弱化 估值扩张通道开启】2020年前三季度泵车销量增长接近80% , 四季度单月增速50%左右 。我们判断2020年行业销量1.2万台 , 增速40%以上 。与汽车起重机类似 , 我们判断2021-2022年处于更新换代高峰期 , 上一轮2010、2011年销售高点下的泵车面临替换需求 。同时国六标准全面实施、农村劳动力替代构成混凝土机械主要驱动因素 。

图表:我们预测2020年泵车销量增速40%以上

文章插图

资料来源:中国工程机械工业协会 , 中金公司研究部 。注:2013-2017年正向坐标轴扣除阴影部分为行业实际销量 , 2018-2021年正向坐标轴为行业实际销量或预测销量 。

2021年预测:汽车起重机、混凝土泵车或分别实现15~20%销量增长

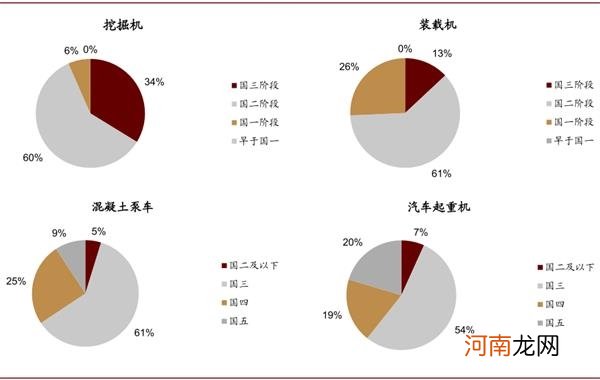

我国低排放标准的道路机械保有量占比超过60% 。当前国内存量混凝土泵车、汽车起重机以上一轮行业高峰时销售的国三设备为主 。我们测算国内混凝土泵车、汽车起重机的保有量中属于国三标准及以下的存量设备占比分别高达65.7%/61.0% 。

更新替换需求形成支撑 , 2021年道路机械行业销量有望实现15~20%正增长 。我们估算 , 2021~2023年 , 我国汽车起重机、混凝土泵车年均设备淘汰量将达到3.5/1.0万台 , 分别相当于2020年行业销售量的66%和83% 。展望2021年 , 我们认为我国汽车起重机、混凝土泵车行业销量仍有望实现15~20%同比增长 。

2021年房地产投资增速稍降 , 但整体平稳 , 不构成大的下行风险 。混凝土机械与房地产关联性强 , 部分投资者担忧“三条红线”影响混凝土泵车行业销量 。根据中金地产组分析 , 预计2021年地产新开工面积同比下降3% , 降幅同比扩大1ppt;投资方面 , 结合新开工面积、竣工面积、单位工程量强度、PPI、土地购置费分析 , 预计2021年地产开发投资增速同比放缓0.4ppt至6% , 整体过渡较为平稳 。

图表: 道路机械保有量结构中以“国三”以下车辆为主(2019年)

文章插图

资料来源:工程机械工业协会 , 中金公司研究部

国际竞争力提升叠加周期弱化 , 估值扩张箭在弦上

行业周期弱化 , 龙头厂商国际竞争力提升 , 奠定估值扩张基础

- 婴儿无力吃奶抽搐呕吐 患上全球罕见遗传代谢病

- 14亿美元融资从天而降 全球最大锂精矿也保住了!这家上市公司峰回路转

- 陨石深度解析

- 李大霄:“温柔牛”来了 中国股市的核心资产将受到全球投资人争抢

- 上交所副总经理刘逖:上交所成为全球第三大证券交易所

- 全球顶尖妊娠纹品牌skinactives强势登陆中国

- 共享教育协办《视频号决战江湖大会》全球启动新闻发布会召开

- 陨石如何入你眼?

- 名单 全球最大自贸区诞生!对A股有何影响?RCEP最纯正概念股曝光

- 全球同质同价进口奶粉爱睿惠颠覆入市