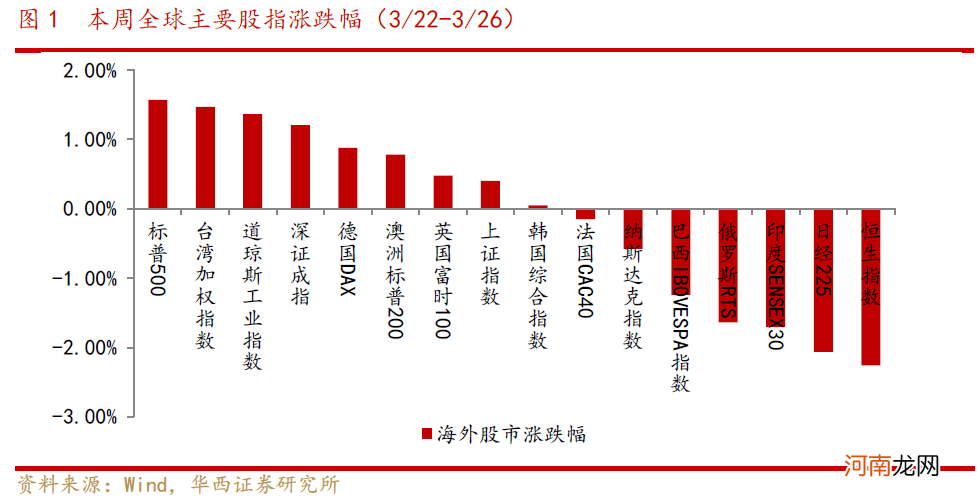

海外经济修复进程不平衡,美国经济加速修复,而欧洲三次疫情导致经济封锁延长:1)欧洲地区正进一步收紧疫情管控措施,经济修复不确定性增强 。德国推出了“复活节硬封锁”措施,并将疫情封闭措施延长至4月18日;法国近三分之一人口处于为期一个月的管控状态;2)美国疫苗接种则好于预期,根据美疾控中心发布的数据显示,美国单日接种接近340万剂,截至3月26日,美国已接种1.33亿剂新冠疫苗,14.7%的美国人口已完成接种,随着疫情改善,美国经济有望加速修复 。

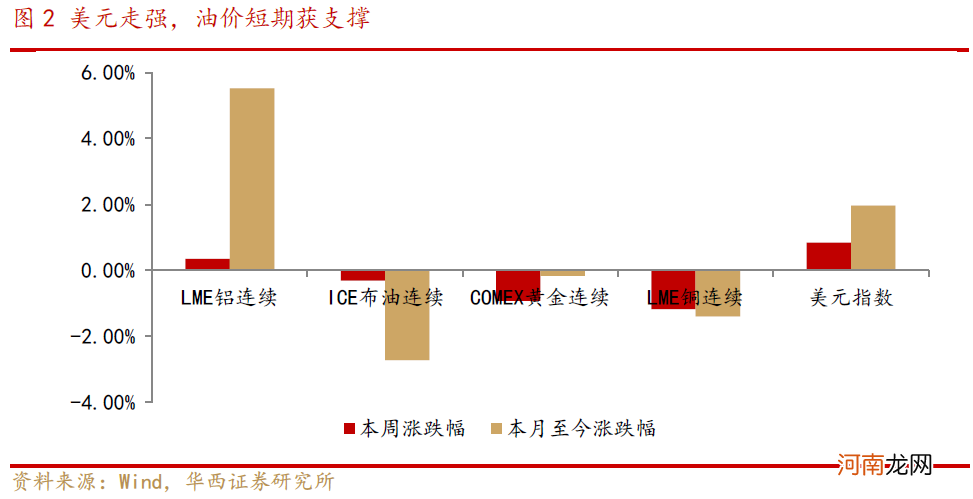

商品市场方面,本周美元指数持续走强,本周涨幅+0.87%;COMEX黄金、LME铝分别下跌-0.93%、-1.18%;ICE布油跌-0.31%,油价波动剧烈,3月23日苏伊士运河拥堵事件促使油价短期获支撑,3月24日ICE布油连续最高涨超6% 。

文章插图

文章插图

制造业盈利强劲修复,货币政策走向“紧信用+稳货币”

国家统计局发布数据显示,工业企业盈利正加速修复,中游制造业修复最为强劲 。在低基数与就地过年政策影响下,今年1-2月工业企业利润整体复苏,全国规模以上工业企业实现利润11140亿元,同比增长1.79倍,实现营业收入16.87万亿元,同比增长45.5% 。计算机、通信和其他电子设备制造业利润总额同比增长58.92倍,汽车制造业、电气机械和器材制造业、专用设备制造业等利润总额亦大幅增长;纺织业、非金属矿物制品业、农副食品加工业修复较缓慢;石油和天然气开采业下降28.7% 。

国内货币政策走向“紧信用+稳货币” 。央行货币政策一季度例会中对经济形势的判断为:积极因素明显增多但恢复进程仍不平衡,境外疫情和世界经济趋于好转但形势依然复杂严峻;对下一阶段的货币政策表述为“稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定” 。去年央行“放水”较节制,因此今年也不会大收,货币政策已逐步常态化 。2020年疫情冲击使GDP增长率较低,我国宏观杠杆率明显上升,去年第三季度以来,宏观杠杆率增速已经放慢,在稳杠杆的政策目标下,2021年M2和存量社融增速都会小幅下行,“紧信用”有望稳步、审慎推进 。

企业将迎业绩密集披露期,历年4月份A股涨跌幅与一季报业绩相关性较强

3月底至4月为企业年报与一季报业绩的密集披露期,截至3月27日,沪深两市共有157家发布2021年一季报预告,其中业绩预增98家、略增30家、扭亏23家;从申万一级行业分类来看,化工(26)、机械设备(19)、电子(18)、医药生物(14)、电气设备(13)行业披露家数较多 。

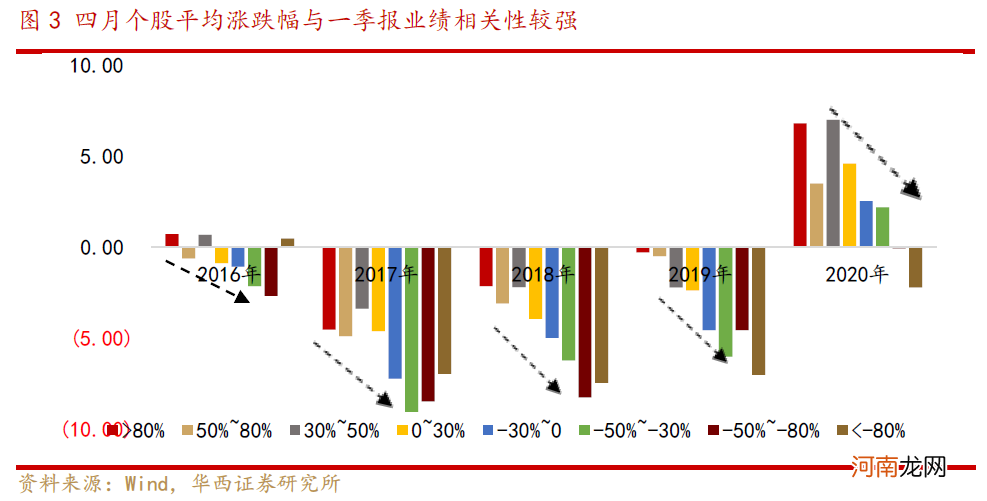

从历年A股表现来看,4月份个股平均涨跌幅与一季报业绩相关性较强 。统计2016年后上市的个股,将企业一季报业绩增速区分为:增速>80%、50%~80%、30%~50% 、0~30%、-30%~0、-50%~-30%、-50%~-80%、<-80%八个区间,2016年至2020年,个股平均涨跌幅与当年一季度业绩增速比较相关,业绩确定性强的个股容易获得超额收益,因此四月份企业盈利的重要性将提升 。

【华西策略:超跌反弹还是趋势性反转?】

文章插图

陆股通连续三周净流入,核心资产筹码仍较集中

本周全A成交额7391亿元,较上周(7471亿元)略有下降,平均换手率也较上周下滑;新基金发行持续放缓,此前公募基金发行与市场赚钱效应形成正反馈效应,居民财富向基金市场转移,但近期核心资产的调整带动部分公募基金净值的较大回撤,基金市场收益率欠佳,基金发行延续降温趋势,本周新基金发行387亿份,较上周(638亿份)发行量持续放缓;陆股通净买入142亿元,连续三周净流入,本月净流入达237亿元 。

- 兴证策略:经济复苏是当前配置的最大确定性

- 安信策略:应把这轮反弹看成是一季报行情 战略上仍需以防御为主

- 国君策略:坚定认为前期快速下跌的情况不会重演 结构配置是重中之重

- A股调整中 越来越多的人开始用这个永不过时的策略

- 教你认识孩子说谎现象及应对策略

- 产后护理腹部策略

- 预防产后肥胖小策略

- 产后让你依旧面条的策略

- 小儿眼病的防御策略大全

- 产后重塑诱人三围小策略