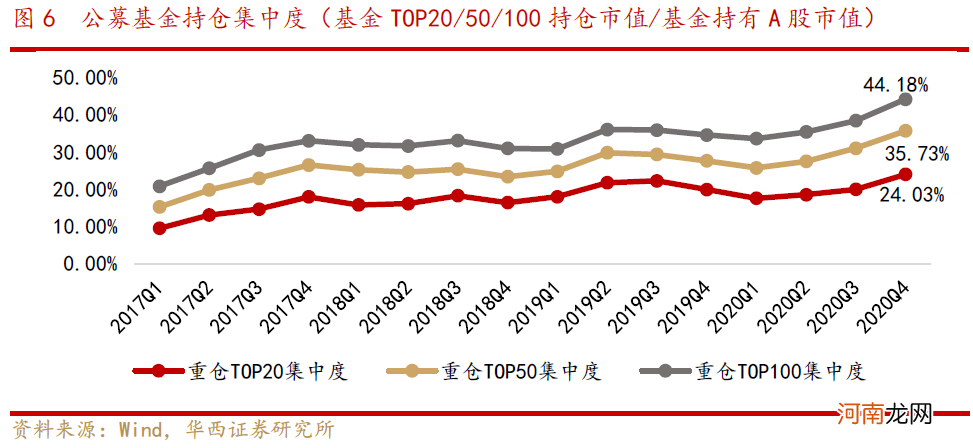

A股核心资产在本周五普遍反弹,大幅跑赢市场基准 。若以Wind茅指数来代表核心资产(茅指数成分多为公募重仓标的),周五茅指数的涨幅为+3.55%,跑赢沪深300、深证成指、创业板指 。核心资产走势普遍于2020年呈现加速上行,一方面是受益于充裕的流动性,另一方面是由于公募基金极致的抱团推动估值大幅拔升 。2020年四季度,公募基金持仓TOP20/50/100集中度分别达到44.18%/35.73%/24.03%,达到2017年以来的最高位 。

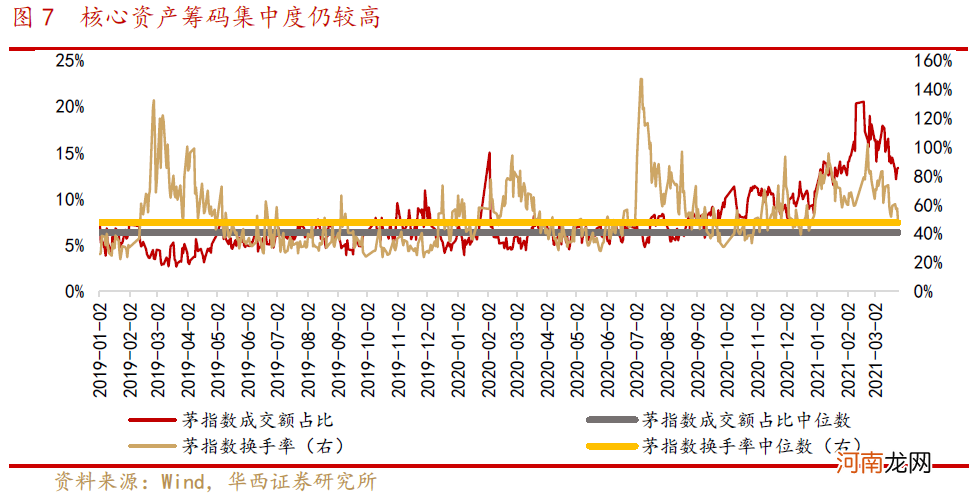

目前来看,核心资产筹码集中度仍较高,截至3月26日,茅指数成交额占全部A股成交额之比为16.4%,高于2019年以来中位数6.4%;茅指数换手率52.6%,远高于2019年以来中位数47.5% 。

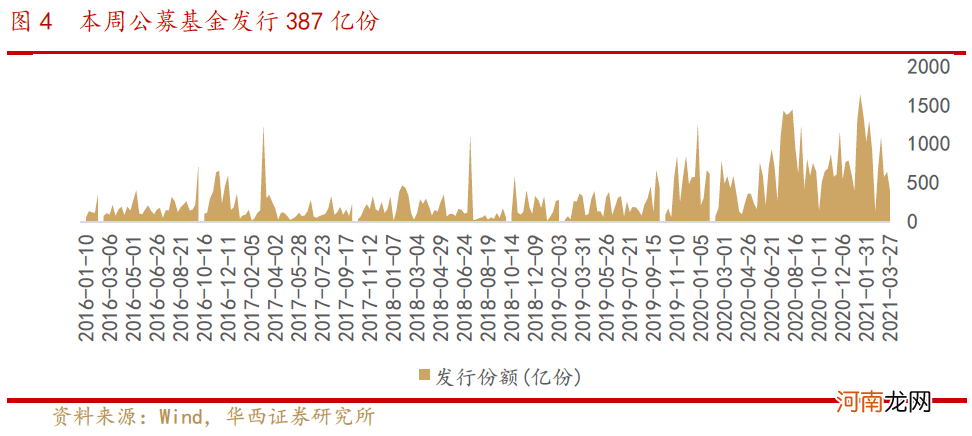

文章插图

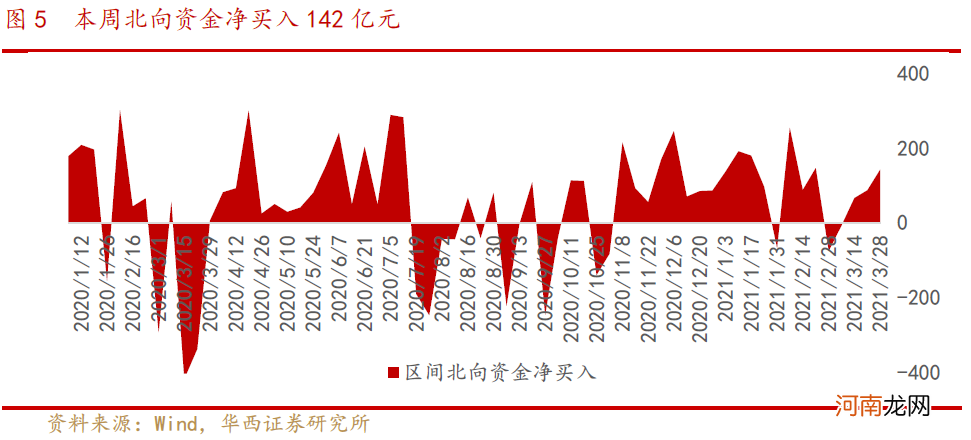

文章插图

文章插图

文章插图

投资建议:市场反弹的高度受制于通胀的回升,预计A股后续还有反复

近期中美局势、欧洲疫情与流动性紧缩预期等压制A股风险偏好,市场存量博弈特征明显,往后看美债收益率上行高度可能在2%左右,通胀预期拐点还未到来,市场反弹的高度仍受制约 。4月份个股涨跌幅与一季报业绩相关性较强,投资者对估值与业绩的匹配度要求将提升,随着业绩的披露,市场的主线将更加清晰;核心资产先于市场见底,但交易筹码仍比较集中,还需等待市场交易结构的改善 。风格上,低估值、现金流较好的顺周期蓝筹板块安全性较高,行业上,寻找“攻守兼备”品种,如“有色、建材、建筑、公用事业” 。主题上,重点聚焦“碳中和”(今年政府工作八大任务之一) 。

风险提示

流动性风险;海外黑天鹅事件(政治风险、主权评级下调)等 。

(文章来源:策略李立峰与行业配置笔记)

(责任编辑:DF532)

- 兴证策略:经济复苏是当前配置的最大确定性

- 安信策略:应把这轮反弹看成是一季报行情 战略上仍需以防御为主

- 国君策略:坚定认为前期快速下跌的情况不会重演 结构配置是重中之重

- A股调整中 越来越多的人开始用这个永不过时的策略

- 教你认识孩子说谎现象及应对策略

- 产后护理腹部策略

- 预防产后肥胖小策略

- 产后让你依旧面条的策略

- 小儿眼病的防御策略大全

- 产后重塑诱人三围小策略