摘要【茅台酱酒领风骚!并非所有的白酒都在抱团】市场对次高端及区域酒的预期不充分,部分个股估值有修复空间 。我们一直强调“并非所有的白酒都在抱团”,板块仍存在预期差 。

文章插图

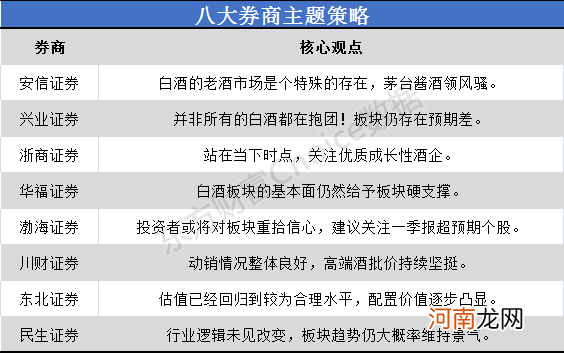

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股 。

文章插图

安信证券:白酒的老酒市场是个特殊的存在 茅台酱酒领风骚

从全部酒类市场来看,白酒的老酒市场是个特殊的存在,而在不同香型当中,又以茅台酱酒的老酒市场为引领 。老酒市场是和现货消费市场平行的世界,但是对茅台的消费者培育、渠道利润加持、销售市场稳定又具有重要意义 。我们认为茅台酒的当期销售量(供应量)=当期消费+投资收藏量+老酒市场滚存量,因此在计划供应量>开瓶消费量时,并不代表有销售/库存风险,尤其是老酒市场发育迅速,规模大幅扩张,而老酒价格体系独立,稳定,并不会冲击当期销售市场 。

何以茅台酱香酒老酒市场最为繁荣?我们认为主要是茅台酒老酒市场最早形成正反馈闭环 。酱香酒工艺以“复杂”示人,“老酒越存越好喝,越存越值钱”深入人心,老酒实现价格的精细刻度化后,其社交属性和价值形成了强烈共振,和其主力消费人群需求完美匹配 。这一闭环在老酒市场规模几乎接近年销售规模的背景下,已经甚难打破 。

相对市场我们更看好“春糖——一季报”表现 。白酒方面,主流酒企十四五基本是翻倍规划,这是白酒板块的保底逻辑,即业绩有5年复合平均10%以上的增长,我们对2021十四五元年仍然相对乐观 。长期维度白酒结构性景气基本态势不变 。精选组合为“大+小”或“2+4”,大的核心推荐为茅五汾泸州老窖,以及基本面支持的弹性标的酒鬼酒、舍得;地产酒核心标的为古井、今世缘,洋河调整效果较好,仍在趋势中,新疆地产酒伊力特存在较大基本面变化,也建议加大关注;关注顺鑫农业的十四五开局 。【点击查看研报原文】

兴业证券:并非所有的白酒都在抱团!板块仍存在预期差

业绩是股价上涨的关键,季报期寻找超预期的逻辑得到充分验证 。从汾酒、金徽酒的近期表现来看,业绩是驱动股价上涨的最关键因素,市场已经开始逐渐反应年报及一季报,我们认为行情仍将继续演绎 。在前期周观点中强调“反弹时精选性价比”,除即将到来的年报、季报催化以外,淡季表现及后续趋势会是精选“性价比”的关键,也是在板块内部实现相对收益的关键 。我们认为次高端和区域酒,也就是 200-800 元价格带更容易存在超预期的可能 。

市场对次高端及区域酒的预期不充分,部分个股估值有修复空间 。我们一直强调“并非所有的白酒都在抱团”,板块仍存在预期差 。确定性中长期逻辑理应得到更高溢价,但是2021年或是偏“短线”的一年,短期业绩兑现、估值性价比或被赋予更高权重,主要原因是当前估值高位、外部变量影响情绪、交易心理复杂等 。

具体标的上,我们认为今世缘、古井、五粮液等公司由于市场跟踪、厂商沟通等问题,市场了解并不充分,如对苏酒的竞争格局、对徽酒的升级趋势、对五粮液动销和报表之间的差距,均是超预期的来源 。同时,对于业绩持续高增的茅台、老窖、汾酒,改善看得见的洋河持续推荐 。对于食品及其他板块,成长性比较好、回调比较多的个股可以重点布局,如青岛啤酒、绝味食品、安井食品等,对于估值有优势的洽洽食品建议重点关注 。【点击查看研报原文】

- 八大儿童玩水原则,一定要牢记

- 小班主题活动教案:花儿好看我不摘教案

- 每日数据挖掘机:一字涨停 这只白酒股获一致性看好!券商高喊197元目标价

- 环创亲子游戏主题制作

- 小班主题《好玩的球》教案反思

- 附教学反思 大班主题活动教案:河马村长教案

- 中班主题了解父母的爱教案反思

- 陕西八大怪之biang biang面,biang字怎么写

- 附教学反思 大班主题活动教案:认识蚕宝宝教案

- 这15家券商有望入围!中证协启动试点评估 “剑指”券业账户体系 客户是“中心”