风险提示:美国及全球经济复苏节奏超预期、美联储政策转向超预期等 。

2021年初以来 , 尤其2月中旬以后 , 新兴市场经历了明显的波动和调整 , 资本外流迹象初显 。更重要的是 , 目前美联储尚未正式提及“Taper”(紧缩) , 与2013年的“Taper Tantrum”(紧缩恐慌)相比 , 本轮新兴市场的反应有所提前 。这引发了市场对新兴经济体承压能力的怀疑 , 目前全球资本对于新兴市场的投资已偏谨慎 。

在此背景下 , 本文试图回答:新兴市场为何提前遭遇冲击?疫情后的新兴市场是否更加脆弱?未来美联储政策转向 , 是否会引发更严重的“紧缩恐慌”与“美元回流”?

01

新兴市场提前出现“紧缩恐慌”迹象

1、新兴市场正在承压

2021年2月中旬以来 , “美元回流”的压力在近期的新兴市场已经有所表现 , 资本外流迹象明显 , 伴随股市、债市和汇市“三杀” 。

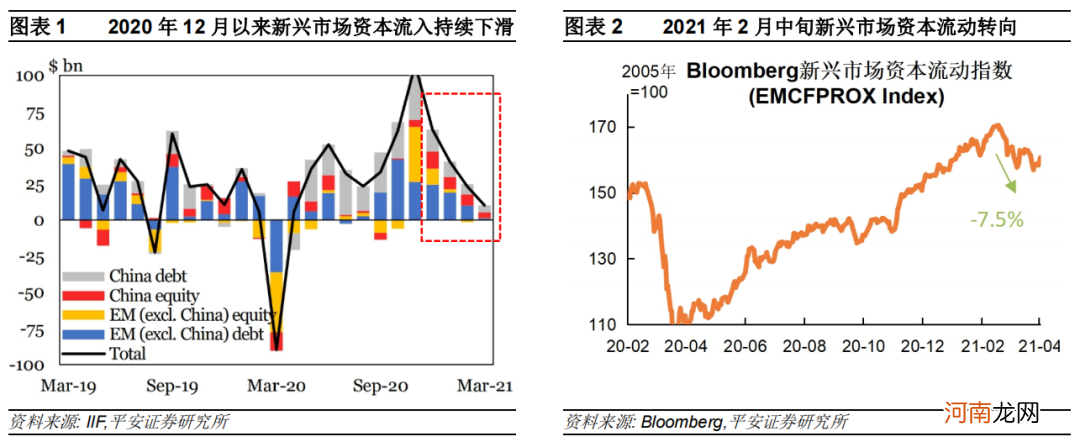

资本流动方面 , 2020年12月以来新兴市场资本流入持续下滑 , 2021年2月中旬资本流动明显转向 。IIF月度数据显示 , 继2020年11月上千亿美元流入新兴市场后 , 截至2021年3月 , 新兴市场资本净流入持续下滑 , 且2-3月资金流量处于近一年以来低位 , 3月资金流入仅100亿美元 , 而流入除中国外新兴市场的部分仅2亿美元 , 这意味着相当一部分国家已经遭遇资金净流出(图表1) 。Bloomberg数据显示 , 新兴市场资本流动指数在2月16日至3月8日期间下跌了7.5%(图表2) , 新兴市场资本流动转向的节点 , 对应10年美债利率破1.3%之后 。

文章插图

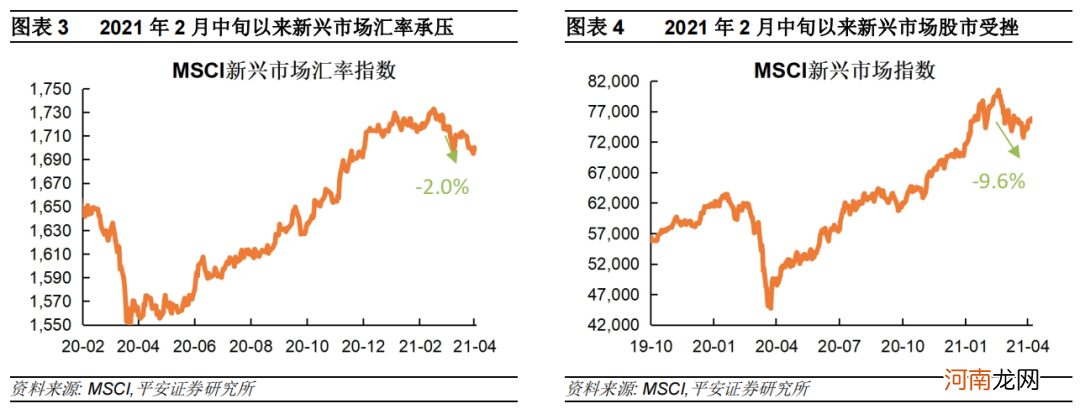

【平安宏观:新兴市场能否承受“美元回流”的压力?】汇率方面 , 2021年2月中旬以来新兴市场汇率承压 。MSCI新兴市场汇率指数在2月15日至3月9日期间下跌2%(图表3) 。股市方面 , 2021年2月中旬以来新兴市场股市受挫 。MSCI新兴市场指数 , 在2月17日至3月25日期间下跌9.6%(图表4) 。

文章插图

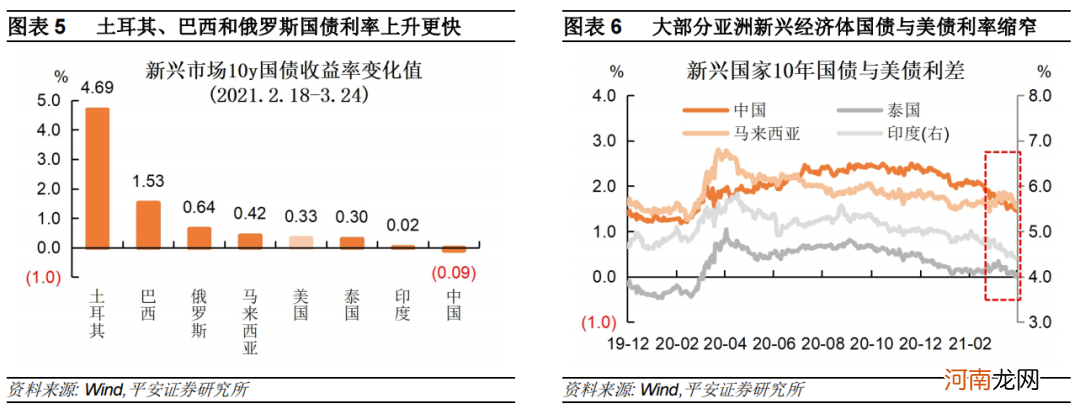

债市方面 , 新兴市场债市走熊程度虽有分化 , 但均指向资金外流的压力 。一方面 , 土耳其、巴西、俄罗斯等国 , 由于已经率先于3月17-19日开始加息 , 其国债利率快速跃升 , 利率上行速度快于美债(图表5) 。另一方面 , 在以亚洲新兴经济体为代表的、经济韧性较强的地区(如中国、印度、泰国、马来西亚等) , 其国债利率上行速度不及美债 , 即与美债利差持续缩窄(图表6) 。虽然短期来看亚洲新兴市场债市显现出一定韧性 , 但随着利差缩窄 , 反向Carry Trade(套息交易)空间扩大 , 新兴市场债市的相对吸引力下降 , 美元回流压力会随之加大 。

文章插图

2、“紧缩恐慌”殷鉴不远

目前 , 全球经济所处阶段与2013年情况类似:疫后初期全球经济走向复苏 , 全球货币维持宽松 , 风险偏好升温 , 国际资本涌入新兴市场;而随着复苏周期延续 , 美联储货币政策必然迈向正常化 , 国际资本流向生变 , 新兴市场难免受到冲击 。

回顾2013年 , 在美联储已经实施三轮QE的背景下 , 美国经济数据开始改善 。伯南克在当年5月22日国会听证会上在提问环节首提“紧缩”(Taper) , 其原话为:“如果我们看到(经济)持续改善 , 而且我们有信心这将持续下去 , 那么在接下来的几次会议中 , 我们可能会放慢购买(资产)步伐(If we see continued improvement and we have confidence that that is going to be sustained , then in the next few meetings , we could take a step downin our pace of purchases 。) 。虽然2013年12月美联储才正式宣布”Taper“ , 但在伯南克当年5月的讲话后 , 美债利率快速上行、美股受挫、美国金融环境骤然收紧 , 本质上是市场认为美联储有可能很快缩减购债计划甚至提前加息 , 即所谓的”紧缩恐慌(Taper Tantrum) 。

- 海通宏观:需求主导 油价的上涨行情或许并未结束

- 重磅!银行“打工人”薪资大曝光:平安57万招行53万 中信、兴业大幅加薪了!

- 东吴宏观:谁更贵?全球股市、债市 还是房地产?

- 【视频实录】任泽平回归资本市场首场宏观策略报告会

- 怎样让宝宝平安度过夏天

- 平安普惠贷款怎么样?平安普惠贷款可靠吗?

- 如何让宝宝平安出游

- 天风宏观宋雪涛:价值风格还会持续多久?

- 宝宝平安度夏出游守则须知

- 国家能源集团:煤炭生产按照历史同期最高水平安排12月计划