文章插图

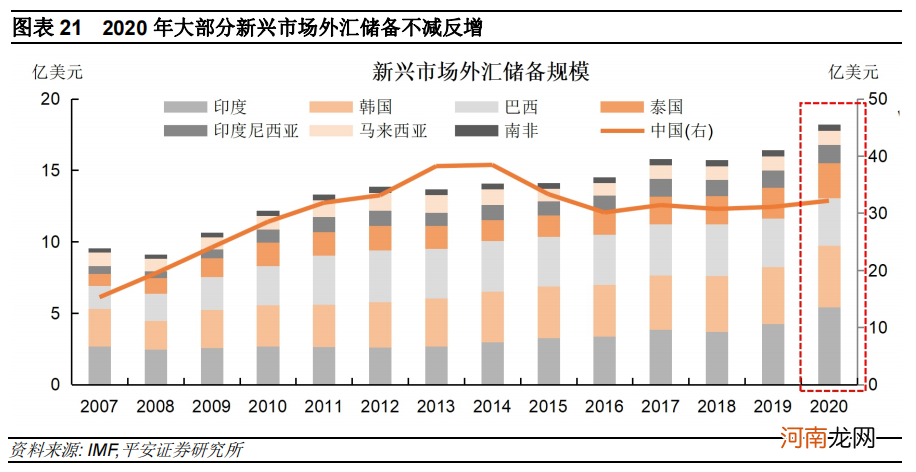

另一方面 , 2020年大部分新兴市场外汇储备不减反增 , 继而拥有更多应对风险的“弹药” 。2020年3月的“美元荒”以及持续的疫情冲击 , 一度引发市场对新兴经济体外汇储备持续下滑的担忧 。然而 , 疫情后新兴市场强劲的贸易、亮眼的股市和债市表现等 , 使主要新兴市场国家的外储规模“不减反增”(图表21) 。例如 , 2020年菲律宾、印度和泰国外储规模分别增长了32%、27%和15% 。相对充裕的外储不仅意味着更强的外债偿付能力 , 也意味着其在未来抵御汇率波动的“弹药”相对充足 。

文章插图

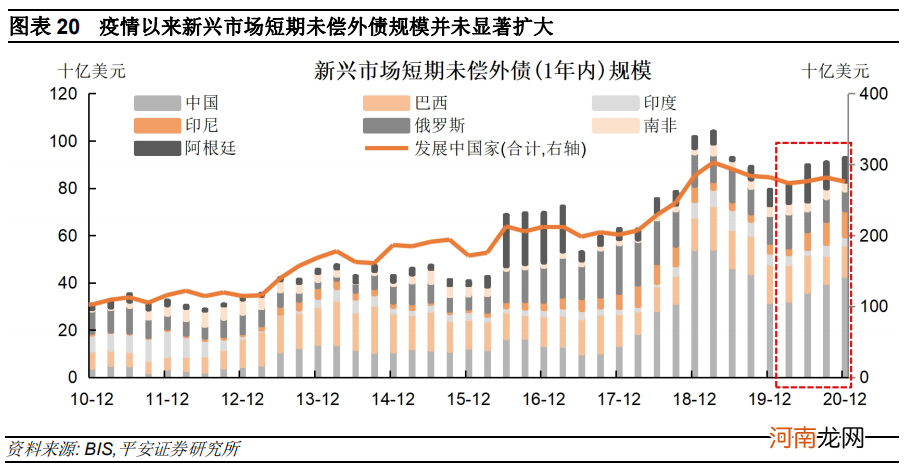

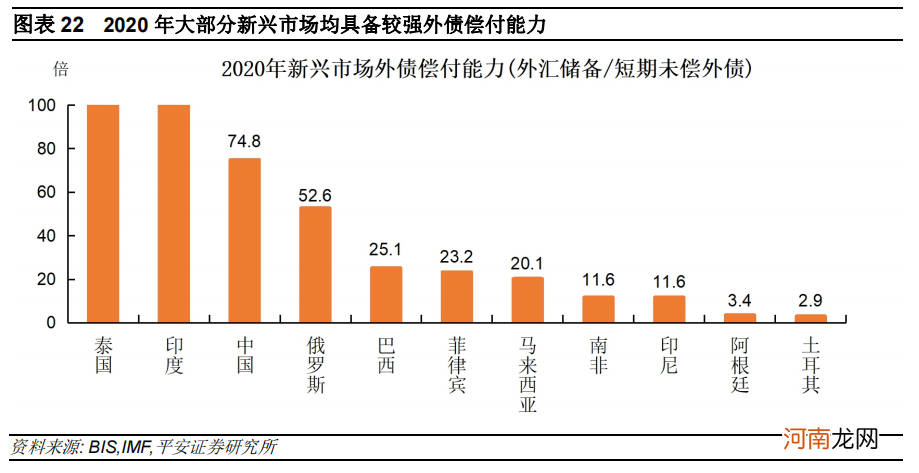

因此 , 截至2020年末 , 新兴市场短期外债偿付能力较高 。泰国、印度和中国的外汇储备与短期未偿外债比值 , 在2020年底分别达到408.9、153.6和74.8;其余大部分国家外储与短期未偿外债比值至少在10倍以上;仅阿根廷(已经违约)和土耳其的比值较低(图表22) 。整体看 , 至少在未来一年里 , 新兴市场整体性的外债违约风险较为有限 。

文章插图

03

新兴市场能否抵御本轮“美元回流”风险?

未来一段时间 , 美联储货币政策转向(正式提及Taper、正式缩减QE以及加息等) , 均可能继续制造“美元回流”的压力 。但是 , 考虑到:1)新兴市场经济复苏的节奏与金融脆弱性的改善 , 将对资本保持一定吸引力;2)新兴市场资金外流的空间已经相对有限;3)本轮美联储政策转向的节奏可能更加温和 , 我们认为 , 新兴市场或具备较强的能力以抵御部分“美元回流”压力 , 至少类似2013年“紧缩恐慌”的巨大冲击恐难发生 。

1、新兴市场的基本面支撑扎实且连贯

全球经济疫后复苏节奏的特性造就了2020年新兴市场的“强出口” 。2021-2022年 , 新兴市场出口景气有望延续 , 自身经济亦将在疫苗接种的助推下持续改善 。中长期来看 , 疫情冲击难以改变新兴经济体的增长潜能 。扎实且连贯的基本面支撑 , 使新兴市场具备较强的资本“虹吸”能力 。

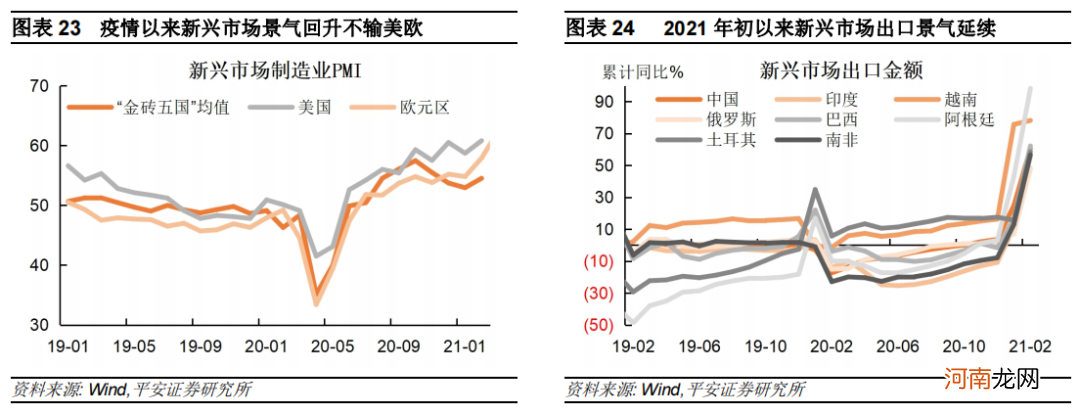

2020年新兴市场景气度在疫情后快速回升 。2020年新冠疫情后 , 美国等发达经济体实施了大规模财政刺激 , 力度远超新兴经济体 , 而且其财政补贴对象主要是居民 , 促进美欧发达市场需求的强劲复苏 。因此 , 新兴市场面对一个“强外需、弱内需”的局面 , 加上疫情防控与复工复产政策的有序推进 , 其制造业景气度快速回升 。以“金砖五国”(巴西、俄罗斯、印度、中国和南非)为代表的新兴市场 , 其制造业PMI在疫情后快速回升 , 表现不输美欧(图表23) 。

2020年新兴市场出口表现意外强劲 , 2021年出口景气有望延续 。2020年下半年以来 , 大部分新兴市场(不仅是中国)出口表现“大放异彩” 。土耳其、越南、泰国、中国、阿根廷、俄罗斯等新兴经济体 , 在2020年全年均实现了出口金额累计同比正增长 , 其中土耳其、越南、泰国的累计同比增幅均达到两位数 。截至2021年2月 , 主要新兴市场出口累计同比基本维持50%以上的上涨(图表24) 。

文章插图

- 海通宏观:需求主导 油价的上涨行情或许并未结束

- 重磅!银行“打工人”薪资大曝光:平安57万招行53万 中信、兴业大幅加薪了!

- 东吴宏观:谁更贵?全球股市、债市 还是房地产?

- 【视频实录】任泽平回归资本市场首场宏观策略报告会

- 怎样让宝宝平安度过夏天

- 平安普惠贷款怎么样?平安普惠贷款可靠吗?

- 如何让宝宝平安出游

- 天风宏观宋雪涛:价值风格还会持续多久?

- 宝宝平安度夏出游守则须知

- 国家能源集团:煤炭生产按照历史同期最高水平安排12月计划