第一 , 美联储政策转向预计将更加温和 。相较2013年美联储在货币正常化路上的经验不足 , 现阶段的美联储已经充分吸取教训 。例如 , 在预见到2021年在基数效应下可能出现高通胀 , 美联储于2020年9月推出“平均目标通胀制” , 并持续表达对短期通胀上行的容忍 。又如 , 鲍威尔多次强调 , 在真正的Taper来临前将提前释放大量信号 。这体现出 , 美联储更加注重与市场的沟通和对预期的引导 , 以极力避免第二次“紧缩恐慌”的出现 。如果未来美国货币政策转向足够温和 , 那么美元回流的节奏就不会过急过快 , 新兴市场所受冲击更加可控 。

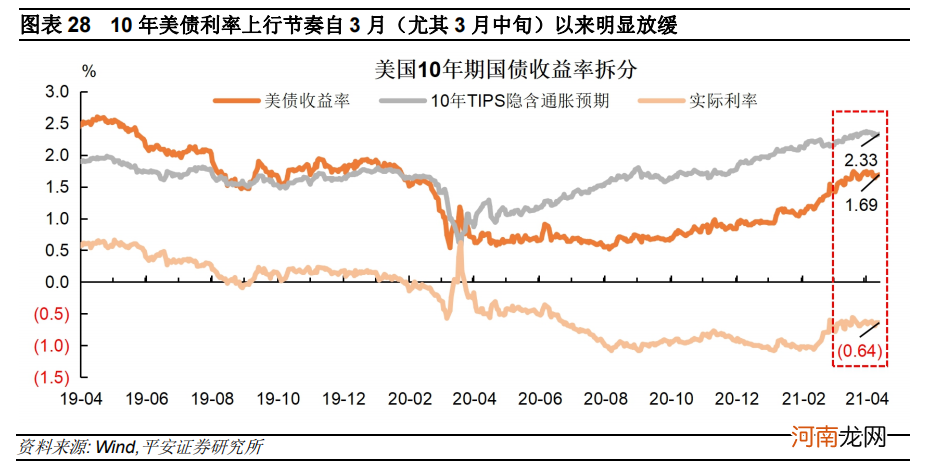

第二 , 前期美债利率上行已经释放了部分风险 。10年美债利率可拆分为“实际利率”(10年TIPS利率)与“通胀预期”(名义利率-实际利率)(图表28) 。其中 , 1)目前通胀预期已经反映得比较充分 , 3月中突破2.3%以后基本走平 , 在美联储的引导下(2021年预测均值为2.4%) , 未来通胀预期上行空间有限 。2)美国实际利率上行亦有所放缓 , 3月中破-0.6%以后亦基本走平 。发达经济体在疫情前长期保持“低利率、低增长、低通胀”的格局 , 不太可能仅依靠疫情后的财政货币刺激而彻底改变 。此外 , 拜登基建计划虽有望抬升美国经济增长中枢 , 但需要在中期内逐步释放 。市场对拜登基建的反应也相较“钝化” , 例如10年期美债收益率仅在3月30日拜登基建公布后短期冲高(最高盘中破1.75%) , 但4月6日很快回落至1.7%下方(截至12日为1.69%) 。综合来看 , 我们认为 , 2021年10年美债利率后续上行节奏可能放缓 , 继而对新兴市场的冲击可能相应减弱 。

文章插图

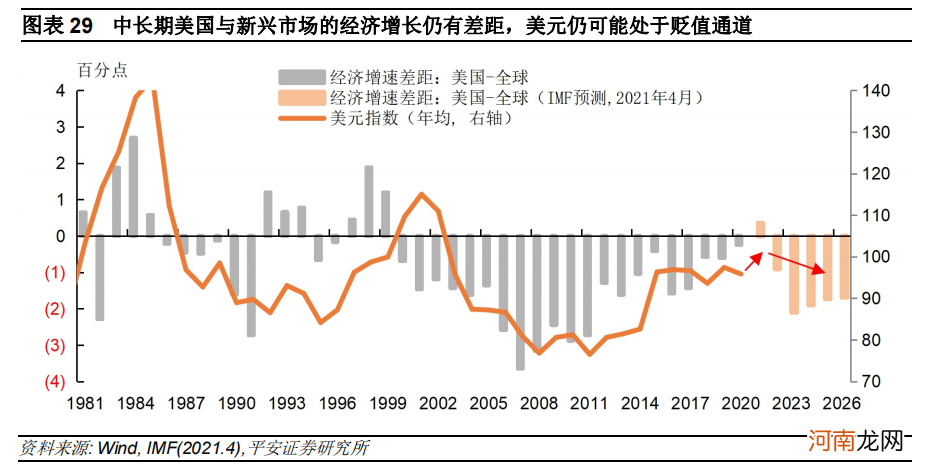

第三 , 美国与新兴市场的中长期经济增长仍有差距 , 美元资产的中长期吸引力受限 。短期看 , 美国经济的“一枝独秀”、拜登基建计划以及美联储政策转向预期 , 使美元走强的逻辑得到强化 。但中长期看(2022年以后) , 随着非美经济相继复苏 , 新兴市场有望回归较快速度的增长 。据IMF最新预测 , 2022年以后 , 美国经济增速将继续慢于全球均值 , 且2023年以后与新兴市场乃至全球经济增长水平的差距会更加明显 。这意味着未来美元的走强很可能是阶段性的 , 中长期内美元仍可能处于贬值通道(图表29) 。美元及美元资产的估值天花板 , 亦将是抑制美元回流的因素 。

文章插图

04

结论

综上所述 , 我们有如下结论:

第一 , 新兴市场提前出现“恐慌紧缩”迹象 , 主因是市场进行了“超前预判” 。与2013年情况类似 , 在本轮疫后复苏阶段 , 全球货币宽松 , 风险偏好升温 , 国际资本涌入新兴市场;而随着复苏周期延续 , 美联储货币政策必然迈向正常化 , 新兴市场难免受到冲击 。市场对于美联储货币政策转向进行了“超前预判” , 具体表现为10年期美债利率出现了一波(比2013年)“更早”的跃升 。全球风险偏好回落 , 外加“紧缩恐慌”的记忆 , 对新兴市场的投资信心下滑 , 引发市场震荡与资金外流 。但需注意 , 这并非意味着疫情爆发后的新兴市场自身更加脆弱 。

- 海通宏观:需求主导 油价的上涨行情或许并未结束

- 重磅!银行“打工人”薪资大曝光:平安57万招行53万 中信、兴业大幅加薪了!

- 东吴宏观:谁更贵?全球股市、债市 还是房地产?

- 【视频实录】任泽平回归资本市场首场宏观策略报告会

- 怎样让宝宝平安度过夏天

- 平安普惠贷款怎么样?平安普惠贷款可靠吗?

- 如何让宝宝平安出游

- 天风宏观宋雪涛:价值风格还会持续多久?

- 宝宝平安度夏出游守则须知

- 国家能源集团:煤炭生产按照历史同期最高水平安排12月计划