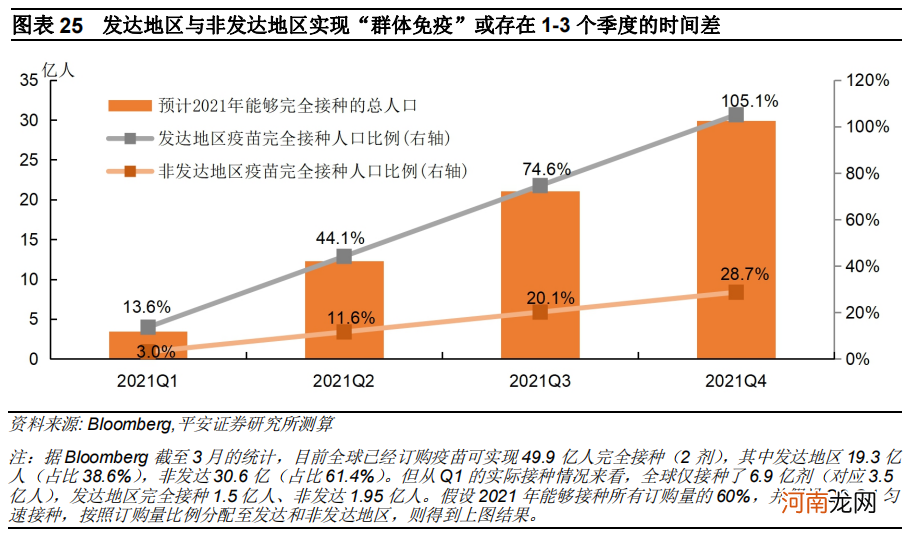

2021-2022年 , 新兴市场将在疫苗助力下继续延续复苏 。根据目前全球疫苗订购量与2021一季度的疫苗接种情况 , 我们测算 , 发达地区有望在2021年三季度末基本实现“群体免疫” , 而非发达地区与发达地区或存在1-3个季度的时间差(图表25) 。这意味着:一方面 , 随着发达地区逐步走向“群体免疫” , 新兴市场的外需有望在2021年全年保持强劲;另一方面 , 2021年四季度至2022年上半年 , 大部分新兴市场有望继续实现自身的复苏 。

文章插图

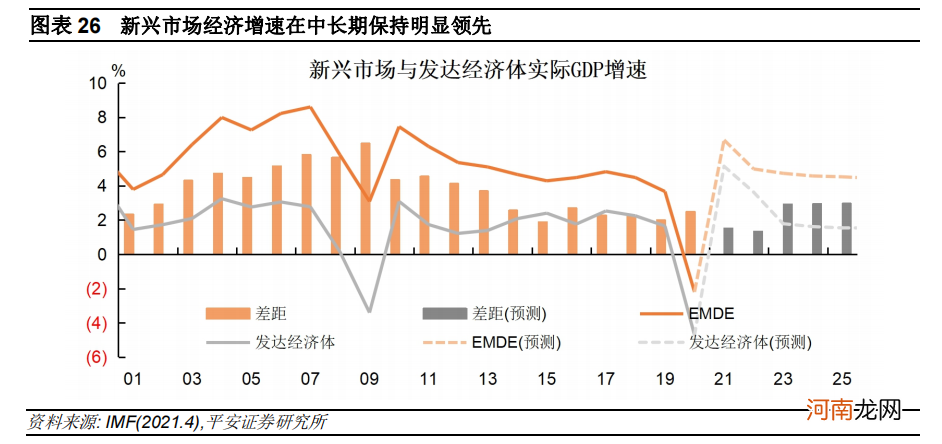

中长期看 , 新兴市场的经济增长潜能充足 , 发展前景仍然乐观 。近20年以来 , 新兴市场整体经济增速高于发达市场 , 待全球经济从疫情阴影中走出 , 这一格局大概率将延续 。据IMF在4月更新的预测 , 考虑到疫苗接种前景与美国财政计划的外溢效应 , 新兴市场与发展中经济体(EMDE)在2021年的经济增速由6.31%上调至6.67% , 并且在2023年以后 , 预计新兴市场经济增速比发达市场将保持接近3个百分点的领先(图表26) 。一个较为乐观的中长期发展前景 , 不仅能助力企业盈利恢复、提振资本市场 , 还能提升其偿债能力、降低融资风险 , 使当下的新兴市场具备较高的配置价值与相对可控的风险 。

文章插图

2、新兴市场资金外流的空间有限

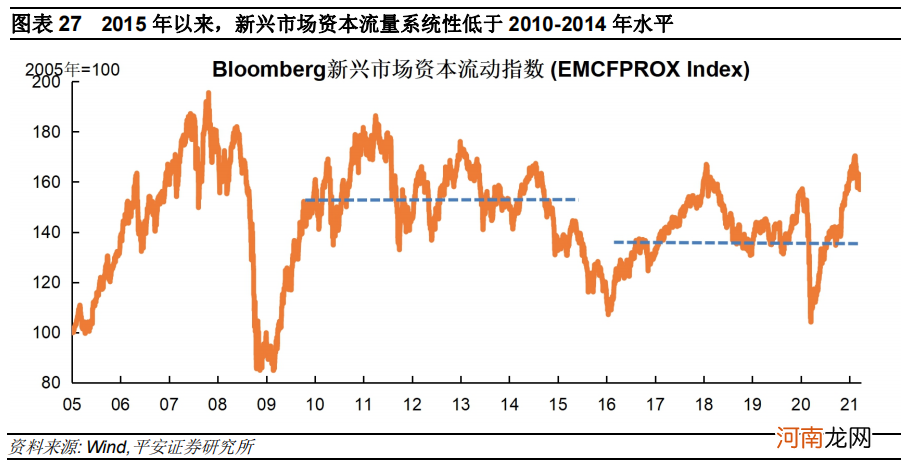

站在当前时点 , 未来新兴市场资金外流的空间相对有限 。首先 , 与2013年背景不同 , 近五年流入新兴市场的资金流量 , 系统性低于2010-2014年的水平 。其次 , 2020年3月“美元荒”发生以后 , 已有大量资金流出新兴市场 , 尽管后续资金出现回流 , 但2020年全年资本净流入并未超过往年 。最后 , 2021年2-3月新兴市场已经经历波动 , 提前释放部分风险 , 未来“美元回流”空间更加有限 。

2015年以来 , 新兴市场资本流量系统低于2010-2014年水平 。次贷危机后 , 美国等发达市场保持低利率、低通胀和低增长状态 , 而新兴市场经济增速快于发达市场 , 且中国基建和房地产周期创造了大量投资机会 , 吸引了国际资本的大幅流入 。但2015年美联储开始加息后 , 叠加美国特朗普政府对全球化进程构成的一定破坏 , 新兴市场经济增速放缓 , 流入新兴市场的资金受到系统抑制 。Bloomberg新兴市场资本流动指数(EMCFPROX Index)显示 , 2015年以后新兴市场资本流动中枢显著低于2010-2014年水平(图表27) 。

2020年全年资本净流入水平并未超过往年 。虽然在2020年3月“美元荒”冲击以后 , 4月以后国际资本确实大量涌入新兴市场 , 但2020年Bloomberg新兴市场资本流动指数的平均值(137.1)仍未超过2015-2019年的平均水平(138.2) 。如果一开始资本就尚未大幅流入 , 那么未来美元大幅流出的风险便相对可控 。

文章插图

3、美联储政策正常化的节奏更温和

除了新兴市场自身的指标外 , 美国对美元的回笼能力亦值得思考 。考虑到 , 如今的美联储政策转向将更加温和 , 且前期美债利率快速上行已经释放了部分风险 , 以及中长期看美国与新兴市场的经济增长动能仍有差距 , 我们认为 , 未来美国对美元的“吸力”已经相对可控 。

- 海通宏观:需求主导 油价的上涨行情或许并未结束

- 重磅!银行“打工人”薪资大曝光:平安57万招行53万 中信、兴业大幅加薪了!

- 东吴宏观:谁更贵?全球股市、债市 还是房地产?

- 【视频实录】任泽平回归资本市场首场宏观策略报告会

- 怎样让宝宝平安度过夏天

- 平安普惠贷款怎么样?平安普惠贷款可靠吗?

- 如何让宝宝平安出游

- 天风宏观宋雪涛:价值风格还会持续多久?

- 宝宝平安度夏出游守则须知

- 国家能源集团:煤炭生产按照历史同期最高水平安排12月计划