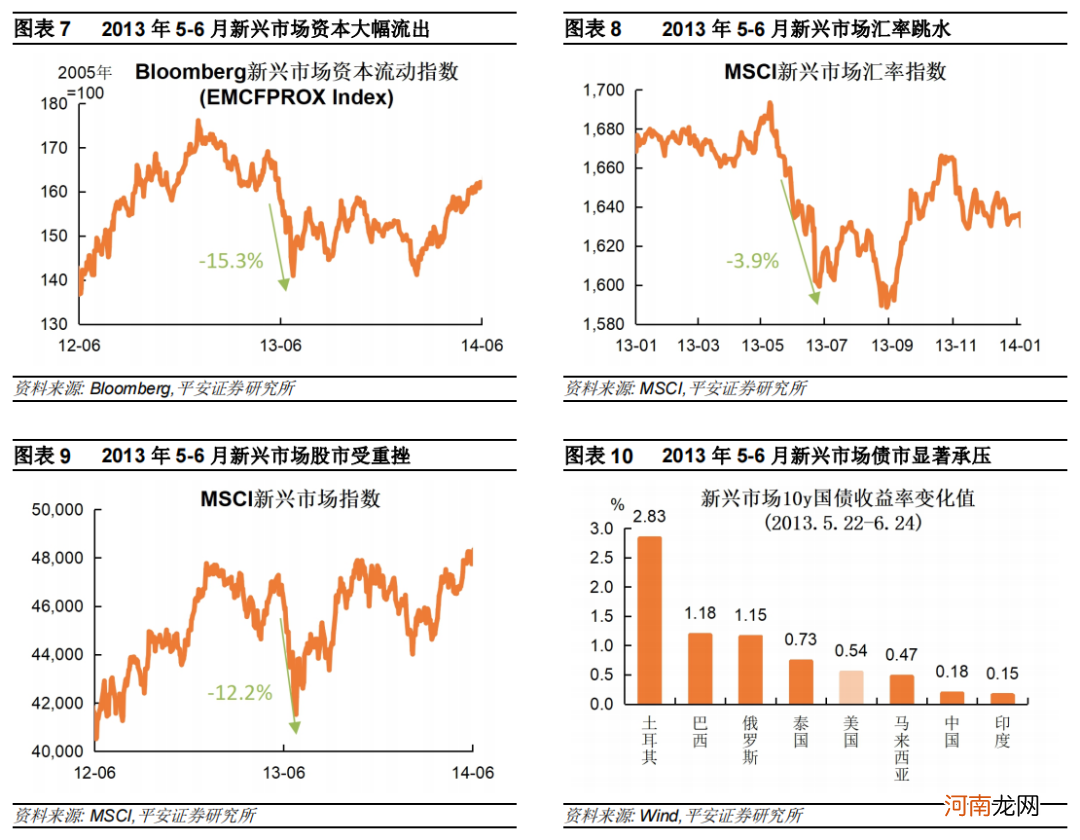

2013年的“紧缩恐慌”不仅冲击美国市场 , 更传染全球 , 而新兴市场首当其冲 。整体看 , 在伯南克讲话后的一个月时间里(5月22日至6月24日) , 新兴市场资本大幅流出 , Bloomberg新兴市场资本流动指数在此期间下跌15.3%(图表7);新兴市场汇率跳水 , MSCI新兴市场汇率指数在此期间下跌3.9%(图表8);新兴市场股市受重挫 , MSCI新兴市场指数在此期间下跌12.2%(图表9);新兴市场债市显著承压 , 主要新兴市场国家的10年国债利率在此期间均上行 , 其中土耳其、巴西、俄罗斯和泰国等国的利率上行幅度超过美债(图表10) 。

文章插图

回到当下 , 考虑到美联储尚未正式提及“Taper” , 目前新兴市场所受冲击虽然小于2013年的“紧缩恐慌” , 但仍有略超预期的成分 。美联储鲍威尔在今年3月25日接受NPR采访时提到货币政策的转向 , 但这并非正式场合 , 且用词十分克制 。而且 , 新兴市场自今年2月中旬开始 , 就已经提前经历了类似2013年“紧缩恐慌”时期的波动 。对比来看 , 2021年2-3月Bloomberg新兴市场资本流动指数下跌幅度约为2013年5-6月的1/2 , MSCI新兴市场汇率指数降幅是当年的1/2 , MSCI新兴市场(股票)指数跌幅已接近当年的80% 。债市方面 , 本轮土耳其、巴西和俄罗斯主权债利率上行仍然“跑赢”美债 , 泰国、马来西亚等国债利率与美债仍保持较高同步性 , 而印度和中国国债仍具韧性 。需注意的是 , 本轮土耳其和巴西国债利率增幅已经高于2013年 , 而中国、印度债市韧性强于2013年 。换言之 , 从债市表现看 , 新兴市场国家之间的“抗压”能力出现了更加明显的分化 。

3、“美元回流”冲击提前

我们认为 , 本轮新兴市场所受冲击提前 , 本质是市场对于美联储货币政策转向进行了“超前预判” , 具体表现为10年期美债利率出现了一波(比2013年)“更早”的跃升 。

我们认为 , 现阶段美联储货币政策中有三大考量:疫苗、就业与通胀 。目前情况是:1)美国疫苗接种前景明朗 。美国疫苗推广持续领跑发达经济体 , 拜登政府接连提高防疫目标 , 2021年7-8月有望实现“群体免疫”(参考我们报告《美国离“群体免疫”还有多远?》) 。2)美国就业市场修复已经“步入正轨” 。3月非农数据、符合预期的失业率降幅等均是例证 。3)美国通胀水平在4-5月可能走高 。在美国经济已实质性改善、且复苏势头仍足的背景下 , 美联储“不得不”提高经济增长与通胀预期 。美联储3月的经济预测 , 对2021年PCE同比预测的中位数值由前次预测时的1.8%分别上修至2.4% 。据此测算 , 2021年4-5月有望见证创十年新高的美国PCE月度同比(2.5%以上) 。此外 , 美联储加息预期正在提前 。最新点阵图显示 , 预计2022年加息的委员由1位增加为3位 。

在上述背景下 , 即使美联储“按兵不动” , 市场对于美联储政策转向乃至提前加息的预期难免加强 。市场对于未来“美元回流”及其引发市场波动的担忧 , 成为美元“提前”回流的动力 。

市场的“超期预判”导致10年期美债利率更早跃升 , 引发新兴市场波动 。2021年1月6日 , 10年期美债利率重回1%大关;2月开始上行斜率更加陡峭 , 2月25日升破1.5%;3月31日盘中升破1.75% 。需要注意的是 , 2013年5月22日以前 , 10年期美债利率基本维持在1.6-2%区间 , 本轮美债利率上行节奏比2013年“更早”(图表11) 。美债收益率快速攀升 , 一方面直接促进美元回流美债市场;另一方面通过提高全球无风险利率中枢 , 一定程度上抑制(包括非美地区资产配置的)全球风险偏好 , 新兴市场股市、债市和汇市因此受挫 , 进一步加强美元外流的压力 。

- 海通宏观:需求主导 油价的上涨行情或许并未结束

- 重磅!银行“打工人”薪资大曝光:平安57万招行53万 中信、兴业大幅加薪了!

- 东吴宏观:谁更贵?全球股市、债市 还是房地产?

- 【视频实录】任泽平回归资本市场首场宏观策略报告会

- 怎样让宝宝平安度过夏天

- 平安普惠贷款怎么样?平安普惠贷款可靠吗?

- 如何让宝宝平安出游

- 天风宏观宋雪涛:价值风格还会持续多久?

- 宝宝平安度夏出游守则须知

- 国家能源集团:煤炭生产按照历史同期最高水平安排12月计划