文章插图

2)输入型通胀或通缩风险上升

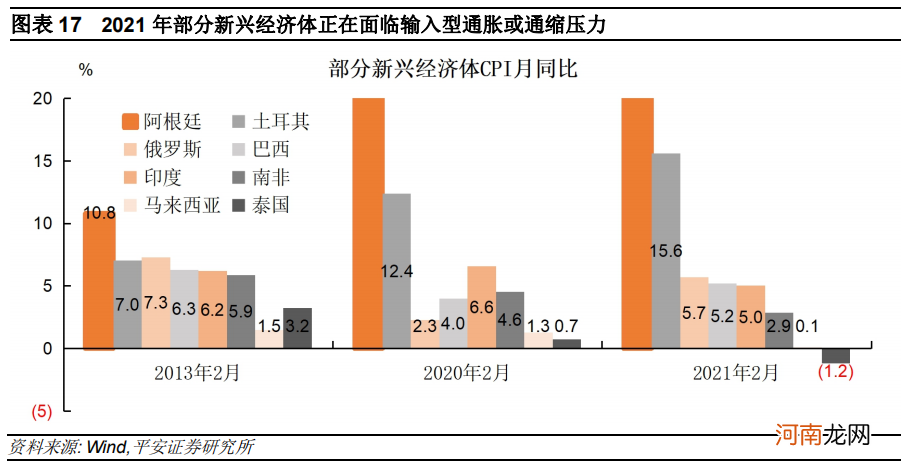

全球商品周期下 , 部分新兴经济体输入型通胀压力显著加大 。疫后全球经济活动修复 , 叠加各国大手笔的货币和财政刺激 , 共同造就了一轮商品周期 , 主要商品价格均已恢复甚至超过疫情前水平 。虽然 , 当前全球经济尚未恢复至疫情前水平 , 但以阿根廷、土耳其、俄罗斯、巴西等为代表的新兴经济体 , 由于其经济对于商品有较强依赖性(例如阿根廷依赖农产品、俄罗斯依赖原油等) , 这些地区的通胀水平已经恢复至高位 , 甚至超过疫情前水平以及2013年水平(图表17) 。经济尚未完全复苏 , 但通胀高企 , 这些经济体可能面临“滞胀”风险 。未来一段时间 , “滞涨”压力将使新兴经济体举步维艰:一方面 , 放任通胀走高将导致汇率贬值、资本外流 , 这也是土耳其、巴西和俄罗斯等国家选择率先加息的原因;另一方面 , 货币政策收紧势必抑制经济复苏节奏 , 还可能抬升债务成本 , 埋下长期性的经济增长与债务违约隐患 。

此外 , 经济活动受限下 , 依赖旅游服务业的新兴经济体面临通缩风险 。例如泰国、马来西亚等国 , 其经济对旅游收入的依赖度较高 , 在疫情持续蔓延的情况下 , 旅游业及其支撑的服务业恢复缓慢 , 致使经济基本面受到较大创伤 , 通胀水平处于低位甚至处于通缩(图表17) 。“输入型通缩”亦不利于部分新兴市场的复苏 , 最终亦可能对其偿债能力和财政平衡构成威胁 。

文章插图

2、“双赤字”与外债违约风险相较可控

虽然新兴市场宏观杠杆率抬头、债务扩张 , 但进一步观察 , 当下新兴经济体的“双赤字”程度已经改善(至少并未恶化) 。同时 , 疫情爆发后 , 新兴市场的短期未偿外债规模并未显著扩大 , 而大部分国家外汇储备不减反增 , 短期外债偿付能力仍存 。整体而言 , 新兴市场的金融状况健康 , 债务风险可控 。

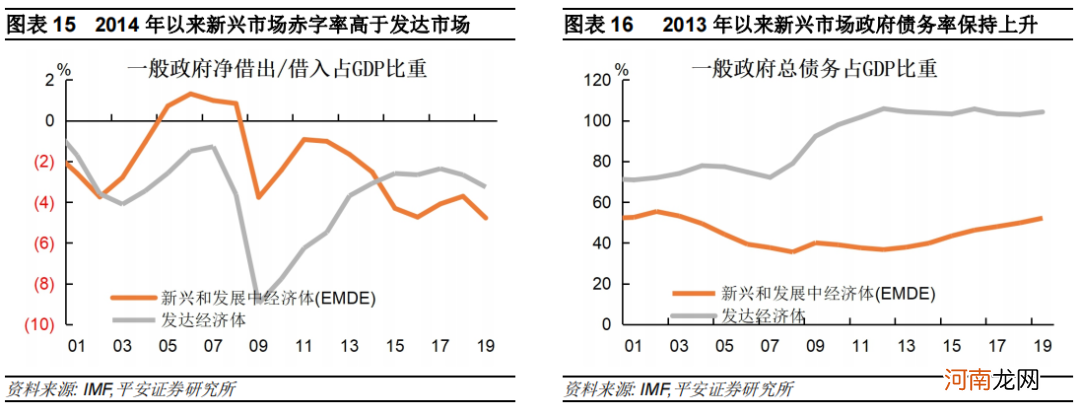

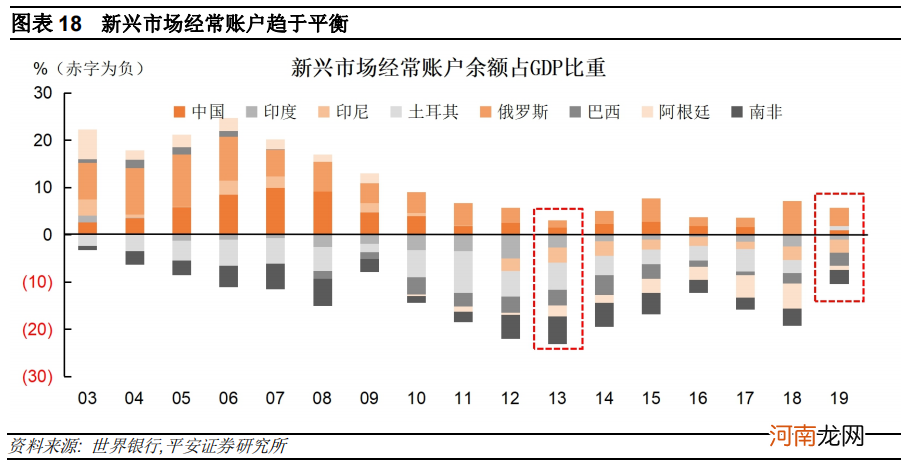

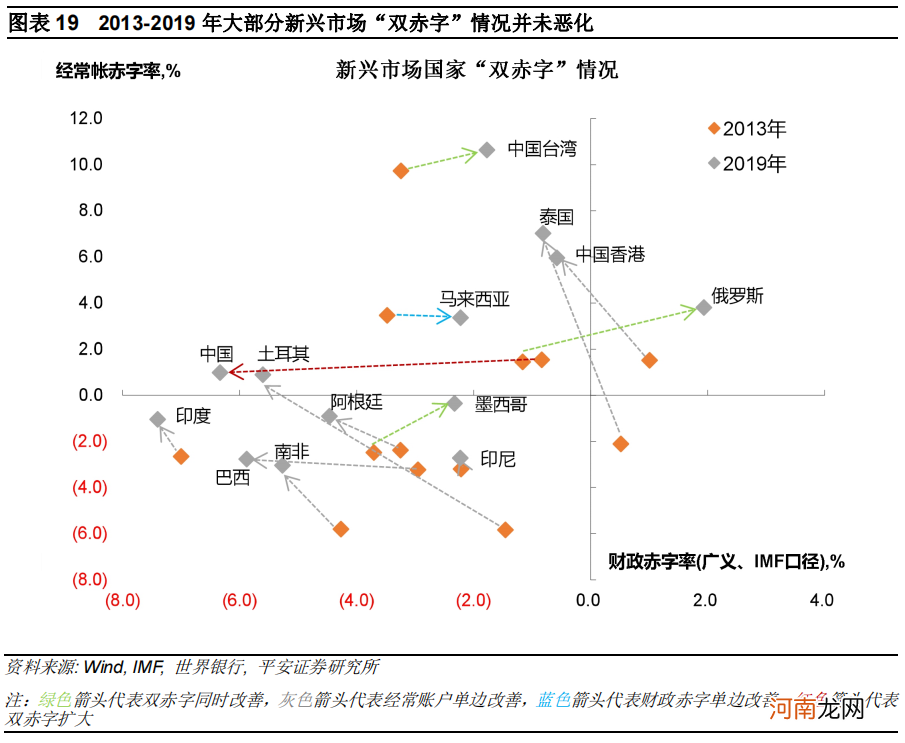

第一 , 新兴市场的“双赤字”风险相较可控 。一方面 , 新兴市场经常账户趋于平衡 。次贷危机以后 , 以“脆弱五国”(印度、土耳其、巴西、阿根廷、南非)为代表的新兴经济体经常账户赤字率显著扩大 , 2013年“脆弱五国”平均经常账户赤字占GDP比重约4% 。2013年以后 , 新兴市场经常账户开始迈向平衡 , 2019年“脆弱五国”平均经常账户赤字率1.4% , 比2013年收窄了2/3(图表18) 。另一方面 , 如果同时观察2013年至2019年期间的“双赤字”变化情况 , 我们发现 , 绝大部分新兴市场国家的“双赤字”并未同时扩大 , 大部分国家财政赤字扩张的同时、经常账户赤字是在改善的(图表19) 。因此 , 整体而言 , 新兴市场的双赤字风险相较可控 。

文章插图

文章插图

第二 , 新兴市场短期外债偿付能力增强 。一方面 , 短期未偿外债规模并未显著扩大 , 短期偿债压力相对可控 。诚然 , 新兴市场的高杠杆、高信贷 , 客观上加大了这些国家的偿债压力 。2020年新冠疫情后 , 黎巴嫩、阿根廷、厄瓜多尔等新兴经济体相继出了主权债违约事件 , 进一步加剧了公众对新兴市场偿债能力的担忧 。不过 , 我们认为 , 短期新兴市场的偿债压力是有限的 。BIS数据显示 , 在2020年的四个季度 , 主要新兴市场短期(1年期以内)未偿外债规模并未显著扩大 , 并整体低于2019年上半年水平(图表20) 。虽然疫情后新兴市场债务被迫扩张 , 但未来随着经济继续复苏 , 新兴市场有望具备更强的偿债能力 。从这个角度看 , 新兴市场债务大概率是可持续的 。

- 海通宏观:需求主导 油价的上涨行情或许并未结束

- 重磅!银行“打工人”薪资大曝光:平安57万招行53万 中信、兴业大幅加薪了!

- 东吴宏观:谁更贵?全球股市、债市 还是房地产?

- 【视频实录】任泽平回归资本市场首场宏观策略报告会

- 怎样让宝宝平安度过夏天

- 平安普惠贷款怎么样?平安普惠贷款可靠吗?

- 如何让宝宝平安出游

- 天风宏观宋雪涛:价值风格还会持续多久?

- 宝宝平安度夏出游守则须知

- 国家能源集团:煤炭生产按照历史同期最高水平安排12月计划