本轮反弹时间和空间基本符合历史规律,关注业绩验证分化 。后市主要不确定性在于流动性的变化方向和幅度,稳货币/紧信用但“不急转弯”是基准情景,观察4月下旬政策窗口 。微观结构修正带来中期风格切换,市值下沉是第一位的,小市值和低PEG策略更为占优 。建议进一步调整持仓结构:一季报可能超预期与低PEG的交集(化学制品/化纤/通用机械/汽车);主题关注“碳中和”下供给收缩(钢铁/电解铝) 。

●风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性 。

报告正文

1、核心观点速递

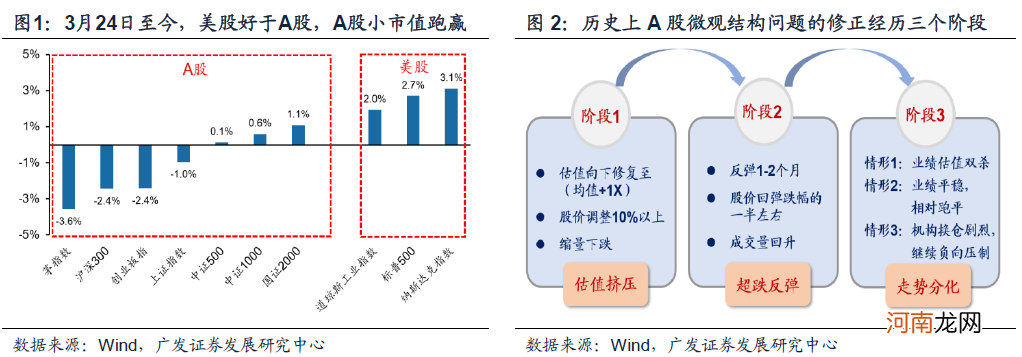

(一)经历超跌反弹后,A股热门股面对披露的高景气数据,逐渐对利好钝化对利空敏感,微观结构问题再度显现 。我们在2月24日《扩散升级》的报告中指出“A股微观结构出了问题”,随后在“微观结构系列报告”中指出历史上微观结构调整通常需要经历2-3个阶段,本轮第二阶段超跌反弹“热门股”反弹大概至前期跌幅的一半,时间持续到4月中旬(参见3.28《珍惜反弹时光》);4月5日《反弹下半场,继续调结构》提出在贴现率易上难下的环境中,热门股的估值仍需继续消化,建议利用反弹进一步调整持仓结构 。本周我们看到A股“热门股”依然存在“对利好钝化、对利空敏感”,微观结构问题再度显现:首先,本周美债10年期利率小幅下降5BP至1.67%,本周道指涨1.9%、标普500涨2.7%,分别创出历史新高,而A股表现疲弱依然对利好钝化,印证我们自2月末反复强调的过度归结于外力是类同“碰瓷”,自身结构脆弱是根本;其次,近期“热门股”依然表现出对“利好钝化”,如调研数据亮眼和高频数据超预期的领域出现了不涨反跌的现象 。

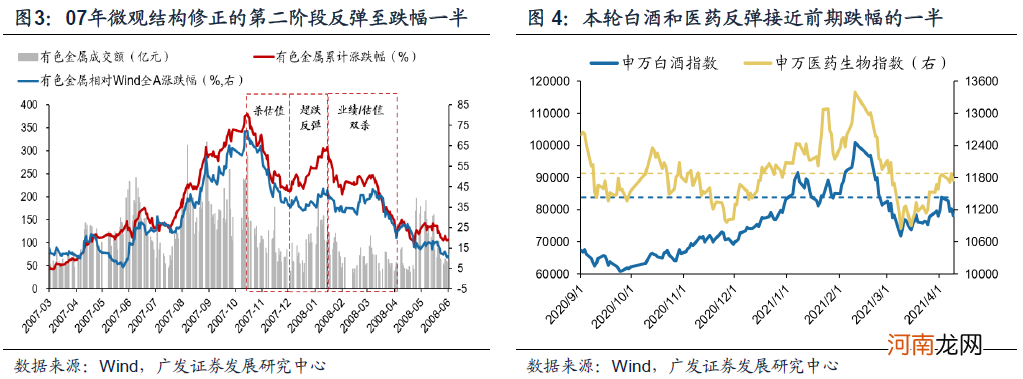

“热门股”的风险溢价仍处于历史较低水平,表明对后续不确定性的风险补偿不足 。随着4月中旬将进入社融数据披露、政治局会议召开的时期,“热门股”反弹接近尾声 。我们在3.29《微观结构恶化的成因与展望》中详细论述过历史上微观结构问题修正的三个阶段:1 。挤压估值→2 。超跌反弹→ 3 。依据业绩验证走势分化 。在历史上“超跌反弹”时期,反弹时间大多短于前期下跌时期,股价收复前期跌幅的一半位置左右;以本轮反弹代表的白酒、医药生物为例,自3月下旬反弹以来,反弹时长约3周(自春节后的下跌期约5周),反弹幅度已接近一半(下图4),我们判断进入4月中旬“热门股”的反弹接近尾声 。

文章插图

文章插图

(二)近期反弹过程中的品种差异,印证我们前期判断:微观结构问题是核心矛盾,因此市值下沉是第一位的,财报季即期盈利预测上调是其次 。我们建议后续在继续坚持市值下沉的思路下,重视估值与盈利的匹配,低PEG策略进可攻退可守 。我们在3.29《微观结构恶化的成因与展望》中的判断:历次微观结构修正会带来风格由大市值向中小市值切换,盈利特征则从稳定高ROE逐步向即期高盈利增速转换 。从近期“热门股”的反弹过程中品种弹性的差异印证我们的判断:首先,市值下沉是第一位的,在茅指数成分股自3月24日反弹至今区间涨幅中,800-2000亿市值区间的标的涨幅均值为10.6%、2000-3000亿的涨幅均值是4.7%,好于3000-5000亿、5000亿以上的更大市值标的,表明即使在“热门股”的超跌反弹中也是相对市值偏小的个股弹性更大;其次,财报季即期盈利预测上调的个股占优,3月9日以来A股“漂亮150”中反弹的品种也反映了这一变化,半导体、医疗器械、专用设备、饮料制造等2021年盈利预期平稳或抬升(当前2021E盈利预期相较2月10日下跌前保持平稳或抬升)的行业表现更好 。我们继续建议市值下沉是第一位的,强调估值与盈利的匹配,重视估值与盈利的匹配,低PEG策略进可攻退可守 。

- 华泰Q2策略:仍在右侧 以小胜大

- 国君策略:短期仍是震荡格局 当下应把握一季报

- 产后补充营养小策略

- 肥胖产妇饮食策略

- 孕妇吃红糖小策略

- 八大券商主题策略:“儿童经济”何以崛起?教育、奶粉、零食等产业链标的名单来了

- 东吴策略姚佩:两个PMI背离对A股的指示意义

- 孕妇体操选择小策略

- 招商策略:北上资金3月大幅加仓银行 持股集中度连续下降

- 6个策略让3-6岁宝宝爱上运动