不同规模基金现分歧:百亿规模基金坚守消费,加仓成长,小规模基金加仓金融

本部分我们进一步对于基金规模进行划分,同样以2020Q4作为参考时间点进行划分,分别从100亿以上,50-100亿,20-50亿,20亿以下不同的基金规模考察不同类型基金调仓行为 。

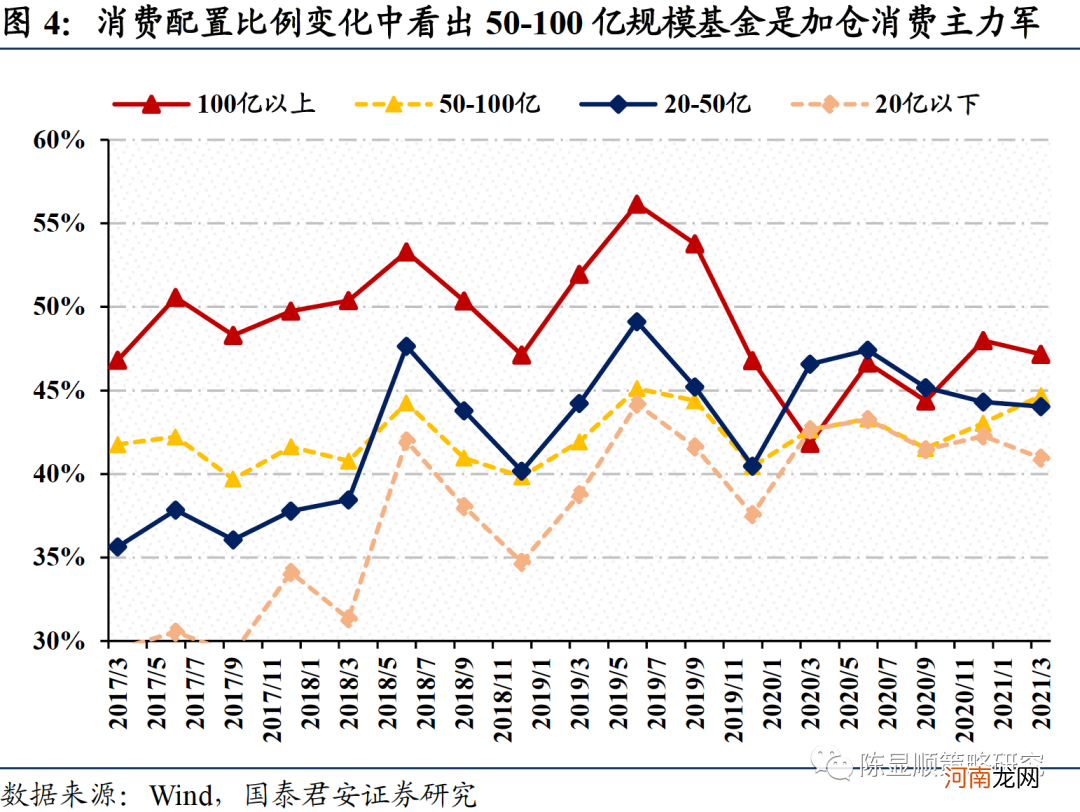

从调仓的行业配置的选择来看,百亿以上规模基金坚守消费,小幅加仓科技成长,而小型基金则更多偏向于加仓金融地产板块 。

消费是规模较大的基金的核心持仓,多数大规模基金仍选择坚守,操作频率相对较低 。从Q1的调仓结果来看,百亿规模以上基金小幅减配消费风格,持仓比例由47.98%下降至47.17%,20亿规模以下基金大幅减配消费,持仓比例由42.27%下降至40.95% 。但与之形成对比的是,50-100亿规模基金增配消费比例达到1.5pct 。

文章插图

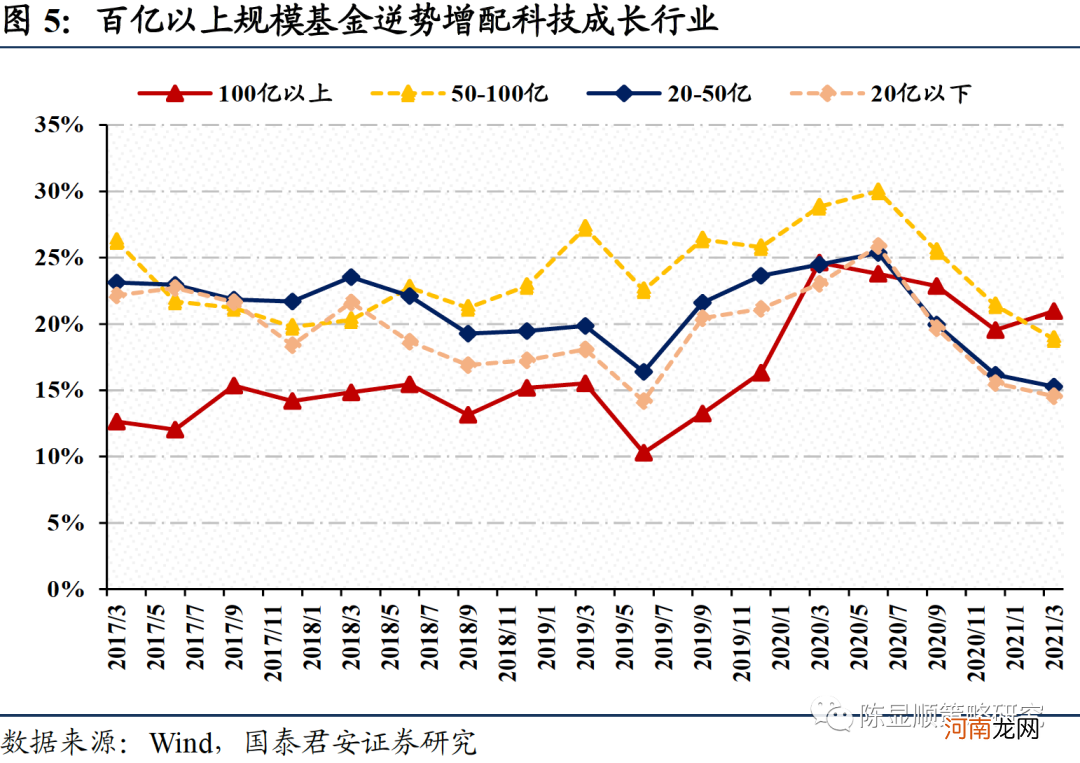

针对科技成长行业,100亿以上大规模基金反而逆势增持,其余基金均选择减持 。相对而言,2021Q1公募基金对于成长类行业的减配幅度相对较大,尤其是50-100亿规模的基金对于成长行业的配置比例由2020Q4的21.41%下滑至18.87%,环比大幅下降接近3.0pct,但值得关注的一点在于,百亿以上规模的基金选择了逆势增持 。

文章插图

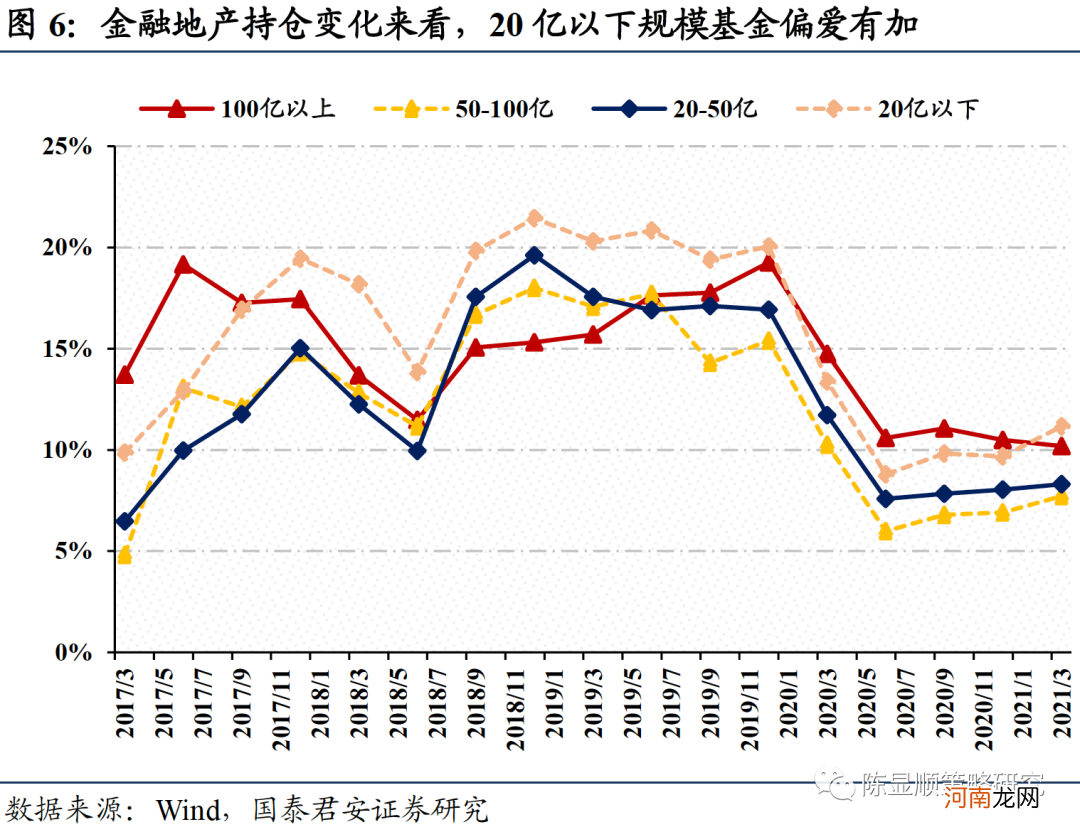

而针对本轮加仓幅度最为明显的金融地产行业,主要的配置力量来源于20亿以下规模的基金 。从本轮加仓幅度较大的金融地产板块来看,百亿以上大规模的基金对于该板块青睐度仍然偏低,尽管部分银行龙头企业出现了明显增持,但非银金融、地产仍然明显减持 。而真正加仓金融板块的主力军为20亿规模以下的基金,配置比例由9.68%上升至11.16% 。

文章插图

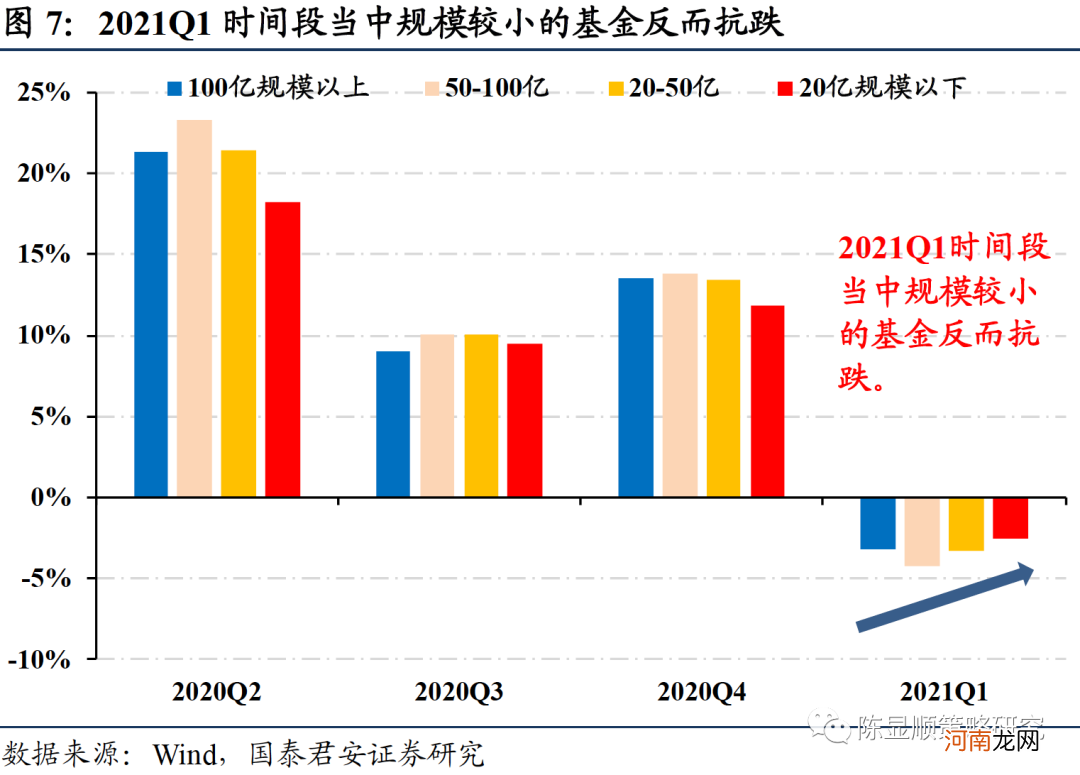

而从不同规模基金的平均收益率来看,主要有两点结论:1)整体而言基金规模大代表着2020年的业绩表现较优 。2)2021Q1不论规模大还是规模小的基金均出现了一定程度回撤,尤其规模在50亿-100亿的基金回撤相对较大 。20亿规模以下抗跌性较强 。

规模较大的基金主要为2020Q4收益率表现相对较优 。从不同规模基金的收益率情况来看,规模较大的基金收益率较高的时间段明显集中于2020Q2以及2020Q4,而这两个时间段当中流动性较为充裕,分母端的推力使得机构重仓股出现大幅度上涨行情,以食品饮料、医药、新能源为代表的龙头白马股跑赢市场,也带来了规模较大基金的较高相对优势 。

而从2021Q1的收益率情况来看,除百亿规模以上基金,反而出现了规模越小越抗跌的现象 。在蓝筹股泡沫破灭的过程当中,500-100亿基金的净值收到的损伤最为明显,平均跌幅达到了4%以上,而相对而言20亿规模以下的基金则净值回撤相对较小,这一点与蓝筹股泡沫破灭的市场背景是互相对应的 。

文章插图

3

基金赎回:赎回压力有限,平衡风格份额逆势增加

针对基金赎回的问题,在上周《基金大规模调仓行为尚未开启》报告中,我们根据基金申赎比、热门基金持仓指数等指标对于基金的赎回压力进行了大致测度,并提出整体赎回压力相对有限 。基于一季报,我们从风格和的角度,对不同类型基金的份额变化进行分析 。

3.1、分风格来看,消费科技类基金均有小幅赎回

从不同风格基金份额的变化看,各类基金均未出现大幅份额变化,同时不同风格基金在整体份额的比例保持稳定 。基于不同风格基金份额的变化,我们可以发现:基金份额的变化与风格基金历史份额呈现明显负相关——份额前值较高的风格基金出现份额减少,份额前值较低的基金出现份额增加 。但无论是从总量还是不同的风格结构上,基金份额均未发生大幅调整,基金大幅“撤回”行为并未显现 。具体来看:

- 中国平安:一季度净利润272.23亿 同比增长4.5%

- 亿纬锂能:一季度净利同比增156.22%

- 万科回归“绿档” 一季度销售额同比增长30%

- 招商银行:一季度净利同比增15.18%

- 刘格菘、董承非最新动作来了!明星基金经理一季度都怎么调仓?

- 婴幼儿补钙的完美策略

- 供需两旺 钢企一季度盈利能力大增

- 一季度净利下滑近20% 可口可乐要涨价?可口可乐中国:未掌握消息的确切来源

- 国信策略:市场流动性短期内不会出现“急转弯”

- 4大教育策略摆平玩具控宝宝