文章插图

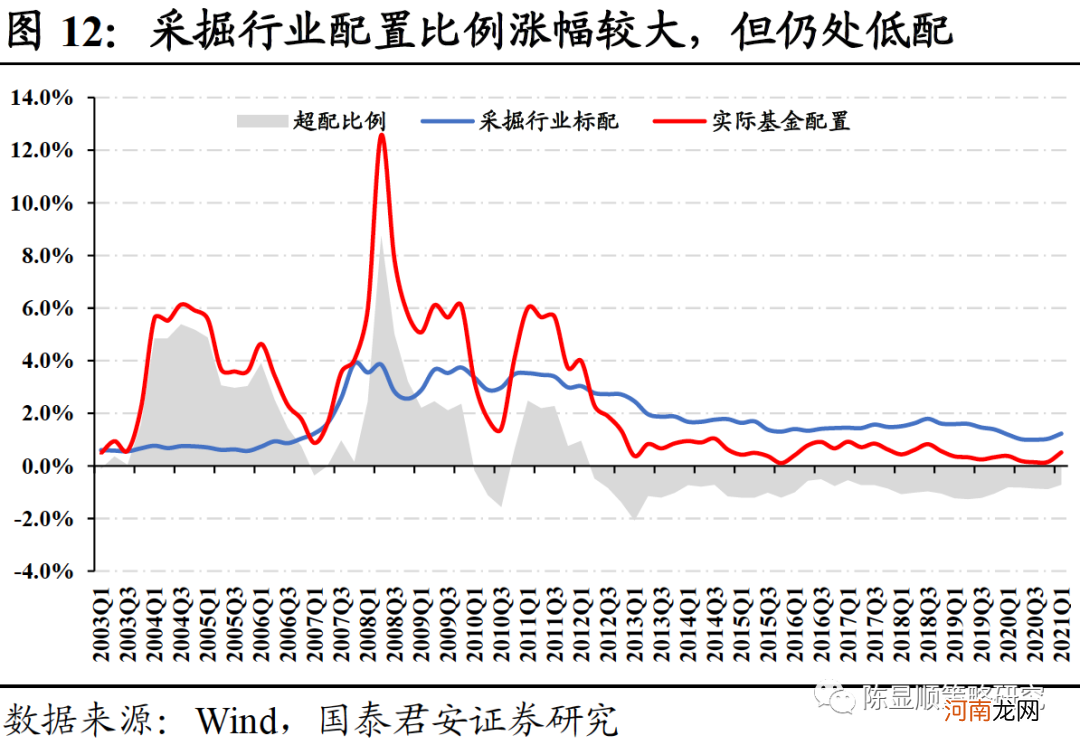

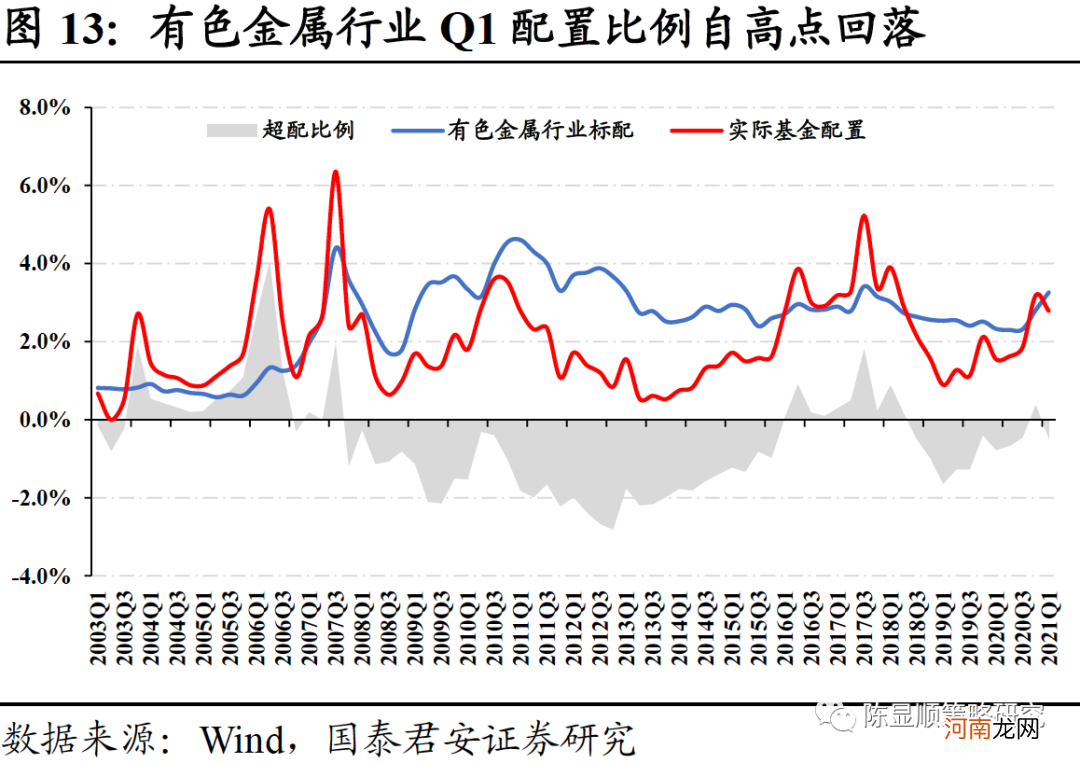

4.2.1、上游原材料:整体仍处低配,采掘配置比例提升较大

从上游资源品的基金持仓占比来看,整体上仍然处于低配,但随着Q1煤炭价格的持续上行,采掘行业的配置比例上升幅度较大 。具体来看,采掘Q1配置比例从0.16%上升至0.52%,超配比例从-0.87%上升至-0.71%;而有色金属配置比例为2.78%,略有下降,超配比例由0.38%下降至-0.49% 。

文章插图

文章插图

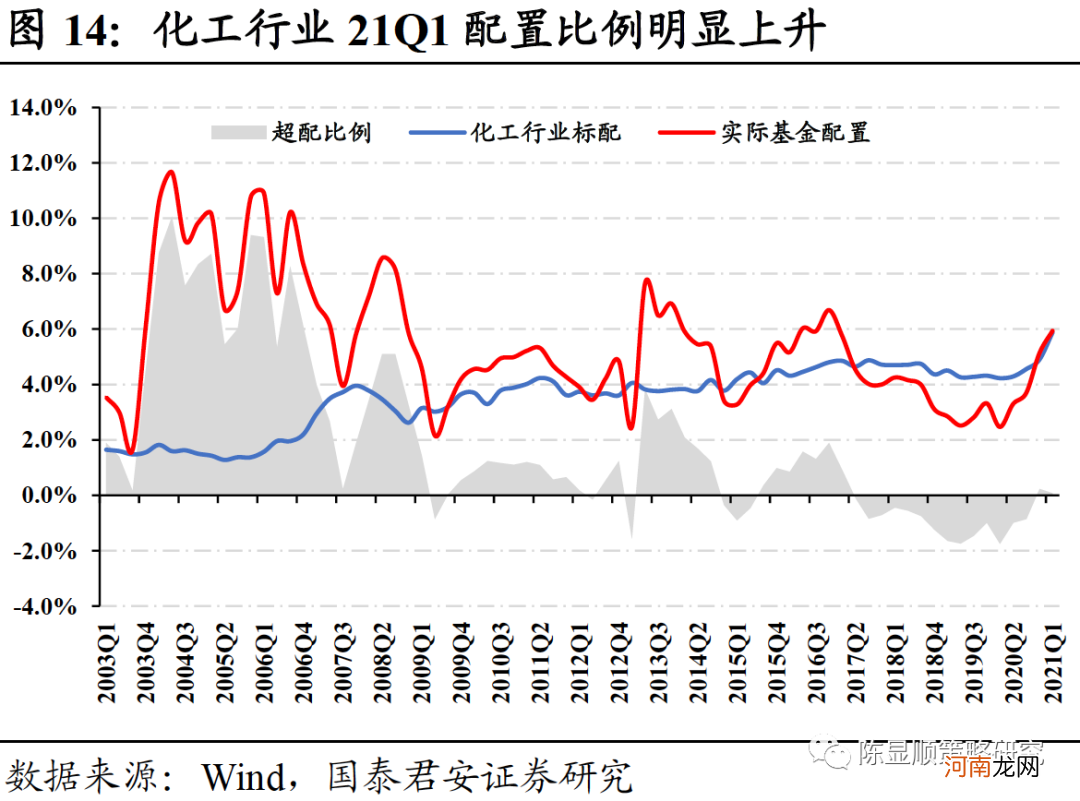

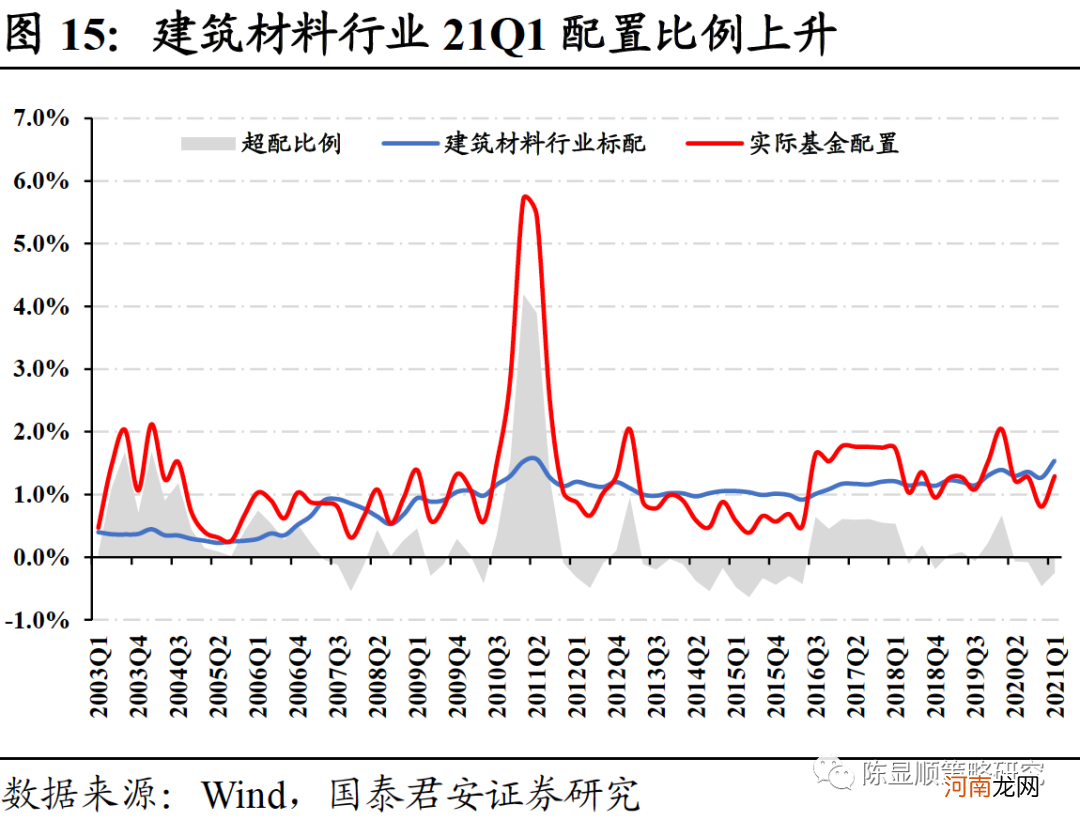

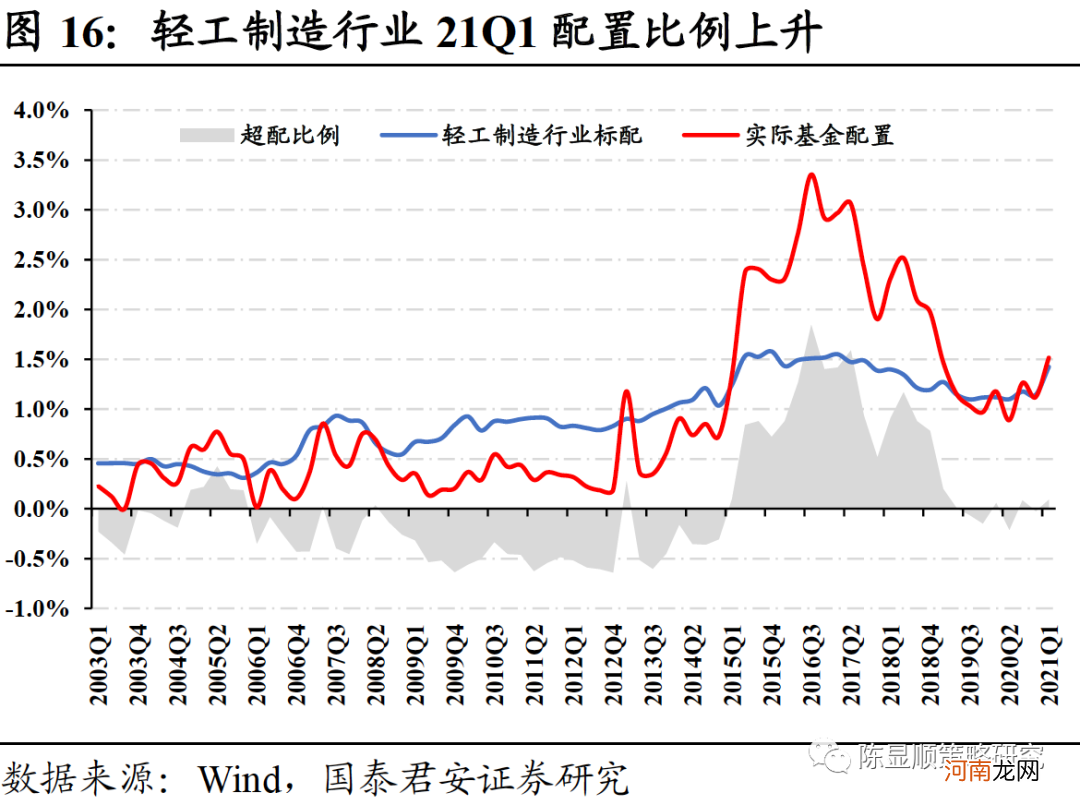

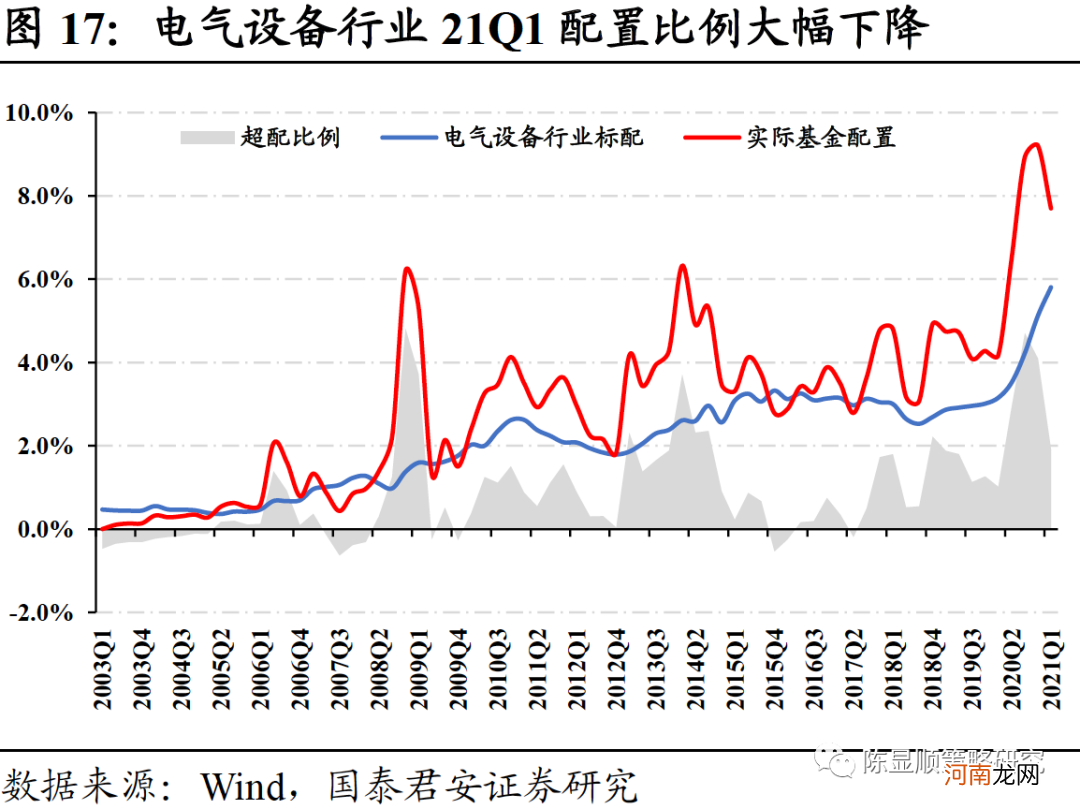

4.2.2、中游制造:化工、轻工制造行业增配幅度较大

中游制造板块主要增配方向为化工、轻工制造、建筑材料板块 。化工配置在21Q1显著回升,20Q4配置比例为5.13%,环比上升0.81pct至5.94%,二级行业主要加仓化学纤维(环比上升0.4%);建筑材料21Q1配置为1.29%,环比20Q4上升0.48pct(小幅低配0.25%),二级行业其他建材Ⅱ明显增配0.40%(大幅超配0.41%);轻工制造21Q1配置比例为1.51%,较20Q4环比上升0.39pct(小幅高配0.09%),二级行业主要加强家用轻工(环比上升0.26%)和造纸II(环比上升0.19%) 。而前期持续受到高配的电气设备因为新能源在21年初的大幅下跌而受到较为明显的减配,21Q1电气设备配置比例为7.70%,较20Q4环比大幅度下跌1.51pct,二级行业主要减配电源设备(环比大幅下降1.52%) 。

文章插图

文章插图

文章插图

文章插图

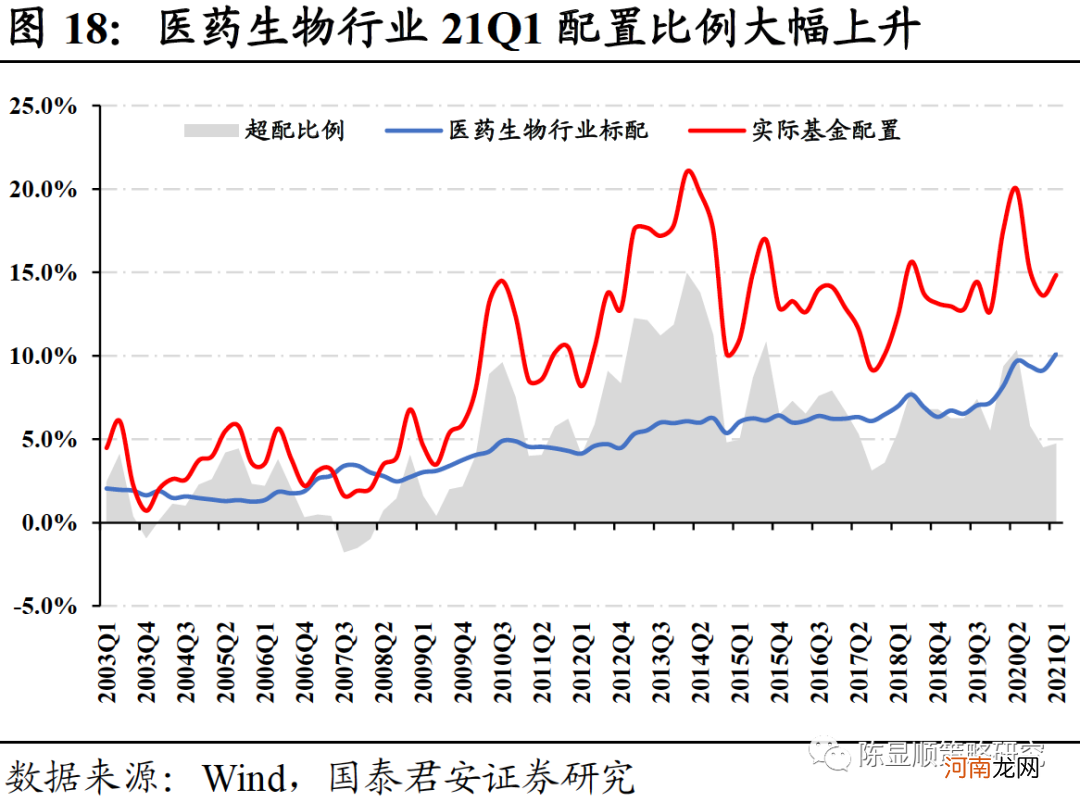

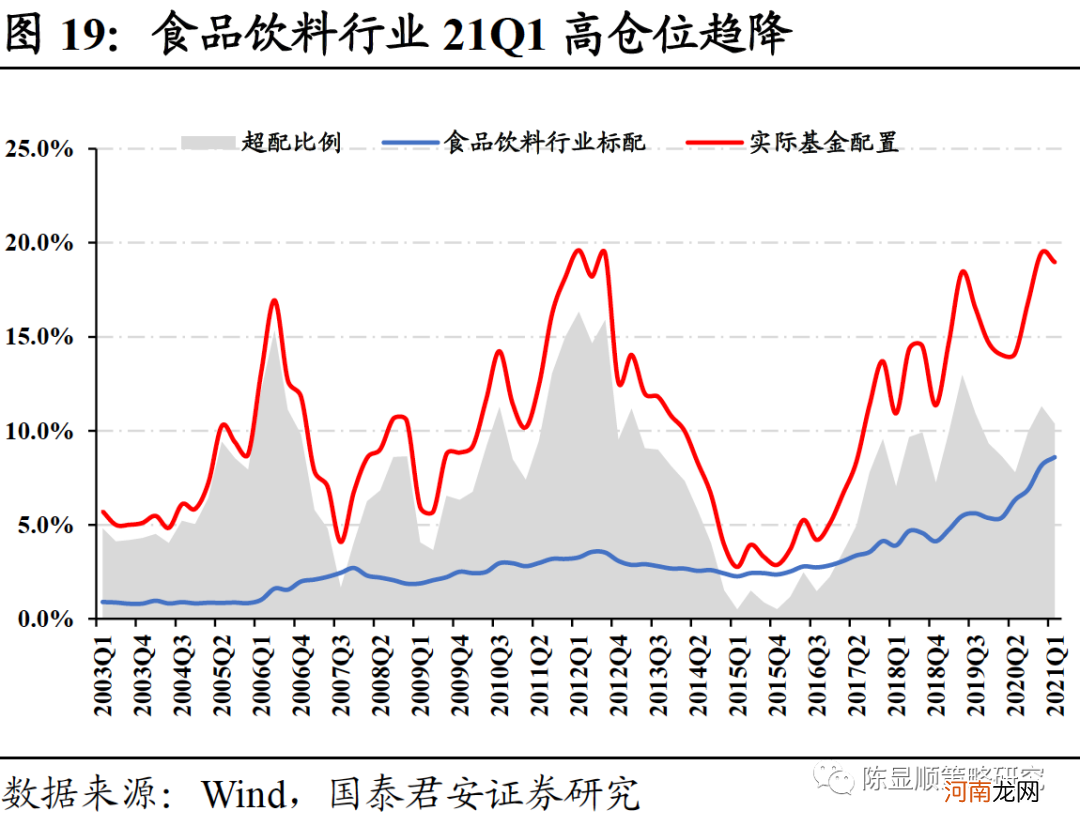

4.2.3、下游消费:整体仍处高配,生物医药、休闲服务获增配,食品饮料减配

2021Q1主动型基金大幅增配医药行业,医药行业配置比例出现反转上升趋势 。21Q1医药生物配置比例为14.86%,较20Q4环比大幅上升1.23pct(大幅超配4.74%),二级行业中主要增仓来源于医疗服务行业,21Q1配置比例高达5.06%(环比上升0.69%),这主要来源于后疫情时代对于医疗服务的大量需求 。

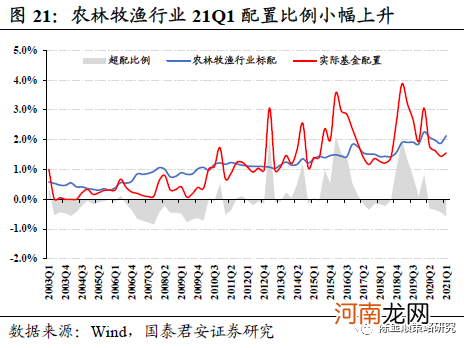

农林牧渔、纺织服装、商业贸易行业依旧维持在较低的配置比例,农林牧渔行业21Q1配置比例为1.56%,较20Q4环比小幅上升0.11pct;纺织服装行业21Q1配置比例为0.24%,较20Q4环比小幅上升0.09pct;商业贸易行业21Q1配置比例为0.05%,较20Q4环比小幅下降0.08pct 。

食品饮料行业此前大幅增仓行情停止,仓位小幅趋降,21Q1食品饮料行业配置比例为18.97%,虽然仍然维持在高配状态,但是较20Q4环比下降0.48pct,主要减仓来源于二级行业饮料制造(环比下降0.35%) 。21年初食品饮料行业高仓位趋降的主要原因来自于21年初无风险收益率的陡然上升,对于食品饮料行业DDM模型分母端的恶化 。

文章插图

文章插图

文章插图

在可选消费领域,休闲服务获明显增配 。休闲服务21Q1配置比例达到3.02%,持续获得加仓,较20Q4环比上升0.29pct(超配1.85%),二级行业主要增仓来自于酒店II(环比上升0.22%) 。21年初休闲服务获大幅增配主要来自于疫情过后对于五一会迎来大批旅游出行的信心 。而家用电器、汽车出现小幅减配 。家用电器21Q1配置比例为3.80%,较20Q4环比下降0.92pct,二级行业主要减仓来自于白色家电(环比下降0.91%);汽车21Q1配置比例为1.76%,较20Q4环比下降0.59pct,二级行业主要减仓来自于汽车整车(环比下降0.39%) 。

- 中国平安:一季度净利润272.23亿 同比增长4.5%

- 亿纬锂能:一季度净利同比增156.22%

- 万科回归“绿档” 一季度销售额同比增长30%

- 招商银行:一季度净利同比增15.18%

- 刘格菘、董承非最新动作来了!明星基金经理一季度都怎么调仓?

- 婴幼儿补钙的完美策略

- 供需两旺 钢企一季度盈利能力大增

- 一季度净利下滑近20% 可口可乐要涨价?可口可乐中国:未掌握消息的确切来源

- 国信策略:市场流动性短期内不会出现“急转弯”

- 4大教育策略摆平玩具控宝宝