文章插图

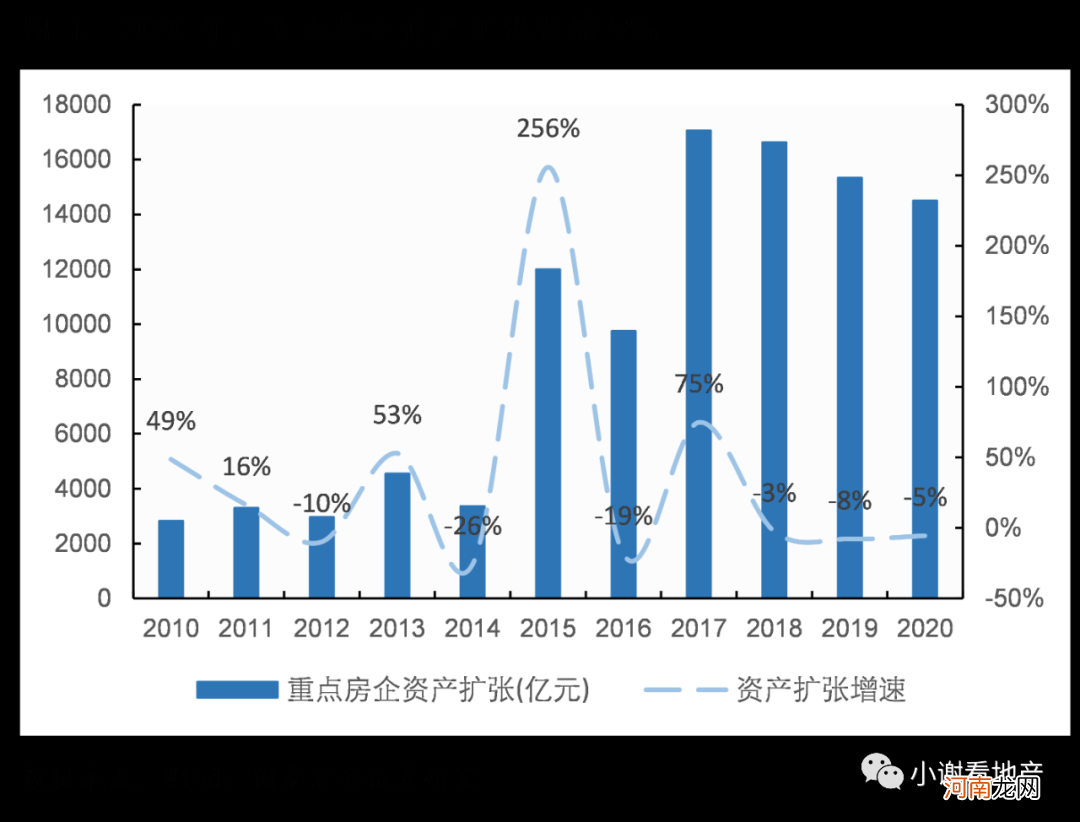

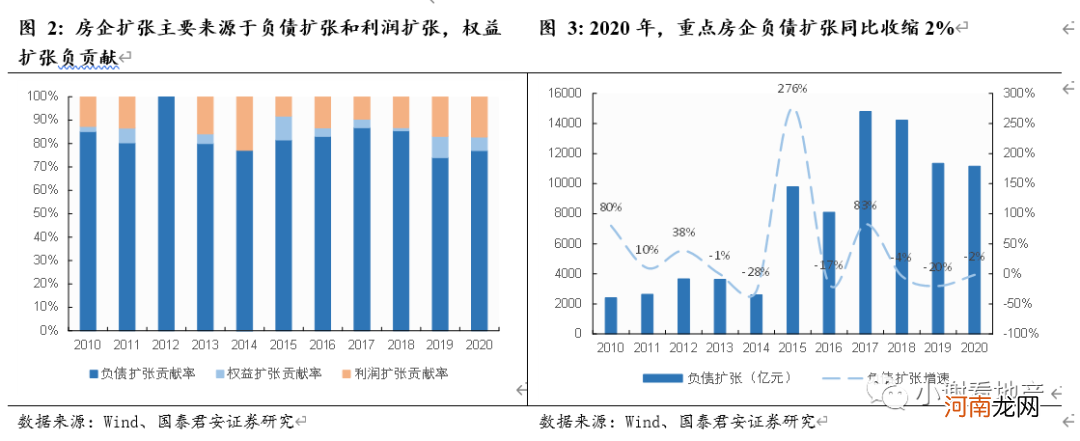

重点房企的资产扩张依然主要来自于负债扩张,不过2020年权益扩张较2019年下降3个pct,而负债扩张贡献率上升了3个pct,利润扩张贡献率则保持平稳 。

文章插图

文章插图

1.2 受疫情影响结转大幅放缓,业绩首次出现下滑

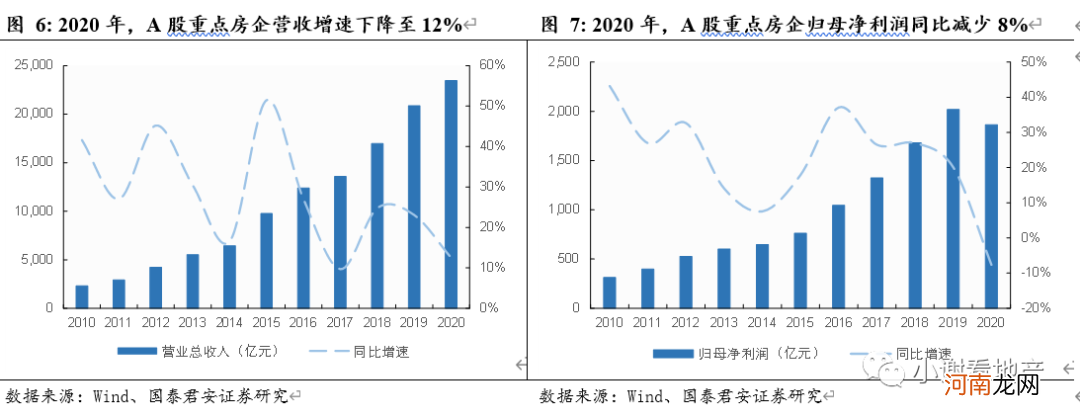

2020年受疫情影响,A股重点房企结转大幅放缓,业绩首次出现下滑 。2020年,A股29家重点房企营收合计实现2.3万亿,同比增长12%,相比2019年的23%增速大幅下滑;归母净利润实现1864亿元,同比减少8%,首次出现业绩下滑 。一方面,我们看到本轮重点房企结算速度从2017年的低位开始复苏,房企进入业绩持续释放期,但2020年受疫情影响结转受拖累;另一方面,我们也观察到随着高价地的结转,存货减值的拖累,造成归母净利润增速转负 。

文章插图

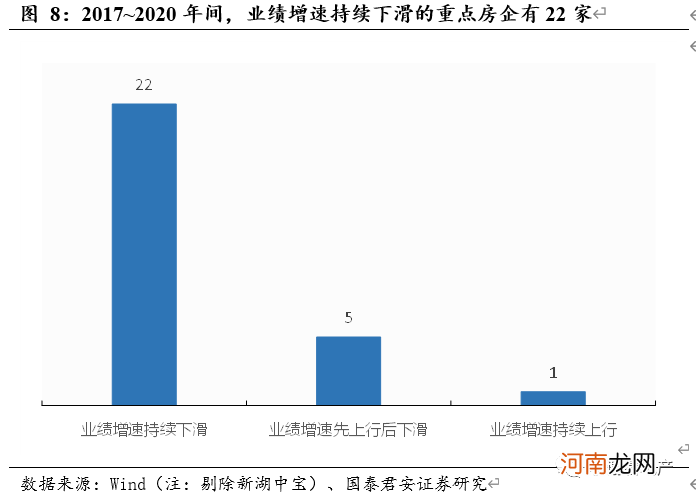

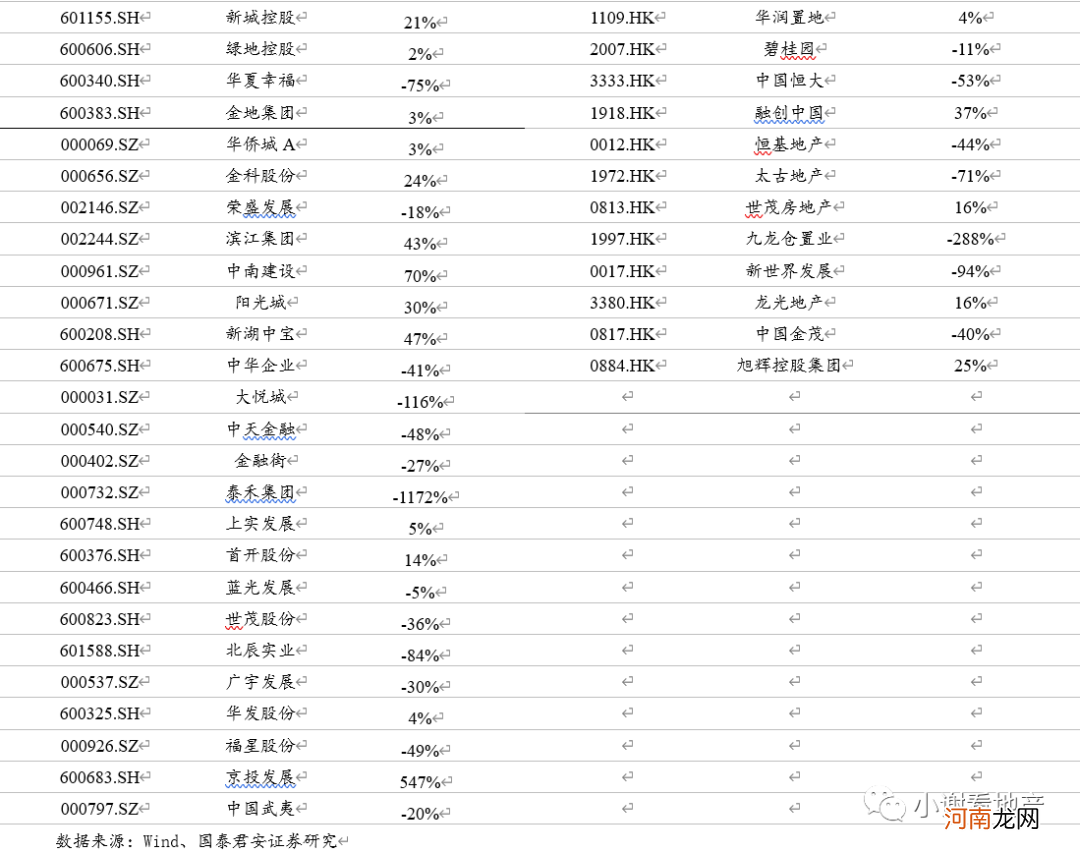

且2017~2020年间重点房企中有22家业绩增速出现持续下滑,有5家出现先上行后下滑,而在这期间只有1家出现业绩增速持续上行 。

文章插图

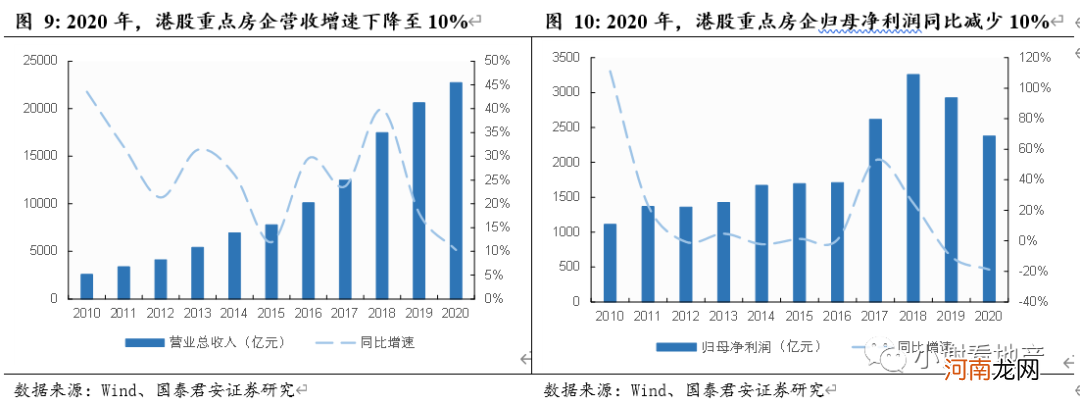

同样受疫情影响,港股重点房企营收结算大幅放缓,业绩持续下滑 。2020年,港股15家重点房企营收合计实现2.3万亿,同比增长10%,相比2019年18%的增速下滑8个pct;归母净利润合计实现2377亿元,同比减少19%,相较2019年-10%的增速依然大幅下滑 。

文章插图

2020年,一方面受疫情影响结转,另一方面随着前期高地价项目和资本化利息进入结算期,行业整体利润空间进一步受到挤压,多数房企利润出现下滑,而港股重点房企比A股重点房企利润下滑幅度更严重 。

文章插图

文章插图

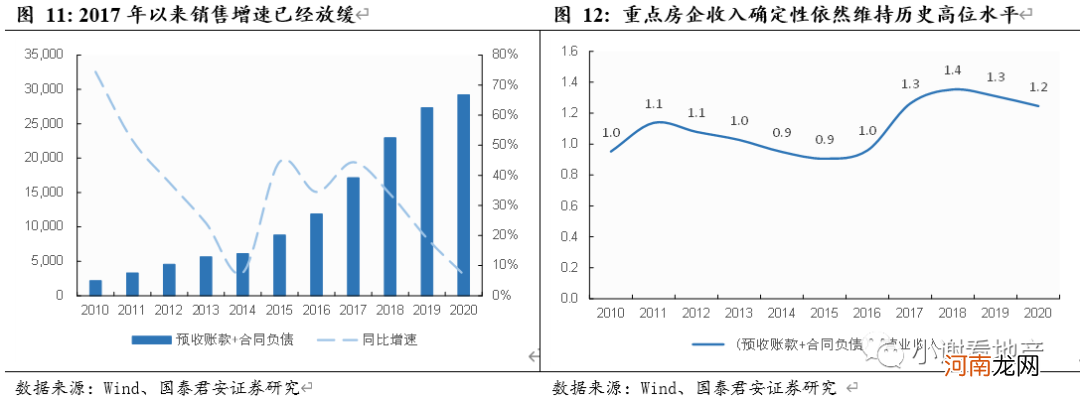

从(预收账款+合同负债)/营收的角度看,重点房企的收入确定性依然维持高位水平 。2020年A股重点房企(预收账款+合同负债)/营业收入为1.2,出于近10年的较高位水平,因此重点房企的业绩确定性有高保障 。

文章插图

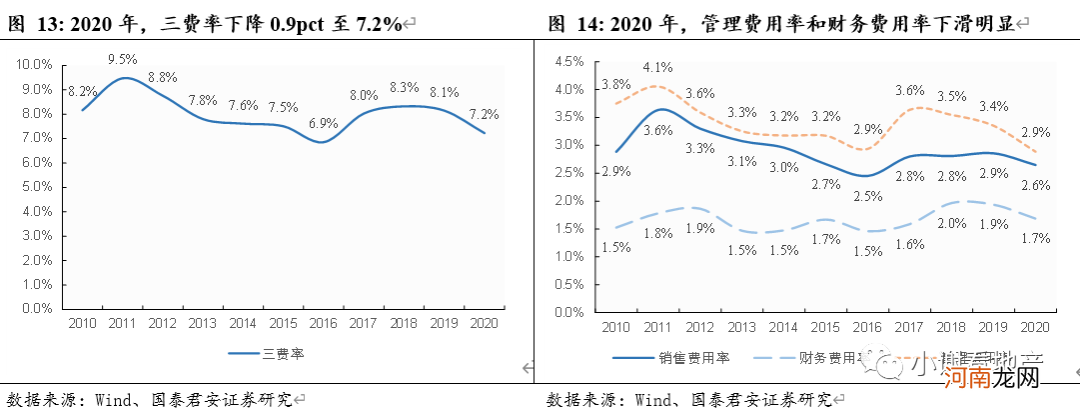

1.3 管理费用改善明显,财务费用首次出现收缩

2020年,重点房企的三费率平均为7.2%,相较2019年下降0.9pct,处于近10年的低位水平 。其中占比最高的管理费用率改善最好,较2019年下滑0.5pct至2.9%,因为多数房企从扩张期进入到深耕期;其次财务费用率下降0.2pct至1.7%,因为房企的持续降杠杆,财务费用首次出现下滑;而销售费用率也较2019年下降0.2pct,主要是2020年新房市场去化率高起 。

文章插图

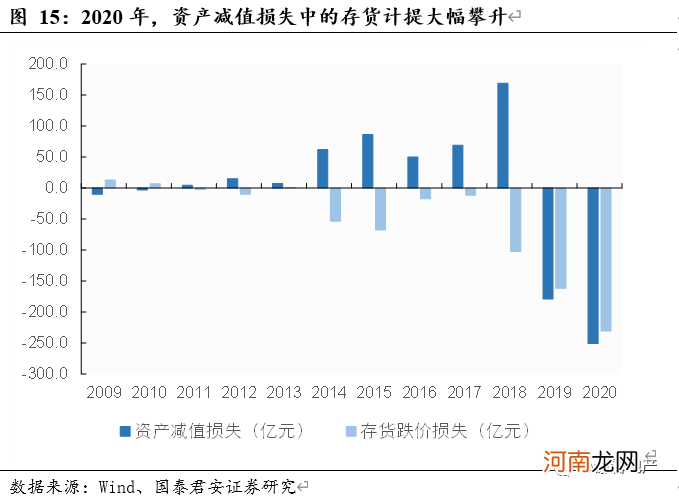

1.4 高地价被套,存货跌价损失创新高

经历过2017年火爆抢地,房企从2018年便开始大规模计提存货减值准备,2020年的存货跌价损失创新高,由于限价、限签等政策影响的是整个行业,房企的利润预期也会减少,甚至可能亏本 。

文章插图

1.5 伴随高价地结转,盈利能力已下行至2015年水平

重点房企毛利率从2019年开始下滑,2020年较2019年大幅下滑4.6个pct至26.4% 。重点房企毛利率从2016年开始复苏,直到2019年出现下滑 。究其原因,2016、2017年为“地王”频出的两年,目前房企已经陆续开始结转这些高价地项目 。

- 业绩低点碰上股价高点 已跌30%的茅台还会跌吗

- 免费研报精选:上市种企处于业绩低点!种植股乘政策之风 迎来戴维斯双击?

- 市场空间超百亿的A股稀缺行业 受益消费升级 行业业绩加速复苏

- 六成公司中报业绩预喜 一图速览预增超10倍股

- 【业绩会直击】阿里巴巴:第四财季营收1874亿元 同比增长64%

- 强势反弹!一季度利润增速159% 熬过一年低谷 轻工板块业绩爆发

- 监管突然出手 黑色系集体闪崩!牛市旗手火了 机构买入这些业绩预增股

- 连砸两个跌停!这家龙头股遭遇业绩“黑天鹅” 多家机构踩雷了

- 市场规模有望年增超50%!mini-LED商用元年 业绩预增概念股名单来了

- 重要信号?600亿半导体巨头业绩来了 单季净利大增400%!这一行业拐点出现?