文章插图

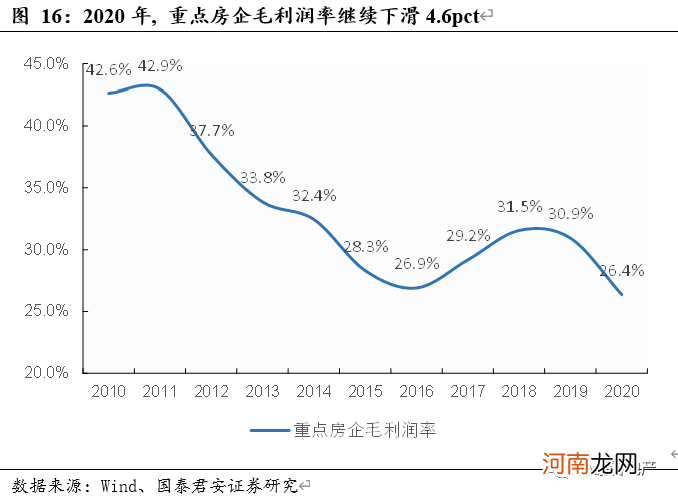

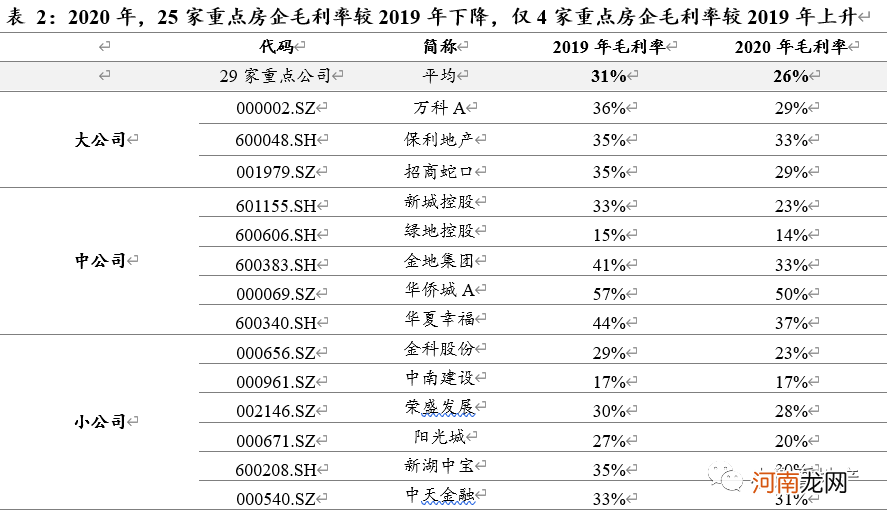

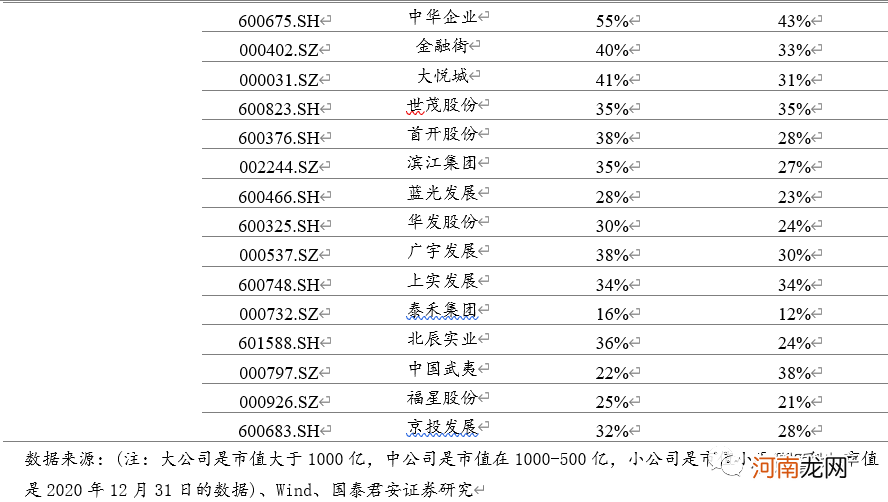

2020年,25家重点房企毛利率较2019年下降,仅4家家重点房企毛利率较2019年上升 。大公司中万科和招商蛇口2020年毛利率分别较2019年下降7.0pct、6.0pct,重点公司中北辰实业和中华企业毛利率下降最多(11.9pct) 。

文章插图

文章插图

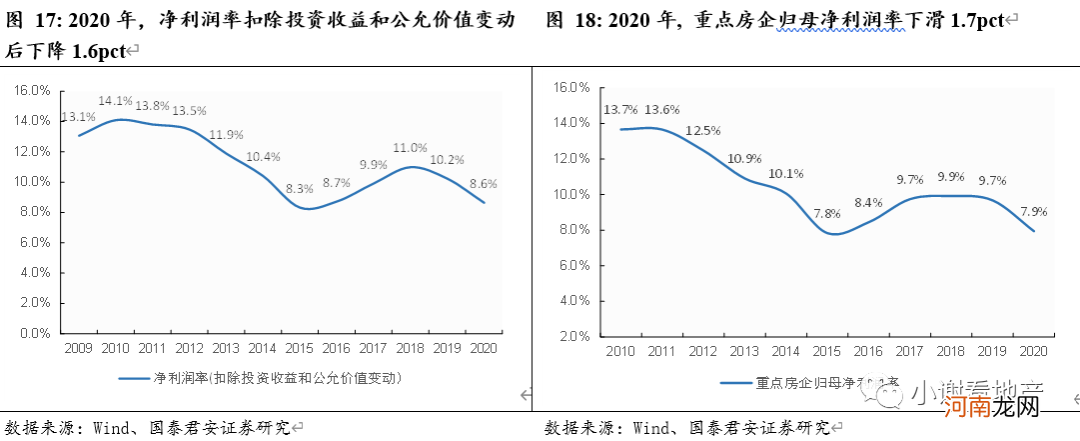

2020年重点房企净利率继续下滑,净利润率扣除投资收益和公允价值变动后下降1.6pct至8.6%,归母净利率下滑1.7个pct至7.9%,回落至2015年的盈利水平 。2020年重点房企净利率已经下滑到至2015年的水平,接下来伴随着高价地的陆续结转,房企净利润率继续面临压力 。

文章插图

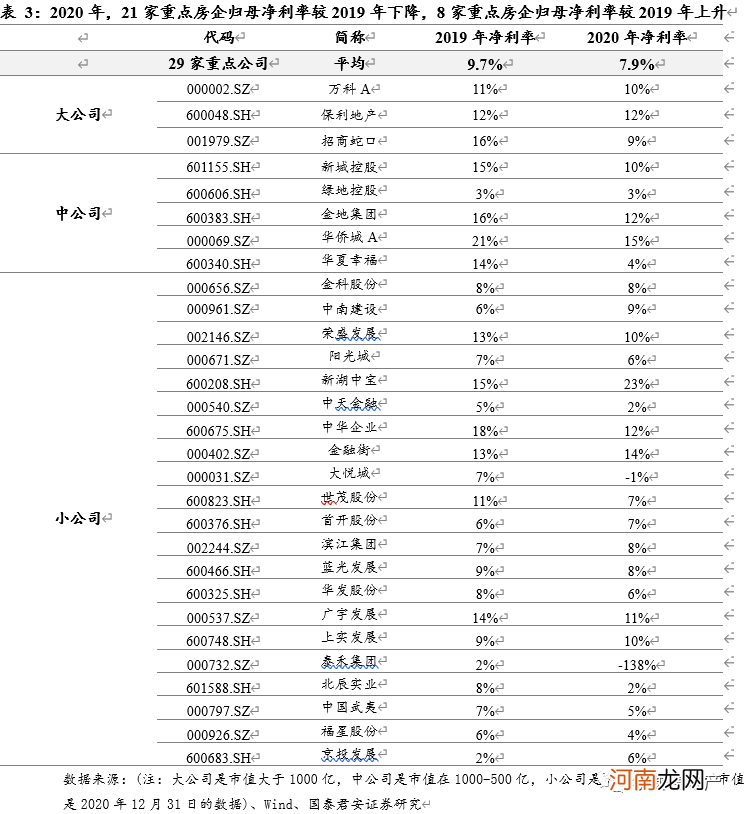

2020年,21家重点房企归母净利率较2019年下降,8家重点房企归母净利率较2019年上升 。大公司中万科和招商蛇口2020年归母净利率分别下降0.7pct、7.0pct,重点公司中泰禾集团归母净利率下降最多,而重点公司中上升最多的是京投发展和中南建设 (3.8pct、3.2pct) 。

文章插图

2 降杠杆控规模,快周转保现金

2.1 疫情影响,回款率创新低

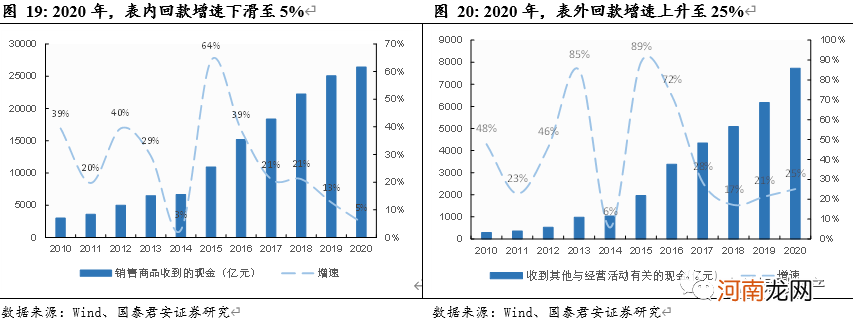

从现金回款的角度来看,受疫情影响,2020年表内项目的回款增速下滑至5%,而表外项目回款速度却继续上升至25% 。以销售商品收到的现金代表表内项目的现金回款,以其他与经营活动有关的现金及取得投资收益收到的现金代表表外项目的现金回款,发现现金回款与预售房款的表现一致 。

文章插图

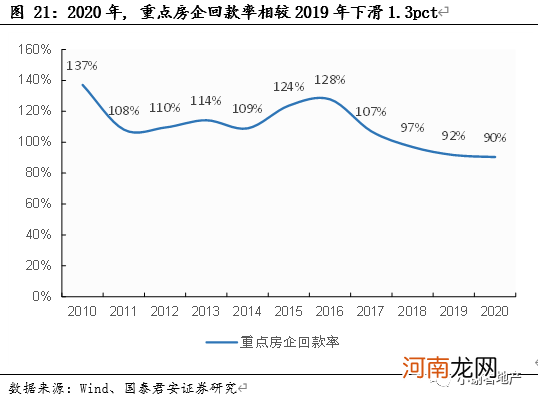

受疫情影响,重点房企回款增速加速下行,回款率达到近10年低位 。以销售商品、提供劳务收到的现金/(预收账款+合同负债)模拟销售回款,可以看到2020年重点房企回款率下滑1.3pct至90%,处于近10年的历史低位 。回溯过往,除去春节这种季节性因素,回款增速下降是因为销售增速的下行,本质是房企融资的受限 。

文章插图

2.2 周转加快,管理优势分化

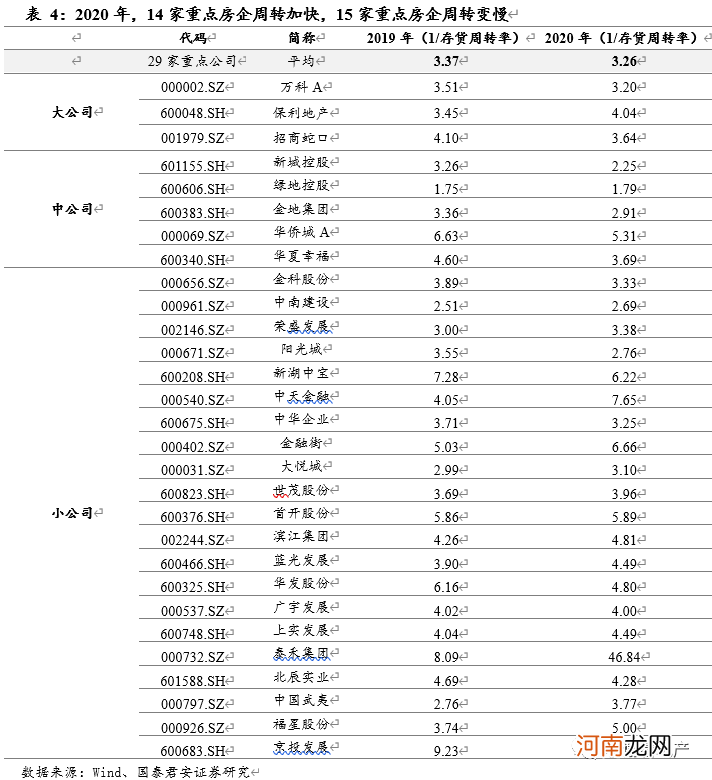

重点房企从拿地-销售-竣工交付的速度在加快,从2019年平均3.37年加快到2020年平均3.26年 。一方面房企为了加快回笼资金,另一方面加快结转增厚净资产以达三道红线目标等,房企都将加快周转速度,而优秀的房企将享受管理红利 。

文章插图

2.3 融资红线,持续下降杠杆

房企2018年的负债水平处于历史最高分位,但随着2018年4月资管新规,以及2019年5月银监会发布23号文,整个行业前端融资受限,房企被迫降负债,再到2020年的融资三道红线,有息负债增速被彻底限制 。随着竞地价、限房价,房企利润被不断压缩,囤地模式难以为继,便开始主动降杠杆 。

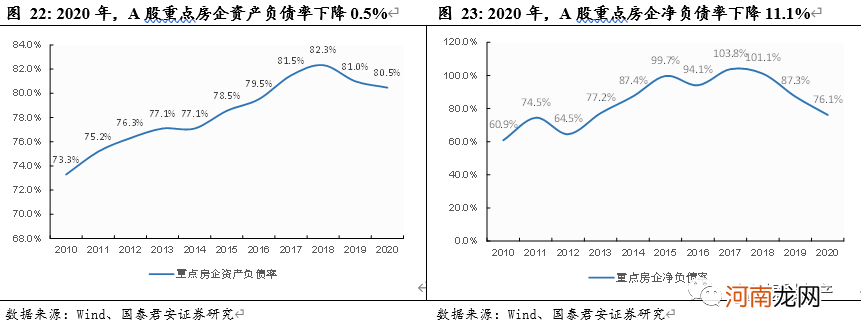

2020年A股重点房企资产负债率和净负债率较2019年均出现下降,分别下降0.5pct、11.1pct,至80.5%、76.1% 。

文章插图

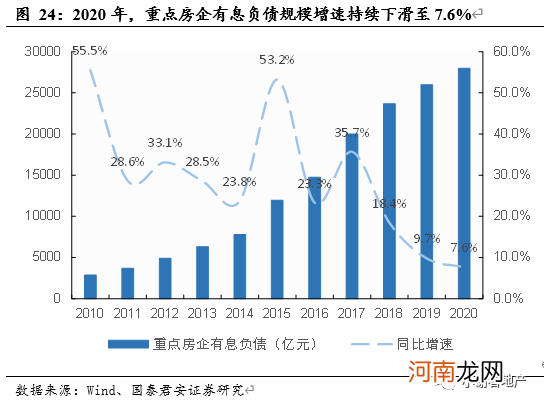

进入2020年,受融资三道红线的影响,房企继续降杠杆,重点房企有息负债增速也从2019年的9.7%持续下滑至2020年的7.6% 。

文章插图

2020年港股重点房企资产负债率出现上行,提升3.9pct至70.4% 。A股和港股的融资市场差异较大,首先港股房企负债率较A股偏低,因为除了开发外,租赁和投资的收益成为港股上市房企利润收入的重要来源(eg 。新鸿基),再加上持有物业可以重估,一定程度压低负债率;其次,港股海外有更多的融资渠道,有加杠杆的空间 。

- 业绩低点碰上股价高点 已跌30%的茅台还会跌吗

- 免费研报精选:上市种企处于业绩低点!种植股乘政策之风 迎来戴维斯双击?

- 市场空间超百亿的A股稀缺行业 受益消费升级 行业业绩加速复苏

- 六成公司中报业绩预喜 一图速览预增超10倍股

- 【业绩会直击】阿里巴巴:第四财季营收1874亿元 同比增长64%

- 强势反弹!一季度利润增速159% 熬过一年低谷 轻工板块业绩爆发

- 监管突然出手 黑色系集体闪崩!牛市旗手火了 机构买入这些业绩预增股

- 连砸两个跌停!这家龙头股遭遇业绩“黑天鹅” 多家机构踩雷了

- 市场规模有望年增超50%!mini-LED商用元年 业绩预增概念股名单来了

- 重要信号?600亿半导体巨头业绩来了 单季净利大增400%!这一行业拐点出现?