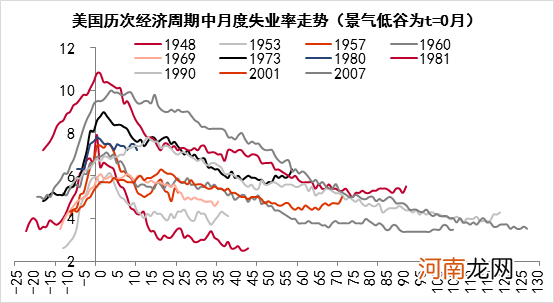

美国每轮经济周期中失业率走势(%)

文章插图

来源:CEIC,中泰证券研究所

美国国内通胀预计年内仍相对可控,因为就PPI端而言,受全球疫情不规则复苏的影响,预计作为核心驱动变量的原油等大宗商品预计上涨斜率放缓:年初市场一致预期欧美经济二季度中后期复苏,发展中国家经济体三季度开始复苏,全球需求集中复苏将带来一个季度以上巨大的供求缺口,故市场担心二季度商品涨价失控 。

但由于疫苗效力与接种效率的显著差异,美国疫情与经济于一季度起已全面超预期复苏,英国当前亦紧随其后,欧盟略低于预期,二季度中后期有望复苏,而印度、巴西等发展中国家经济体,则疫情全面失控,经济复苏时间大幅低于预期 。

即便疫情全面好转,全球经济显著回升,美联储估计也不会马上采取缩表举措 。因为与历史相比,美联储更加关注就业,反而对通胀的容忍度大幅提升 。

全球各经济体错峰复苏,意味着需求恢复的斜率放缓但时间更为持久,也给了供给端逐步跟上的时间,此前市场担心的“超级供求缺口”或已不存在 。就CPI端而言,美国作为制成品的进口大国,美元指数或是重要变量 。美国经济复苏预期下,美元指数整体温和小幅升值,也意味着,CPI端压力相对可控 。

而且,在拜登2万亿美元左右大基建计划明年全面落地前,美联储很难实质性缩表:由于年内参议院简单多数的调和程序已经用完以及部分民主党中间派参议员态度摇摆,预计明年一季度前,拜登基建计划的落地将非常曲折(或分多次逐步落地) 。由于拜登基建计划的资金来源,加税只是较小的部分,主要仍需要靠发债筹集 。美联储很难在其落地前,同时增加发债并收缩流动性 。

此外,3月底美联储拒绝SLR延期及逆回购工具操作,意味着“利空靴子落地”,也有助于抑制十年期国债收益率上行及大宗商品涨价速度,长端利率提升有限下的通胀预期有望维稳,货币政策不会过早退出宽松 。而市场上单就美债收益率的短期大幅上升而判断通胀时代提前来临,及美联储开始“隐形加息”的说法站不住脚 。

3月以来十年期美债收益率的飙升,背后的原因除了市场对美国经济复苏的预期之外,还有是因为商业银行在3月31日SLR到期前担忧美联储拒绝SLR延期的预期下大量抛售十年期国债的交易行为造成的飙升 。但实际上商业银行“囤积”了很多货币:美国M2增速为25%,而银行商业信贷增速9%,这表明大量的流动性被“禁锢”在银行系统之内,造成短端利率出现破零风险 。

在3月的议息会议上,美联储还宣布提高隔夜逆回购协议的单个交易对手限额,从300亿美元升至800亿美元,通过逆回购市场吸收银行间的过剩存款,从而维稳短债利率 。同时,美联储吸收了银行间的过剩资金有助于减轻商业银行抛售国债的行为,吸收大宗商品市场流动性,打压投机行为从而放缓大宗商品的上涨斜率 。此举使得4月以来美国十年期国债收益率的增速开始放缓,从3月19日的1.74%高点下降至4月22日的1.57%水平 。

因此,市场不必过于担忧美国疫情快速受到控制后,经济内生回补带来强复苏带来的实际通胀水平的抬高 。3月会议上美联储增加对通胀容忍度,2021年PCE通胀预期中值从去年12月的1.8%升至2.2% 。就目前来看,美国核心PCE同比仅1.41%水平,大宗商品价格还只影响在PPI,而对CPI的传导时间需要根据疫情恢复的力度来综合考量 。此外,美国大量生活用品的消费需求主要来自中国及东南亚市场,在全球经济的不规则复苏中,CPI同比大幅提升的压力相对可控 。未来一年内市场不用过于担忧美联储过早采取实质性的加息动作 。

- 中信证券:一季度实现净利润51.65亿元 同比增长27%

- 券商“联姻”风声再起 证券业新一波并购浪汹涌来袭

- 兴业证券分析师张忆东:初生牛犊不怕虎 今年重要的底部已经基本形成

- 中信证券第一大股东一致行动人已累计增持2%股份

- 海通证券:5月市场或将步入火热的反弹高峰期

- 天风证券:一季报指引的高景气方向 基本金属牛市已经确认

- 天风证券:和长江证券有合并的传闻不属实

- 与方正证券合并?平安证券:没有这方面信息

- 国信证券回应“5万炒股变500万”:确有客户13年时间赚了100倍

- 中泰证券:市场热点靠“风” 趋势靠“水”!目前是“风大于水”