我们不放水的深层原因:“水位”已偏高

中美之间的货币创造模式不一样,美国主要靠美联储创造货币,如在应对2008年的次贷危机中,美联储实施量化宽松可谓是不遗余力,美联储的总资产规模从08年8月末的(雷曼倒闭前夜)约0.9万亿美元,急剧膨胀至2015年末的4.5万亿美元 。而相对于央行资产负债表高达400%的扩张,美国的货币供应量(M2)同期仅增长了60%(从7.7万亿美元至12.3万亿美元) 。而中国恰好相反,我国央行的总资产规模从2008年8月末的20万亿元,扩张至2020年末的39万亿,增长不足1倍 。而同期的货币供应量(M2)却从45万亿元大举扩张至2020年末的218.7万亿,增长3.9倍 。

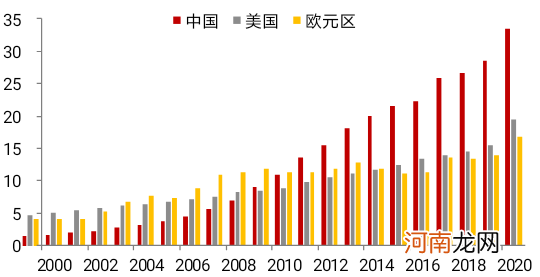

主要经济体广义货币余额的历史比较

文章插图

数据来源:中泰研究所

近年来,商业银行创造货币的能力主要来自土地抵押,在土地不断升值的背景下,银行的贷款规模也不断增大 。而我国商业银行与西方商业银行的信贷投放时机也存在显著差异,我国商业银行无论在经济增速上行还是下行期间,放贷的增速都很高,而西方国家商业银行的放贷则是顺周期的 。

因此,中国在过去20年里,广义货币总量从不及美国的三分之一,提高到几乎等于欧美之和,说明货币的“水位”已经很高的,远超过去20年GDP的累计增速 。而且,不仅货币总量惊人,全社会宏观杠杆率的上升速度也很快 。

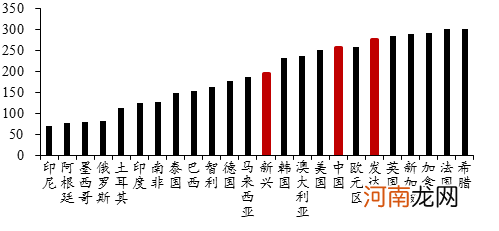

在2008年之前,我国的收入增长和债务增长是相匹配的,杠杆率水平基本稳定135%附近 。但2008年之后,随着轮番政策刺激,我国的宏观杠杆率水平从135%飙升至2020年底的270.1%(国家金融与发展实验室数据,其中2019年末为246.5%) 。即中国的宏观杠杆率已经达到发达国家的平均水平,可谓“未富先债” 。

全球主要经济体宏观杠杆率(%)

文章插图

来源:中泰证券研究所

这就容易理解国务院会议提出今年要降低政府部门杠杆率的原因,因为我国的政府部门、银行和国企,都具有逆周期投资和放贷的特性 。而西方国家只有政府和央行会逆周期操作 。这意味着我国加杠杆的内在动力更足 。

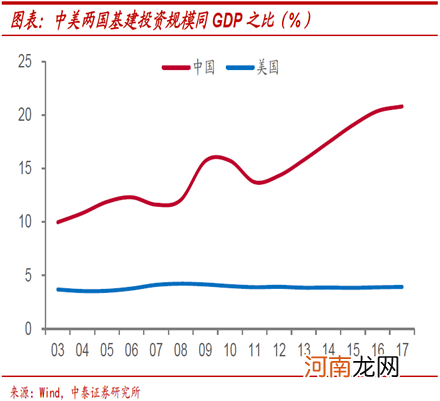

以基建投资为例,美国基建占GDP比重很稳定,自2003年以来一直稳定在4%左右,而与之形成鲜明对比的是,我国基建投资规模占GDP的比重从2003年的不足10%,到2017年已经提高到超过20% 。

文章插图

我国的政府财政支出通常要占到基建投资规模的15%左右,那么,基建投资规模越大,政府的杠杆率就越高 。近年来,地方政府的隐形债务规模的快速增长已经成为影响经济稳定的一大隐患 。去年以来,部分国企信用债爆雷事件频频发生,使得长期以来bu国企债务“借新还旧”的模式难以为继 。

这也是为什么过去两年来我国基建投资增速低于预期的原因——不少地方政府面临面临财政入不敷出或隐形债务显性化的压力 。事实上,在经济减速或人口结构步入老龄化阶段后,社会的宏观杠杆率水平易升难降 。美国这轮大放水,实际上也主要体现在政府通过加杠杆来改善居民部门的资产负债表 。

对我国而言,企业(非金融)部门的杠杆率水平名列全球前茅,居民的杠杆率水平也快速上升 。如果政府部门要降杠杆,那么,稳增长的压力就会落在了企业和居民部门,如何在保证经济平稳的前提下实现宏观杠杆率的稳定,确实存在两难问题 。好在今年的经济反弹使得GDP增速目标的实现基本没有压力,给政府降杠杆提供了一个难得的时间窗口 。但是,2022年及以后,如果政策持续偏紧,则随着经济减速,就业压力可能就会加大 。

- 中信证券:一季度实现净利润51.65亿元 同比增长27%

- 券商“联姻”风声再起 证券业新一波并购浪汹涌来袭

- 兴业证券分析师张忆东:初生牛犊不怕虎 今年重要的底部已经基本形成

- 中信证券第一大股东一致行动人已累计增持2%股份

- 海通证券:5月市场或将步入火热的反弹高峰期

- 天风证券:一季报指引的高景气方向 基本金属牛市已经确认

- 天风证券:和长江证券有合并的传闻不属实

- 与方正证券合并?平安证券:没有这方面信息

- 国信证券回应“5万炒股变500万”:确有客户13年时间赚了100倍

- 中泰证券:市场热点靠“风” 趋势靠“水”!目前是“风大于水”