_原题为:李迅雷:美国大放水,为何我们这次不放?

摘要【中泰证券李迅雷:美国大放水 为何我们这次不放?】中国在过去20年里,广义货币总量从不及美国的三分之一,提高到几乎等于欧美之和,说明货币的“水位”已经很高的,远超过去20年GDP的累计增速 。而且,不仅货币总量惊人,全社会宏观杠杆率的上升速度也很快 。

美联储总资产由2019年末的4.2万亿美元飙升至2020年末的7.4万亿美元,增幅高达76.8% 。从财政扩张政策看,特朗普去年大约投放了4万亿美元的补贴,近期拜登又投放了1.9万亿美元的补贴,在MMT背景下,美联储与美国财政部联袂大放水,不仅让美国摆脱了流动性危机,而且还使得美国股市屡创新高 。有人质疑,美国这种超发货币的模式,实际上就是利用美元的国际货币地位向全球征收“铸币税” 。那么,我们是否也应该“大放水”,以牙还牙呢?

美国大放水,但并没有大水漫灌

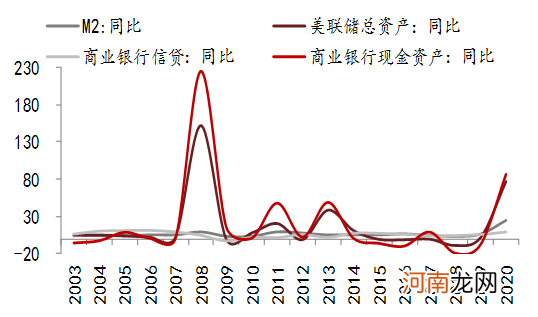

去年美联储扩表规模巨大,但同期美国商业银行的信贷增速却只有9%,而我国央行去年扩表仅为4%,但同期商业银行信贷增速却达到18% 。这说明美国的货币创造主要靠美联储,美国的商业银行却不这么配合美联储 。例如,在2008年这轮扩表过程中,美国商业银行的信贷仍是低增长,但现金资产的增速却超过200%;这一轮量宽政策下,商业银行的现金资产竟增长了86.4% 。可见,尽管美联储放了很多水,但美国的商业银行把这些货币中的很大一部分存放起来,并没有用于放贷 。

扩表背景下美国商业银行现金资产规模大增

文章插图

来源:中泰证券研究所

从美元指数的走势看,虽然去年出现了明显回落,但今年则基本企稳,尽管美联储“放水”还在延续,但美元并没有出现大幅贬值 。这也从一个侧面印证了美国放水还没有到大水漫灌的地步 。

当然,放水带来的负面效应还是明显的 。例如,美联储采取了财政赤字货币化的办法,大量购买美国国债,而美国财政支出的大幅增加,不仅使得美国政府的杠杆率大幅上升,而且也导致通胀水平的抬升 。为了应对此次疫情,特朗普大约了投放了4万亿美元用于纾困,前不久拜登又投放了1.9万亿美元,使得美国政府的杠杆率水平大幅提升 。美国3月财政赤字达6600亿美元,为历史第三高 。

历史经验数据表明,美国历次大放水,“水”大部分流到资产领域,表现为股价和房价的大幅上涨,这次也不例外,由此导致了社会贫富差距的持续扩大 。但拜登上台之后,他的改革构思还是符合逻辑的,即向富人和企业家征税,如他建议把企业所得税提高至28%,以此来增加2.5万亿的公司税收入,用于基建投资,但这大致需要15年时间才能获得 。此外,他还提出对年收入不低于100万美元富人的资本利得税翻倍,至39.6%,用于社会福利 。

假设这两项举措都能实施的话,实际上就是把“放水”一部分从富人口袋里转移到穷人口袋里,从而拉动消费和就业,缩小收入差距 。当然,前提是这一改革举措能够获得通过 。

美联储会很快缩表吗?

市场有观点认为下半年美联储会削减QE规模,甚至明年可能会加息,理由是通胀压力和经济复苏力度 。回顾历史不难发现,美国经济一旦陷入衰退期后,复苏会越来越慢,在经济恢复增长的同时,就业的恢复更慢 。尤其在1990年以后,每一次衰退后,就业恢复到衰退前的水平所需要的时间越来越长,如2008年危机后,美国GDP的恢复只用了14个季度,而恢复就业则用了7年时间,到2014年7月才彻底恢复至衰退前的水平,一直到2014年10月耶伦才宣布结束QE 。

- 中信证券:一季度实现净利润51.65亿元 同比增长27%

- 券商“联姻”风声再起 证券业新一波并购浪汹涌来袭

- 兴业证券分析师张忆东:初生牛犊不怕虎 今年重要的底部已经基本形成

- 中信证券第一大股东一致行动人已累计增持2%股份

- 海通证券:5月市场或将步入火热的反弹高峰期

- 天风证券:一季报指引的高景气方向 基本金属牛市已经确认

- 天风证券:和长江证券有合并的传闻不属实

- 与方正证券合并?平安证券:没有这方面信息

- 国信证券回应“5万炒股变500万”:确有客户13年时间赚了100倍

- 中泰证券:市场热点靠“风” 趋势靠“水”!目前是“风大于水”