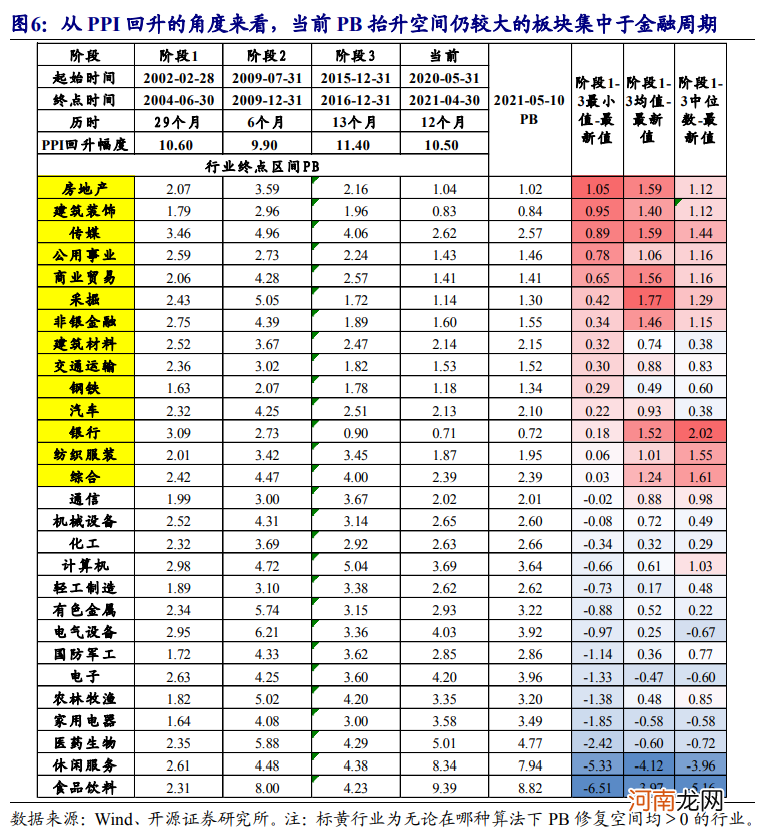

上述结果意味着:如果经济出现回落,上述板块的安全空间仍然充足;而经济和价格在高位的持续时间拉长后,定价仍有修正的空间 。

文章插图

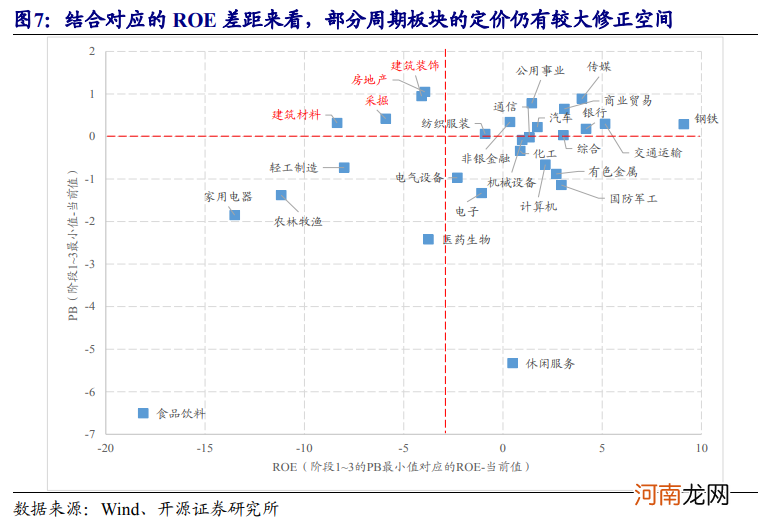

文章插图

2、10年产能周期的下行:周期股疲弱的根源

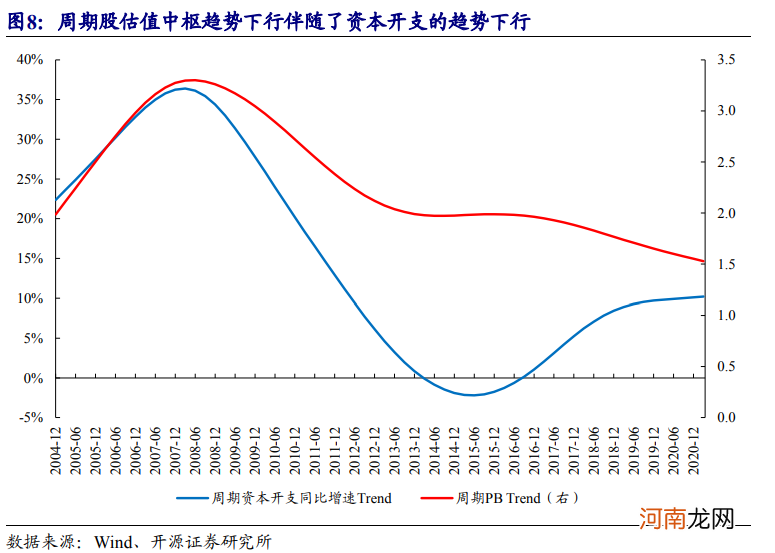

对于周期股的估值,市场还存在的一个担忧是短期的景气改善并不能改变长期估值中枢的下行趋势,但我们需要认识到周期股估值中枢趋势下行的背后是产能周期下行带来的产能价值下行 。

在2008年产能周期见顶后2010年开始了向下之旅,周期性行业的估值水平随之向下,表现为周期风格指数的PB中枢趋势下行 。这意味着在经济不断下台阶的过程中越来越多的周期股被认为没有成长性,期间库存周期的上行也仅仅只是“β行情”,产能本身过剩无价值 。

2016年开始,资本开支增速趋势开始企稳上行,但此时周期估值中枢反而在企稳之后开始下行,产能周期的回归看似并未带来整体周期性行业成长性的“重估” 。这一问题我们将在下一章节讨论 。

文章插图

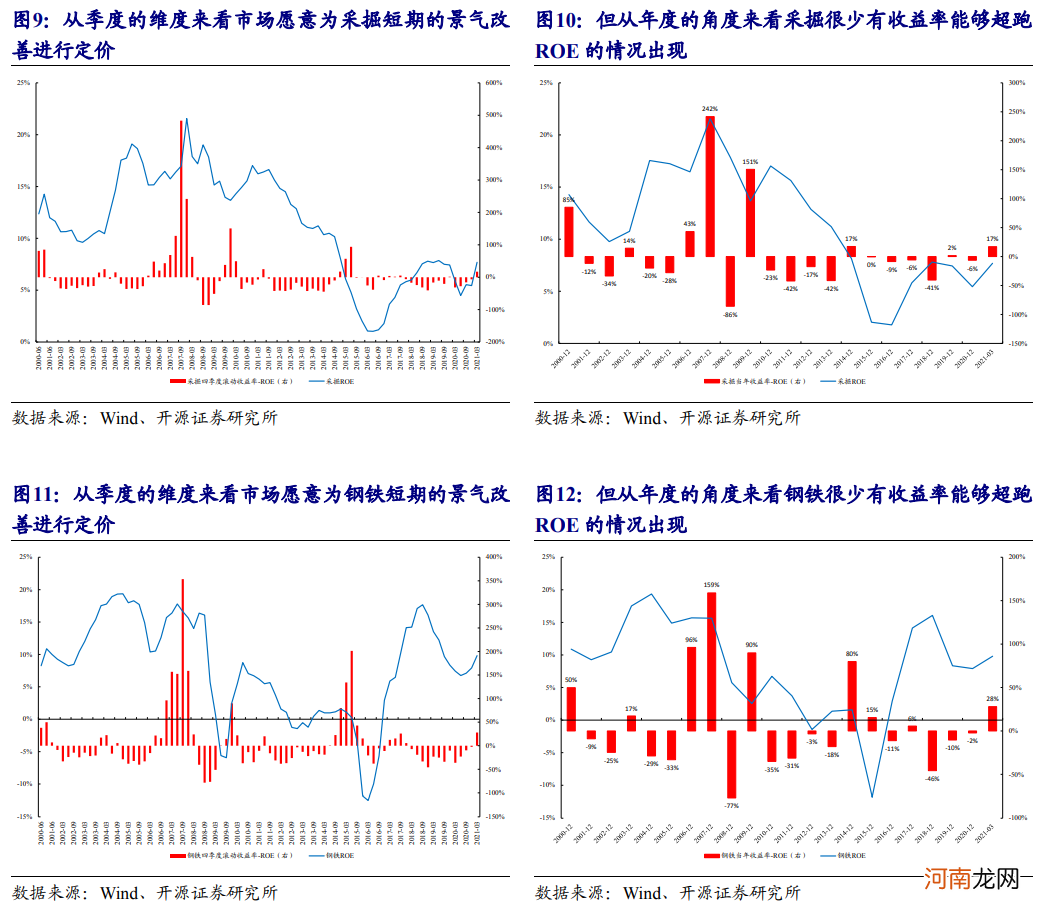

产能周期下行的后果便是:2010年之后,我们可以明显看到每轮库存周期上行时市场愿意为短期的盈利改善而去买周期股,但从长期来看周期股的估值扩张很难实现(收益率始终很难跑赢ROE),股票也涨不过商品 。

具体来看:(1)以采掘和钢铁行业为例,在2010年之前,无论是季度还是年度的维度,每一次的库存周期上行(ROE触底回升)阶段总能实现估值扩张(收益率跑赢ROE,下同);但是2010年之后发生了明显的改变:从季度的维度来看,几乎每次ROE从底部上行的周期中,采掘和钢铁行业指数也会有几个季度的估值扩张行情(尽管幅度也很小),这说明市场对于短期景气度的改善还是愿意去定价;而如果从年度的区间来看,则很少出现估值扩张的情形 。

上述分化的背后其实正说明:2006-2007的周期行情背后并不完全因为周期盈利的弹性,其背后隐含了更乐观的对于产能本身的认知;同样的,2010年之后周期股的产能周期下行带来了市场对于周期股“没有未来”的认知 。

文章插图

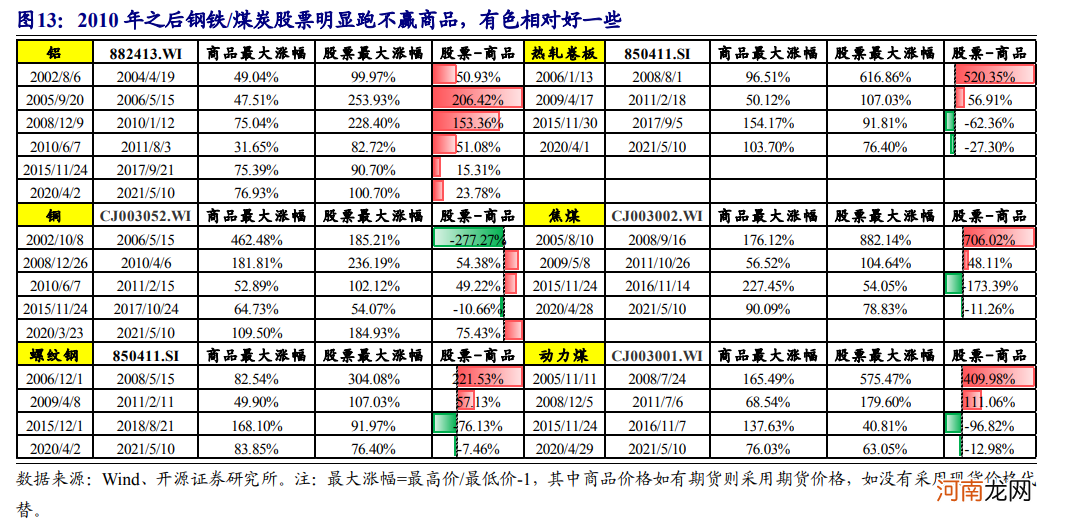

(2)类似的,2010年之前周期股票往往能够跑赢周期商品,但2010年之后大部分周期股跑不过商品:既然投资者认为周期股没有未来,那把握周期行情最好的工具自然是更受库存周期驱动的商品 。

我们通过对比历史上周期商品几次主要的上行阶段和对应周期股的表现来看,很明显2010年之前大部分周期股的最大涨幅都远远跑赢了商品的最大涨幅,但2010年之后出现了明显的变化:钢铁/煤炭行业的股票明显跑不赢对应的商品 。这造成了当下投资者习以为常地认为:懂周期的人自然会去做期货,少有买股票,其实根本差异不在于博弈,而在于基于底层逻辑的选择 。

文章插图

3、还周期以成长

尽管整体周期股的估值中枢并未随着2016年之后的资本开支企稳向上而抬升,但值得注意的是,我们发现2016年之后周期成长股(周期行业中的龙一龙二且市值在500亿以上的部分个股)估值中枢开始随着资本开支明显抬升,与整体周期股PB的趋势性下行形成鲜明对比,核心原因可能在于资本开支的有效性:我们明显观察到这些周期成长股相比于整体周期股而言拥有更高的毛利率水平、净利润增速 。

- 万科A:深铁集团计划参与转融通证券出借业务

- 证券业融资进入“新周期” 年内6家券商抛出不超818亿元计划

- 中信证券:贵州茅台短期业绩波动不改全年趋势 维持“买入”评级

- 中泰证券李迅雷:美国大放水 为何我们这次不放?

- 细数男人四个性周期

- 中信证券:一季度实现净利润51.65亿元 同比增长27%

- 券商“联姻”风声再起 证券业新一波并购浪汹涌来袭

- 兴业证券分析师张忆东:初生牛犊不怕虎 今年重要的底部已经基本形成

- 中信证券第一大股东一致行动人已累计增持2%股份

- 海通证券:5月市场或将步入火热的反弹高峰期