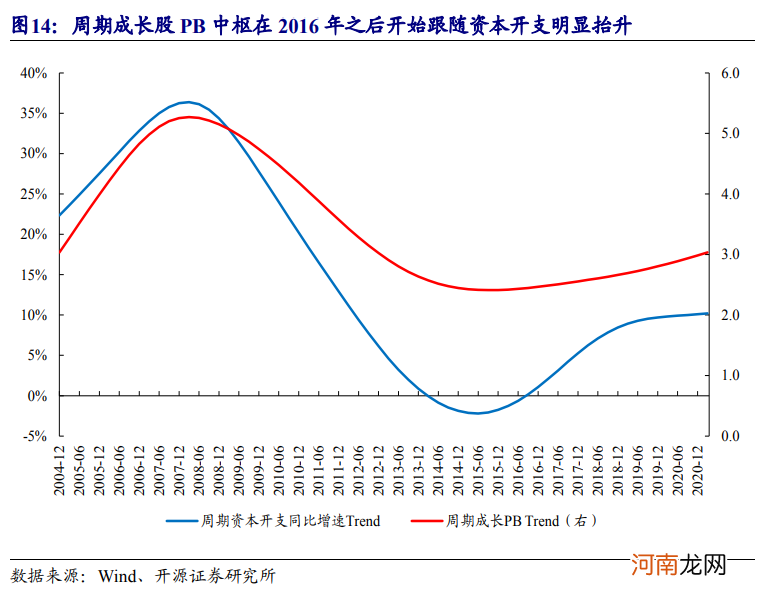

文章插图

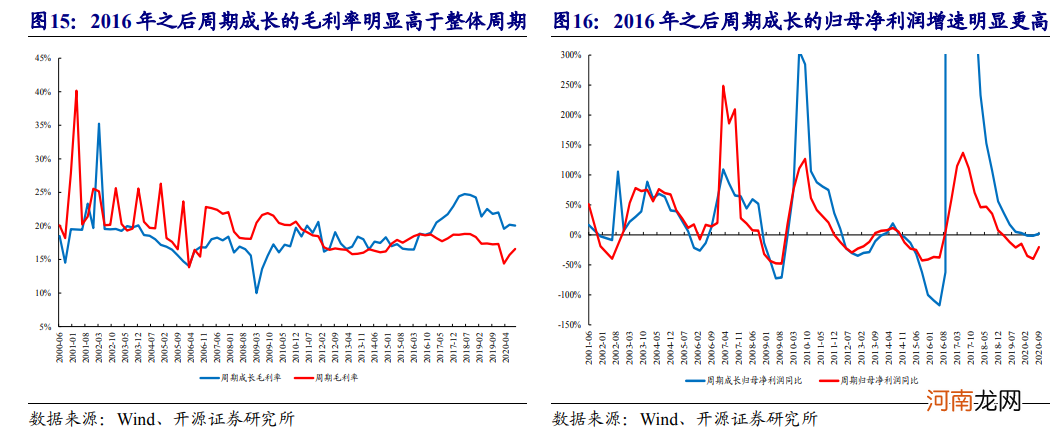

文章插图

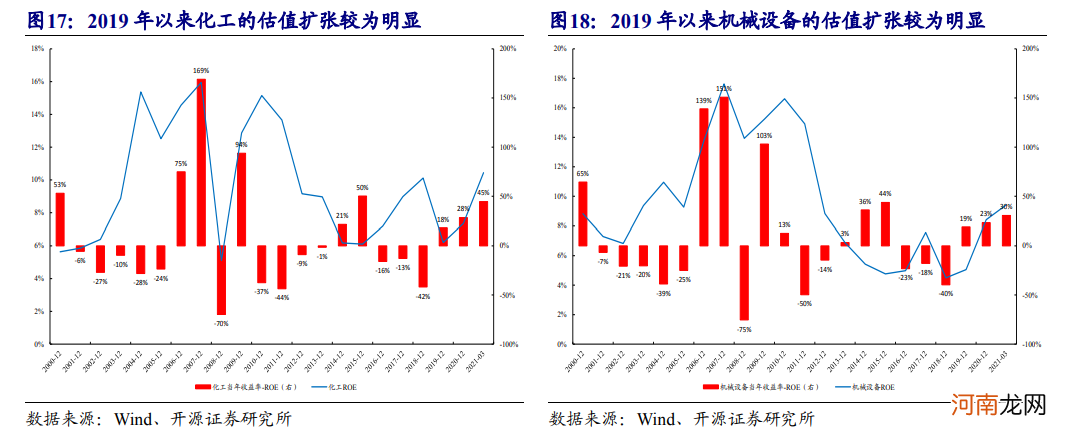

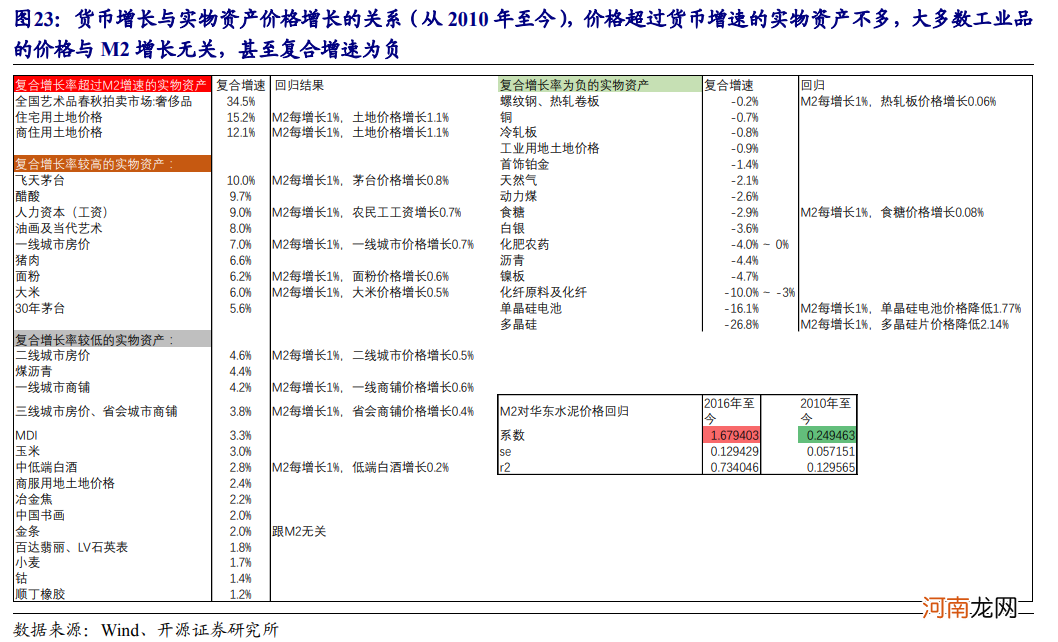

从行业的角度来看,2016年以后已经有部分具备成长性的周期行业(如化工和机械设备)开始脱颖而出,在ROE回升的周期中,它们的估值扩张也十分明显:收益率开始出现了大幅跑赢ROE的阶段(2019年以来) 。

文章插图

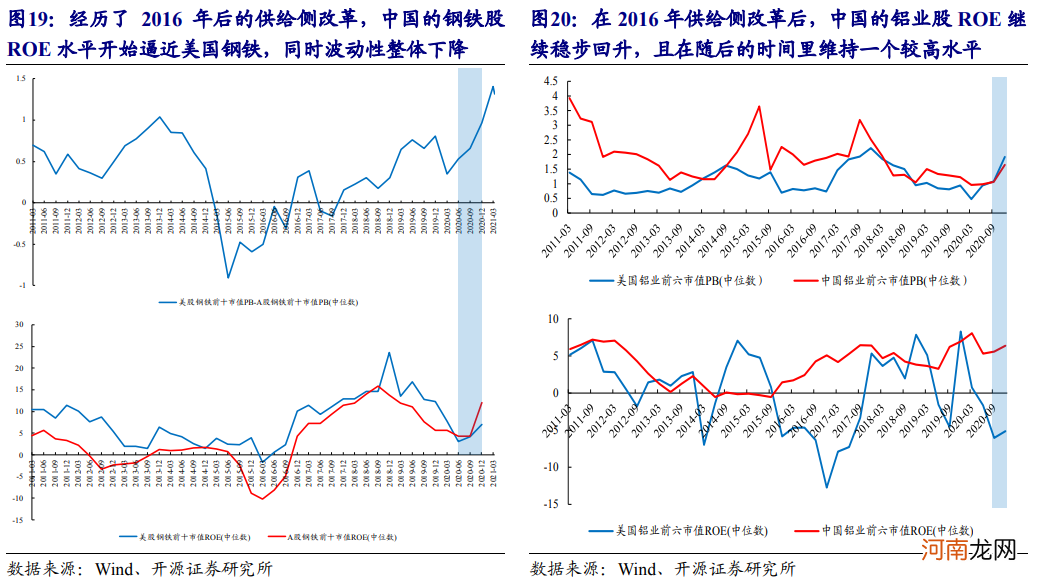

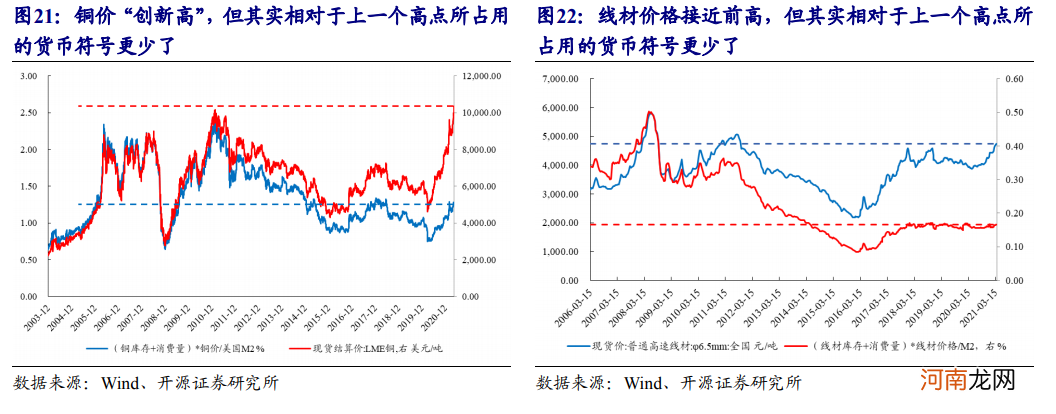

那么对于钢铁、煤炭、有色金属等中上游周期行业而言,其行业格局的改善由于前期国企较多、无法自然出清等因素而相对落后,部分资源品还与全球大宗商品的低迷关联 。但经历供给侧改革和部分行业自然出清后,行业上微妙的变化已经出现,起码历史数据开始证明周期股的盈利状况已经改善,其产能价值的改善也有了历史数据证明:从赚一年钱亏两年钱的企业,开始变为赚一年钱少赚两年钱的企业 。

文章插图

碳中和的全球共识本质上带来的是:通过供给抑制最终达到长期抑制高能耗需求从而实现转型的目的 。

“碳中和”在当下的意义,并非是简单地造成长期供应缺口,“以供给改变长期需求”将使供需关系重回平衡 。货币本是对于价格的计量单位,过往的长期产能过剩让上游资源品的名义价格无法享受货币扩张的增长 。从而商品的名义价格将获得未来伴随货币增长的能力(这一点我们在半年度策略中详细讨论),相对于过往名义价格对货币增长几乎无反应导致实际价格明显下行的周期行业而言,成长性开始回归 。

文章插图

文章插图

这一变化的真正意义,不在于让周期变为“公用事业”的股票 。周期即周期,未来库存周期的波动仍然决定了周期的方向,但是成长性让周期股的弹性正在回归:收益率不再像过去10年那样跑输自身ROE水平,而周期股不再只是商品投资的附庸,周期股将跑赢商品 。

敬畏周期的波动,也要相信弹性的力量 。

4、风险提示

国内经济下行超预期;碳中和政策落地不及预期;信用收缩超预期 。

(文章来源:开源证券)

【开源证券:周期股不再是商品的配角】 (责任编辑:DF358)

- 万科A:深铁集团计划参与转融通证券出借业务

- 证券业融资进入“新周期” 年内6家券商抛出不超818亿元计划

- 中信证券:贵州茅台短期业绩波动不改全年趋势 维持“买入”评级

- 中泰证券李迅雷:美国大放水 为何我们这次不放?

- 细数男人四个性周期

- 中信证券:一季度实现净利润51.65亿元 同比增长27%

- 券商“联姻”风声再起 证券业新一波并购浪汹涌来袭

- 兴业证券分析师张忆东:初生牛犊不怕虎 今年重要的底部已经基本形成

- 中信证券第一大股东一致行动人已累计增持2%股份

- 海通证券:5月市场或将步入火热的反弹高峰期