我们认为此次芯片缺货可能对芯片设计企业运营造成一定影响 , 但由于头部芯片设计企业和晶圆厂商/封测厂商具有更强合作关系 , 更有可能在危机中获得芯片 , 从而扩大市场份额 。

风险

中美贸易摩擦加剧;晶圆厂/封测厂扩张不及预期;半导体需求侧不及预期 。

正文

芯片缺货持续蔓延 , 开启新一轮半导体景气周期

3Q20以来半导体行业芯片短缺导致的芯片涨价持续蔓延

近一两个季度以来 , 我们看到投资者对于芯片缺货较为关注 。我们通过芯片价格等指标也能够验证3Q20以来半导体行业进入芯片缺货状态 。

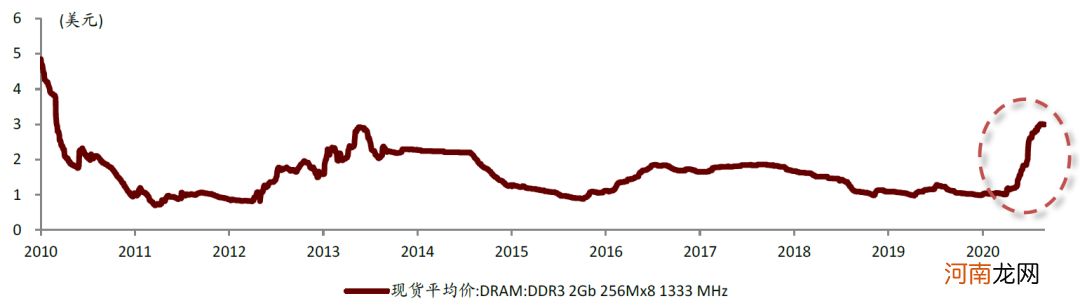

存储器价格一定程度上能够反映半导体市场的供需关系 。我们选取DRAM:DDR3 2Gb 256M×8 1333MHz作为观察指标 , 发现自3Q20以来存储器的价格处于持续上升状态 。

图表:DRAM:DDR3 2Gb 256M×8 1333MHz历史价格

文章插图

资料来源:DRAMeXchange , 中金公司研究部

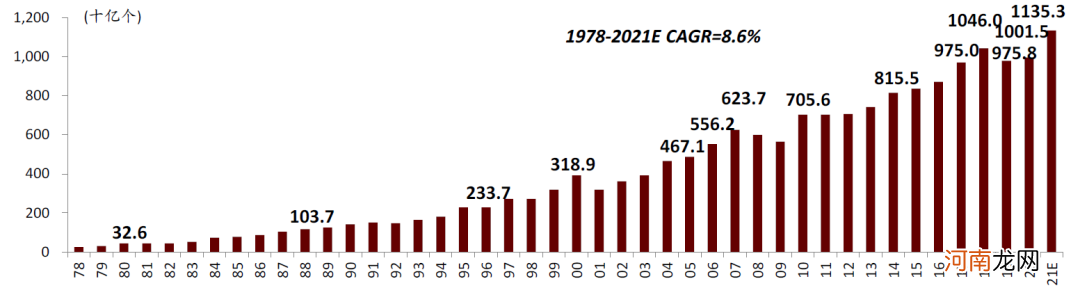

芯片价格上涨也推动了全球半导体销售额逆势增长 。美国半导体产业协会的数据显示 , 在2020年 , 全球半导体产品的销售额达到了4390亿美元 , 较2019年的4123亿美元增加267亿美元 , 同比增长6.5% 。而IC Insights的数据显示 , 2020年全球半导体芯片销售量为1万亿颗(1001.5 Billions of units) , 比2019年的9758万颗(975.8 Billions of units)仅增长2.6% , 低于半导体产品销售额的增长速度 , 说明半导体芯片的平均单价有所提升 。

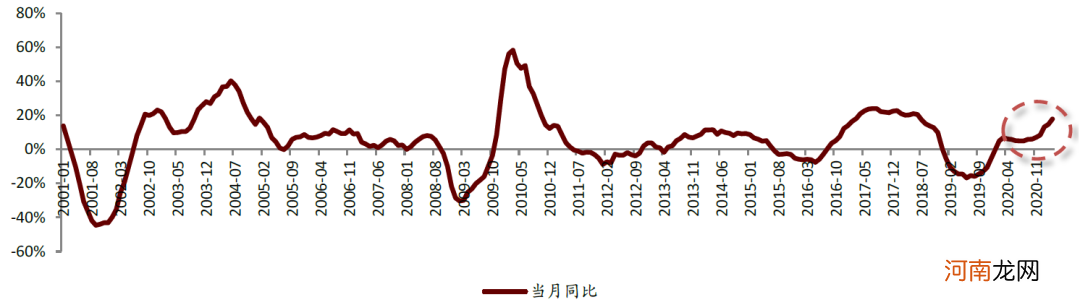

2020年全球半导体销售额自2月同比增速转正之后 , 始终维持在个位数的增长率 , 直到2021年1月同比增速大幅提升 。2021年1月、2月和3月全球半导体销售额分别同比增长13.2%、14.7%和17.8% 。反映出进入2021年以来 , 下游对芯片的需求旺盛 , 叠加产品价格提升 , 半导体销售额增速明显加快 。

图表:2001/1至2021/3全球半导体销售额同比增长情况

文章插图

资料来源:SIA , 中金公司研究部

图表:1978-2020年全球芯片出货量

文章插图

资料来源:IC Insights , 中金公司研究部

我们认为此次芯片缺货并非单一种类的芯片缺货 , 而是汽车、消费电子、工业、安防等各领域各类型芯片的全方面缺货 。

半导体正处于新一轮景气向上周期 , 高景气有望持续到明年底

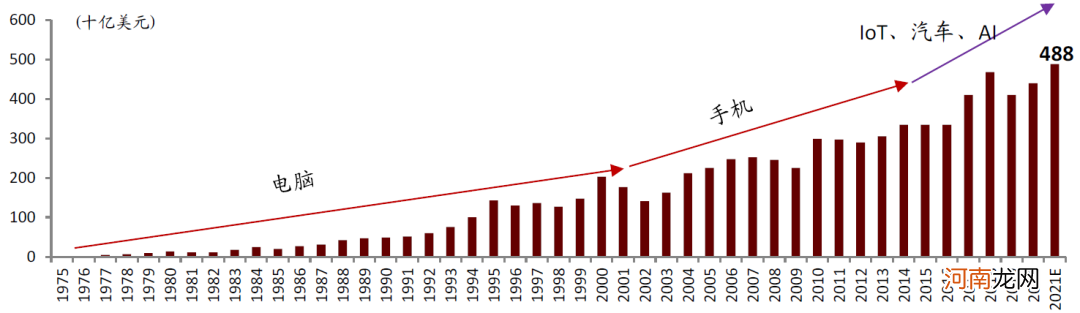

半导体是具备成长和周期双重属性的行业 , 其中成长性是主旋律 。自1975年以来 , 半导体产值由50亿美元增长到近5000亿美元 , 接近100倍的成长 。从成长的角度来看 , 当前半导体产业已进入5G、新能源汽车、人工智能、云计算、物联网等创新技术驱动的新增长阶段 , 半导体产业规模有望迈上新台阶 。

图表:1975-2020年全球半导体市场规模

文章插图

资料来源:WSTS , 中金公司研究部

从周期的角度来看 , 2019年是上一轮半导体行业周期的低谷 , 本轮景气周期自 2020年下半年开启 , 目前处于新一轮周期向上阶段 。全球半导体市场的增长率长期呈周期性的波动状态 , 每10年左右的增长率大致呈“M”型态势 。半导体行业出现周期的主要原因有:1)全球宏观经济的景气度;2)部分电子产品的创新或是需求饱和;3)半导体厂商的增产或是减产 。随着半导体产品应用领域的泛化 , 单一市场变化对总体产值的影响有限 , 以及销售规模的壮大 , 全球半导体销售额的波动率降低 , 周期性有所减弱 。

- 魔咒上演?茅资产暴跌8500亿 A股在担心什么?流动性缩减引发恐慌 美联储警告

- 钢价猛涨再创纪录!“手无寸铁”已引发连锁反应 提醒:警惕未来风险!

- 吴亦凡skr事件回顾 一个单词引发一场无妄之争

- 儿童自闭症的引发因素是什么呢

- 引发小儿哮喘的因素会有哪些呢

- 中金在线168理财网靠谱吗?能不能相信

- 宝宝过分安静时候妈妈要注意会不会引发自闭症

- 看电视引发儿童歪头性斜视

- 每秒近4人感染!印度疫情恶化 引发股市抛售、资本外逃 成亚洲最差市场之一

- 重大布局!中金欲收购境外资管公司 上月刚表态设立资管子公司 意欲何为?