文章插图

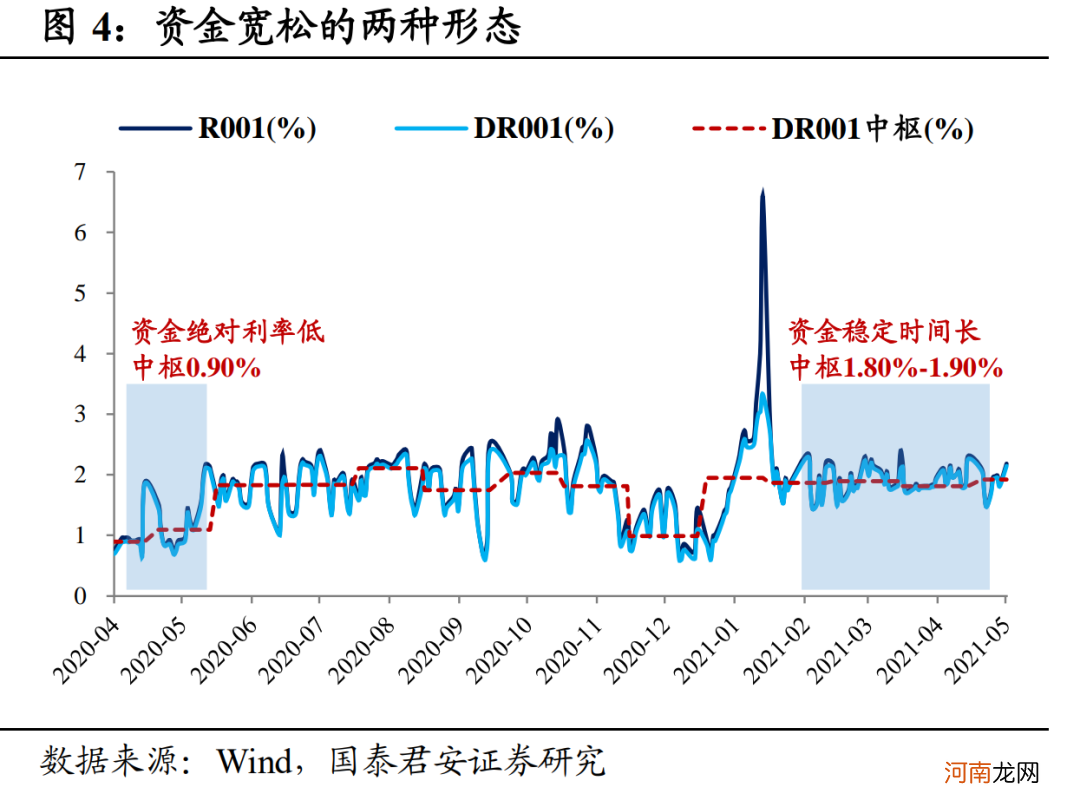

而市场普遍担忧的资金面 , 我们认为央行缺乏收紧流动性的理由 , 货币政策“佛系维稳”的可能性更高 。资金宽松可以分为两种情况 , 一种是资金利率维持在绝对低位 , 参考2020年4月隔夜利率中枢0.90%;另一种是资金利率稳定在偏低区间的时间很长 , 对应2021年2-4月隔夜中枢长期维持在1.80%-1.85% 。

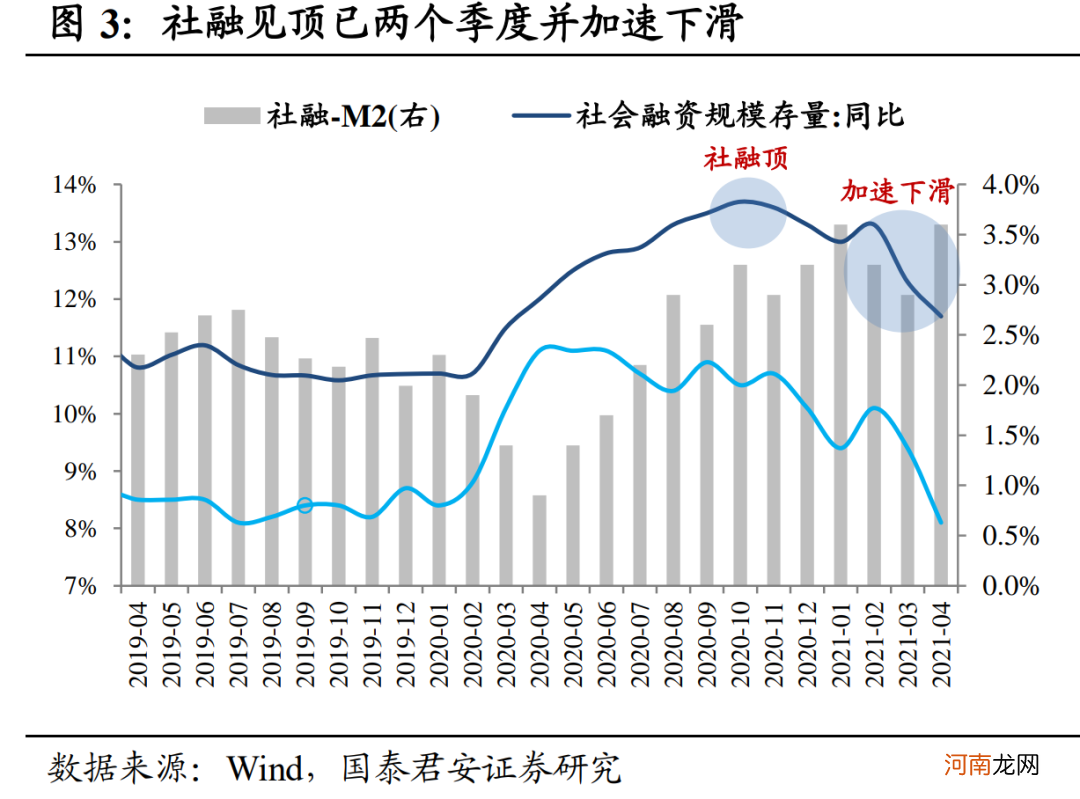

在当前地方债发行“维稳”、政治局表态“经济恢复不均衡、基础不稳固”、“献礼”建党百年的政策背景下 , 央行缺乏实质性收紧货币政策的理由 , 资金利率长期维持平稳的预期很明确 , 虽然不能排除地方债发行期间出现资金利率“脉冲”等波折 , 但这并不影响主流机构继续滚隔夜、加杠杆的热情 。

【国泰君安:债市行情刚过半场 不要轻易下车】

文章插图

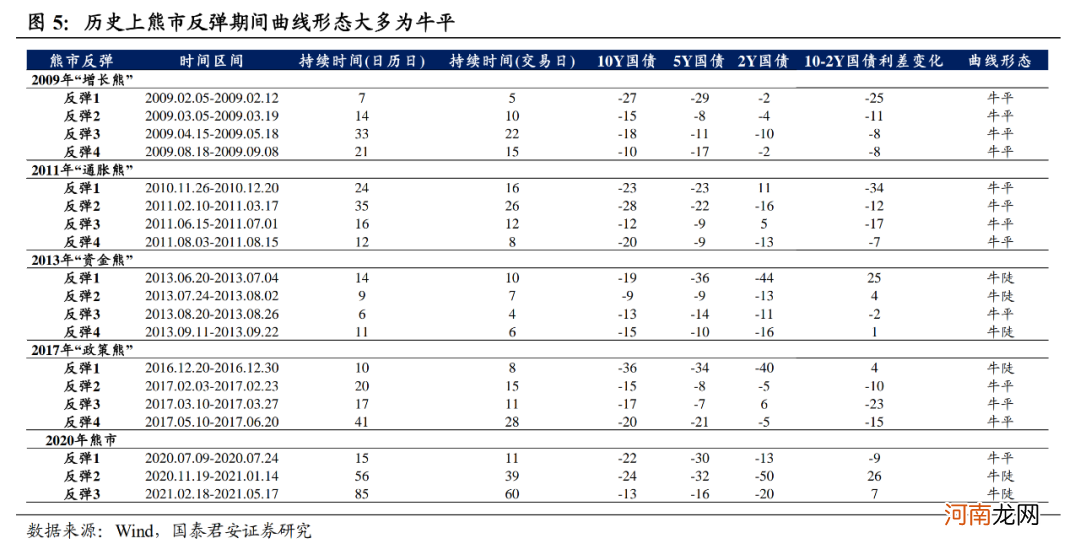

从技术层面来看 , 参考历史上四轮熊市规律 , 共出现16轮熊市反弹 , 其中(牛平:牛陡)出现的比例为(13:3) , 熊市反弹大多遵循“短端平+长端下”的规律 , 利率曲线走平的概率更高 , 即便偶尔走出牛陡 , 短端下行幅度也很难大幅超过长端 。而牛陡则是牛市初期和牛市上半场才会频繁出现的形态 , 历次“熊转牛”初期都是以“短端大幅下行+长端小幅下行”的牛陡形态来开始 , 而2月春节后至今 , 2年/10年国债利率分别下行20bp/13bp , 牛陡的出现说明现在更加符合债券牛市初期的特征 。

文章插图

综上所述 , 虽然近期资金面隐忧难解 , 部分机构有“获利了结”的冲动 , 但我们认为当前通胀预期见顶、融资加速下滑、资金面长期稳定、利率曲线牛陡 , 债券牛市特征已经较为明显 , 过去两个月的上涨充其量只是走完了上半场 , 建议有仓位的机构不要轻易下车 , 如果后续市场出现调整 , 仓位轻的机构还可以适当加仓 。

(文章来源:覃汉投资笔记)

(责任编辑:DF142)

- 国泰君安:业绩首次出现下滑!房企的大浪淘沙拉开序幕

- 国泰基金林小聪:做长期持续投资 不要在熊市中离场

- “游资大本营”国泰君安南京太平南路收监管警示函

- 哪家券商“炒股”最牛?国泰君安暴增50倍 海通投资收益近50亿 这3家出现亏损

- 国泰君安:国货之光崛起的底层逻辑 选择“坡长雪厚”的细分赛道

- 国泰君安李鹏飞:押上所有声誉和战绩为钢铁而战 重视板块全年投资机会

- 国泰君安:2021年真正的核心资产是10年国债

- 东吴宏观:谁更贵?全球股市、债市 还是房地产?

- 大增28%!国泰君安去年净利超111亿 分红近50亿 投行业务亮眼

- 国泰君安:我们正站在钢铁行业新繁荣的起点