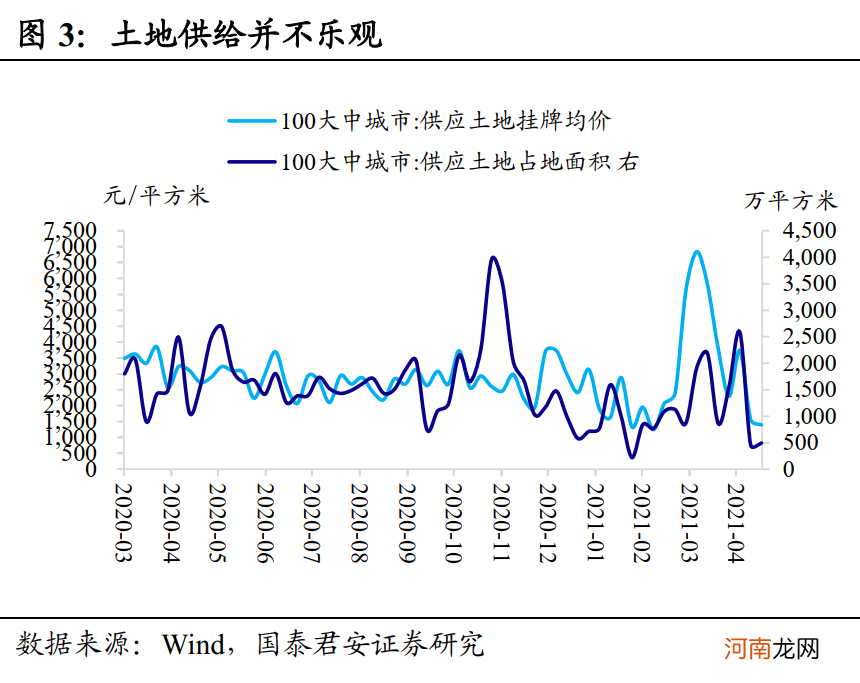

首先,这一轮需求爆发点是在美国,与2008年“四万亿”集中在中国不同,美国基建的总量远远低于中国 。其次,从国内来看,2021年信用持续收缩是大概率,对应到财政投放偏缓,导致基建偏缓,而地产“三条红线”、“两集中”,导致先行指标土地供应不乐观,会阻碍地产新开工 。

文章插图

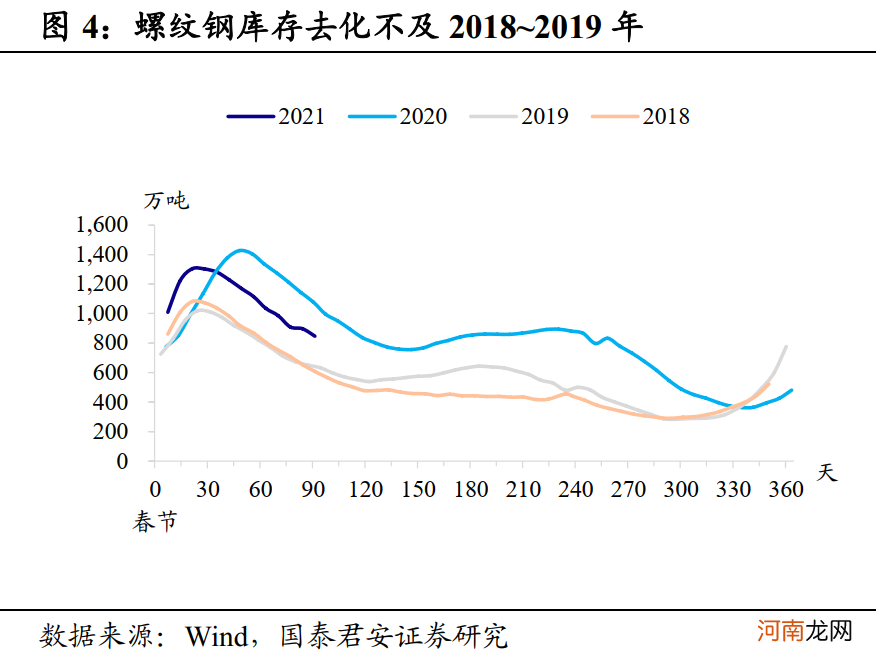

过去一段时间,黑色系商品的需求扩张弱于供给收缩,这一趋势还会持续 。从高频数据来看,主要钢材产品库存继续去化,但去化速度仅强于2020年,而弱于2018年和2019年,表明了需求还不够旺盛 。此外,由于吨钢毛利和盈利钢厂占比很高,全国主要钢厂的产能利用率均处于历史高位,这样的高盈利会反过来刺激供给 。

文章插图

另外我们关注到过去两个月,类似于恒立液压、三一重工这样的制造业龙头股价跌了很多,市场看空的原因是原材料涨价加重制造业成本 。而这一利空的核心驱动就在于,目前的原材料涨价压力很难逐级向产业链下游传导 。反过来说,原材料涨价越难向下游传导,其持续性就越差 。因为涨价会抑制下游的需求,一旦需求跟不上则会反作用于供给,从而推动新的供需平衡产生 。

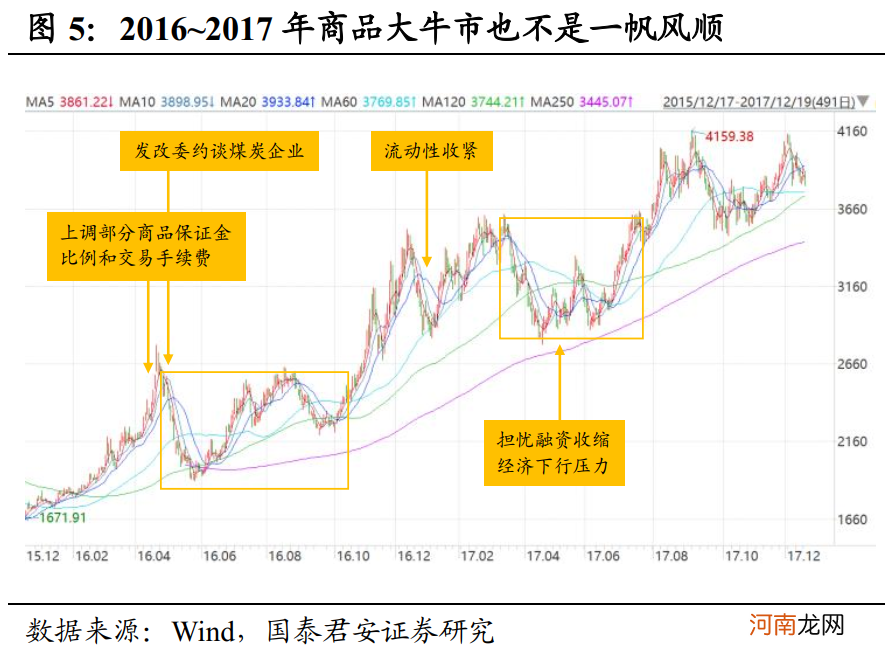

总体上,我们并不否认商品处于大周期牛市之中,但这并不意味着牛市就是一帆风顺的 。回顾2016~2017年的大级别牛市,上涨行情中也存在几波大的回调 。2016.04~2016.09,原因主要是政策打压、行政限价;2016.11~2016.12,央行流动性收紧;2017.02~2017.06,限产不及预期,经济数据走弱 。

文章插图

对标当下的行情:①政策打压已经进行,并且技术上见顶特征非常明确 。②行政限价,发改委已经约谈了唐山钢厂,后续不排除会要求煤炭企业限价 。钢铁煤炭行业中国企偏多,进行价格“窗口指导”能够实现令行禁止 。③融资的顶点已经兑现,经济环比高点为二季度,以及上文关于资金热度的退散,行业需求弱于预期,库存去化偏缓的分析,都从不同角度提示了商品期货阶段性走弱的可能 。

综上所述,我们认为随着商品的阶段性见顶,通胀预期将会反向修正 。落脚到投资端,前期受通胀预期升温、利率上行风险压制的相关资产都会有比较好的表现 。股市对应的是核心资产,而债市将看到利率曲线牛平 。(完)

文章插图

(文章来源:覃汉投资笔记)

(责任编辑:DF142)

- 国泰君安:债市行情刚过半场 不要轻易下车

- 国泰君安:业绩首次出现下滑!房企的大浪淘沙拉开序幕

- 三只松鼠又出问题!网红零食过氧化值超标3.4倍 公司回应了

- 国泰基金林小聪:做长期持续投资 不要在熊市中离场

- “游资大本营”国泰君安南京太平南路收监管警示函

- 哪家券商“炒股”最牛?国泰君安暴增50倍 海通投资收益近50亿 这3家出现亏损

- 附教学反思 中班社会活动教案:《三只小猪》教案

- 国泰君安:国货之光崛起的底层逻辑 选择“坡长雪厚”的细分赛道

- 国泰君安李鹏飞:押上所有声誉和战绩为钢铁而战 重视板块全年投资机会

- 大班音乐活动教案:三只猴子教案