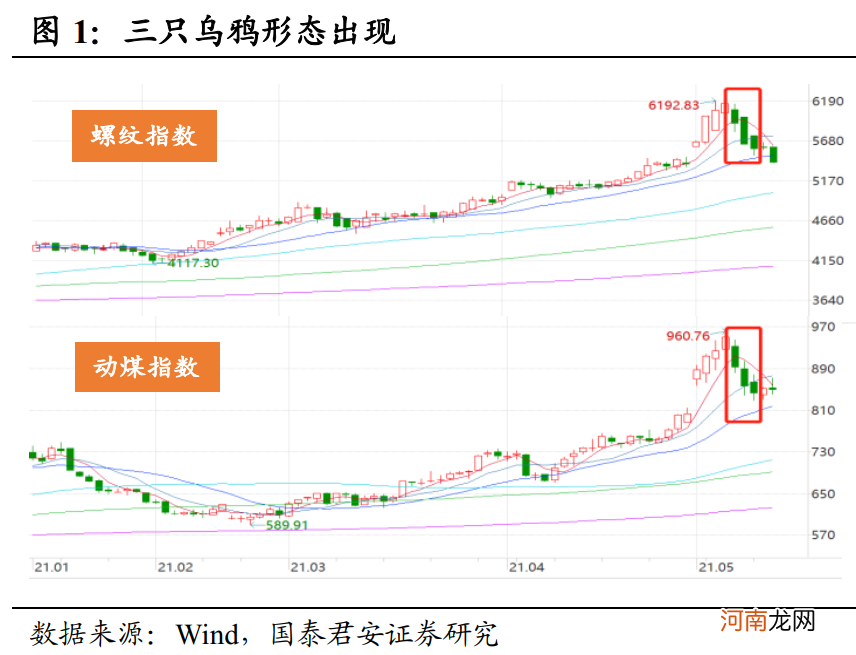

摘要【国泰君安:三只乌鸦出现后 商品还能做多吗?】从技术分析上来说,黑色系商品期货都走出了明显的“三只乌鸦”形态,即5.13、5.14、5.17三个交易日构筑的三条大阴线组合 。“三只乌鸦”的k线组合意味着经过过去一段时间的大幅陡峭化上涨之后,商品期货短期的调整形态出现了 。后面还想继续创新高的难度很大,至少需要经过一个调整阶段进行过渡 。

我们从上周开始提示,市场的通胀预期会下修 。做出这个判断的一个重要前提就是商品价格会阶段性见顶 。事实上,黑色系商品期货从上周后半周到现在,一直处于下跌形态中 。

从技术分析上来说,黑色系商品期货都走出了明显的“三只乌鸦”形态,即5.13、5.14、5.17三个交易日构筑的三条大阴线组合 。“三只乌鸦”的k线组合意味着经过过去一段时间的大幅陡峭化上涨之后,商品期货短期的调整形态出现了 。后面还想继续创新高的难度很大,至少需要经过一个调整阶段进行过渡 。

文章插图

从基本面维度进行分析,商品现货是由供给、需求、库存、广义流动性决定的,而商品期货则是由现货、狭义流动性同时决定的 。

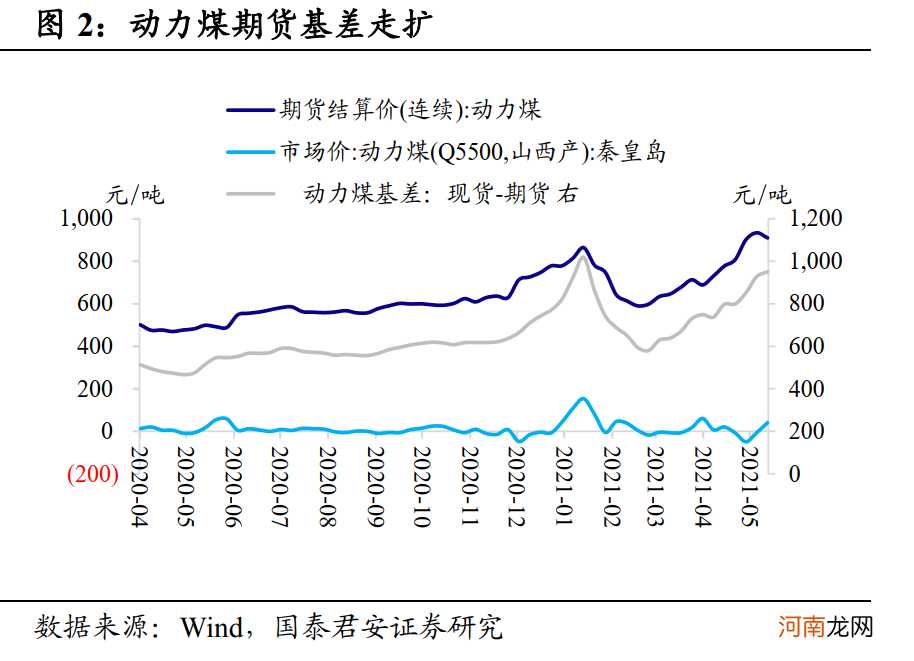

【国泰君安:三只乌鸦出现后 商品还能做多吗?】相比较而言,CRB商品指数从2020年4月到目前(13个月)累计涨幅约为80%,而2008年那一轮大宗商品牛市,实现同样的累计涨幅则用了25个月的时间 。此外,黑色系商品期货均超涨,导致基差大幅走扩,且几乎完全跟随期货波动,脱离了现货基本面 。不难判断这一轮的商品期货暴涨,在基本面的支撑以外,很大程度上是流动性推动的 。

文章插图

虽然国内的流动性转向始于2020年4月末,但全球特别是美国的持续“大放水”起到了很强的助推作用 。美股泡沫继续吹大,美国居民在房地产市场猛烈加杠杆,也反过来制约了美联储退出宽松周期的“独立性” 。

商品的强势已经蔓延到股票市场,美股道指、国内周期板块都走出了超额行情,比如钢铁行业龙头宝钢股份,在不到半年时间内,股价接近翻倍 。在债市也有对行业基本面的反应,部分两高一剩行业的优质主体,信用利差小幅收敛 。甚至有投资人打趣,永煤就是违约太早,好比14年9月违约的中钢集团,没有等到行业的黎明而错失了翻身机会 。

流动性推高了商品的估值水平,但与股票不同,对商品的“合理”估值水平做定量更困难 。虽然股票的估值也是唯心的,并且很可能是“千人前面”的看法,但至少股票估值可以通过公司基本面进行分析,通过预测盈利增速给出一个相对靠谱的目标价 。但是商品期货,本质上是多空双方博弈的结果,是在这个动态博弈过程中产生了价格图谱 。

在行业供需关系方面,过去我们一直强调这一轮是供给剧烈收缩导致了较大的产能缺口 。历史经验来看,供给、需求分别推动的大宗商品牛市,其强度有较大差异 。对比2008 ~2009年,以及2015~2016年,分别是需求和供给推动的两轮大宗商品牛市,主要结论如下:

①需求驱动的牛市持续时间更长,前者持续时间26个月,后者仅14 个月;②需求驱动的牛市涨幅更大,两个阶段南华工业品指数分别涨 126.0%、92.7%;③需求驱动的牛市PPI 涨幅更大,两个阶段 PPI 同比分别较最低点上行15.3%、13.7% 。整体而言,需求的大幅扩张导致的大宗商品牛市持续时间会更久,而只是供给端导致的牛市持续时间会比较短 。

供给收缩的逻辑走到当前已经达成一致,但对于需求端,市场存在一定分歧 。我们想提示的是,美国基建体量的不足,以及国内信用收缩,或许下游需求并没有市场想象的那么好 。

- 国泰君安:债市行情刚过半场 不要轻易下车

- 国泰君安:业绩首次出现下滑!房企的大浪淘沙拉开序幕

- 三只松鼠又出问题!网红零食过氧化值超标3.4倍 公司回应了

- 国泰基金林小聪:做长期持续投资 不要在熊市中离场

- “游资大本营”国泰君安南京太平南路收监管警示函

- 哪家券商“炒股”最牛?国泰君安暴增50倍 海通投资收益近50亿 这3家出现亏损

- 附教学反思 中班社会活动教案:《三只小猪》教案

- 国泰君安:国货之光崛起的底层逻辑 选择“坡长雪厚”的细分赛道

- 国泰君安李鹏飞:押上所有声誉和战绩为钢铁而战 重视板块全年投资机会

- 大班音乐活动教案:三只猴子教案