中泰策略分析师张文宇认为,4月美国4.2%的CPI同比数据大超预期引发市场担忧,美联储宽松的货币政策仿佛“进退维谷” 。以美国零售消费数据与物价数据综合来看,支撑通胀持续上行的证据仿佛并不是那么明显 。

首先,美国二季度的需求端强劲恢复的动力或开始转弱 。4月零售数据环比0%(3月零售数据环比为10.7%),低于预期的1.0%,除去汽车及其零部件的美国核心零售销售环比-0.8%,也低于预期的0.7% 。4月密歇根大学消费者信心指数意外跌至82.8,未及时超预期的90.4 。这背后原因在于:3月份的美国零售高增长主要是3月是最后一轮1400美元支票的发放日期,而4月在失去政府补助的刺激下零售增速很难有上升的动力 。

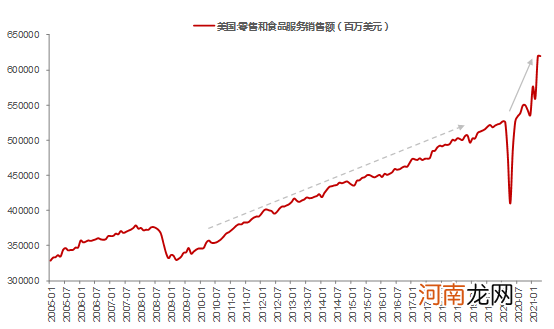

同时,疫情期间居民没有抑制消费,疫情后也不会有报复性消费 。本轮疫情冲击下零售数据的恢复只用了6个月,而2008年零售数据的恢复用了6年 。相比于零售销售过去10年的3%平均增速,2020年4月后的零售销售增速达到15% 。可见,本次疫情冲击没有抑制消费,反而“刺激”了消费 。这种消费的快速恢复主要归咎于美国给居民部分发钱的财政刺激手段,但伴随经济重启,政府失业补助的消失(本周美国已有超过15个州宣布不再参与疫情时期生效的失业救济计划),非农就业数据恢复的疲软,疫情期间透支的消费需求很难出现报复性消费 。

美国零售销售规模快速增长

文章插图

其次,供给端的瓶颈虽然会伴随资源国疫情的抬头仍然存在,但消费国需求端的疲软得到验证之后,会一定程度上给原材料结构性涨价的行情而降温 。

1)4月份美联储启动逆回购工具后加大了购债的力度,稳定国债收益率水平 。一季度美联储扩表3265亿美元,净增持国债2533亿美元,一季度美联储净增持的美债规模相当于美债新增余额的65.8%,而4月份美联储新增国债是美债新增余额的1.72倍 。可见,美联储购债力度仍在加大,通过逆回购工具进行收益率曲线控制,后续也不排除提高隔夜逆回购利率,进一步压制大宗商品涨价的趋势 。

2)当前市场对通胀的高企也加大了共和党对经济过热的担忧,也增加了美国2万亿基建刺激计划的推出阻力 。这也反过来,弱化美国经济强复苏的力度,美联储很难在其落地前提前进入缩表周期 。

最后,市场预期的通胀抬升延续与美联储的“按兵不动”修正当前“再通胀”交易 。受一季度需求强复苏及4月以来的供给瓶颈推高的通胀预期或在二季度见阶段性高位,需求的疲软使得通胀的持续性并没市场预期的强烈 。

李倩云认为,对于通胀而言,除了大宗商品价格上涨外,股市、债市、甚至贵金属等大类资产对通胀反映均不足 。这体现出通胀仍然是市场的风险而非投资主线 。通胀成为风险,是由于市场担忧货币政策收紧及利率上行 。故国内货币维持中性稳健,美联储政策收紧也不会太快,因此短期来看通胀的风险无需过度担忧 。通胀成为投资主线,可能需要等到政策收紧的预期落地之后,市场的担忧情绪释放,政府的政策态度传递出对经济和需求的信心,市场才会对长期放水和高负债做出反映 。

李迅雷认为,随着美国通胀压力的加大,美联储缩表将是迟早的事,但加息可能性很小 。相比美联储的被动应对和听天由命,我国央行的政策主动性相对明显 。央行在两次重要文件的发布时不提“政策不会急转弯”,以至于人们担忧政策将转弯 。但实际上中国这轮经济复苏中,房地产和出口依然担当重任,消费和基建相对乏力,因此,面对结构性的问题,不能用货币总量政策去解决 。央行从去年五月起收缩信用,到目前的M2增速回落,实际上已经完成了“转弯”过程,今后将以稳为主 。而接下来财政政策的“积极”空间依然值得期待 。

- 易会满定调证券行业高质量发展方向!打击伪市值管理 来看十大关键点

- 中信证券策略聚焦:强化估值弹性 聚焦成长制造

- 中国有色金属工业协会会长:大宗商品涨价严重偏离产业运营价格链

- 中信证券:美联储隔夜逆回购激增意味着什么?

- 任泽平:此轮大宗商品价格高点临近 未来5年买三种硬通货

- 买买买!中信证券大股东继续增持H股 斥资近59亿港元 什么信号?

- 卷入叶飞“爆料门”的民生证券股票自营:接盘中源家居浮现三大谜团!

- 华西策略:大宗商品因何而涨?此轮涨价还能维持多久?

- 华泰证券:“缺芯”对增长和通胀影响几何?

- 1.84亿户A股投资者注意了!监管提醒你先避开证券交易的这些“坑”!