2)制造业“上下两难”,再次强调根据议价能力筛选 。上游原材料价格来到高位,考虑到全球大宗品供需偏紧可能持续、国内新增产能落地需要时间、经济数据显示内需偏弱,我们认为中游制造业板块面临“上下两难”的局面,多个行业可能面临二季度业绩压力 。我们重申根据行业的议价能力和行业景气程度进行筛选,上游成本传导顺利、下游需求较为坚挺的行业包括新能源、电气设备等有望继续表现较好,而利润挤压严重的工程机械等板块则可能偏弱 。

【中金公司:周期板块“赶顶” 未来关注三条投资主线】3)周期板块“赶顶”,寻找独立性较强的板块 。从全球大宗品的角度看,我们认为整体原材料价格可能会依然保持高位,特别是对于“海外需求、海外供给”的品种,可能随海外发达市场进一步复苏而持续性相对略强,部分“中国溢价”较高的品种可能有回落风险 。但对于权益市场来说,当前周期性板块已经纳入充足的预期,未来海外产能加速恢复,同时近期政府多次表态管控价格,后续政策不确定性加大,在前段时间碳中和等主题性的投资和市场调整中资金向低估值板块的流动中,周期板块行情可能已经在尾声 。我们提示投资者边际进一步减配周期板块,并认为其中供需相对更好、政策不确定性较弱、具有成长属性的品种,如锂、电解铝等 。

6月行业配置主要调整

配置上调:轻工家居、酒类、医疗器械;

配置下调:油服、煤炭、钢铁、工程机械、其他机械、汽车零部件

6月行业配置结论

超配:半导体、电气设备、医疗器械、轻工家居、消费电子;

低配:油气开采、煤炭、钢铁、电力运营、快递物流、餐饮 。

从投资风格上看,此前投资者较为偏好的消费、电气设备、科技等新经济领域的龙头公司受制于偏高估值和仓位,在市场调整的过程中股价下杀幅度都较大,而相比之下前期涨幅相对落后的低估值、中小市值、周期性板块有阶段性表现 。我们认为伴随着周期板块的演绎逐渐充分,行情推动因素逐渐弱化,周期行情可能告一段落,而相对逻辑更长、基本面更好的成长风格会重新回到市场主线,中短期风格和长期配置思路之间的“背离”可能会在未来一段时间内逐渐弱化 。

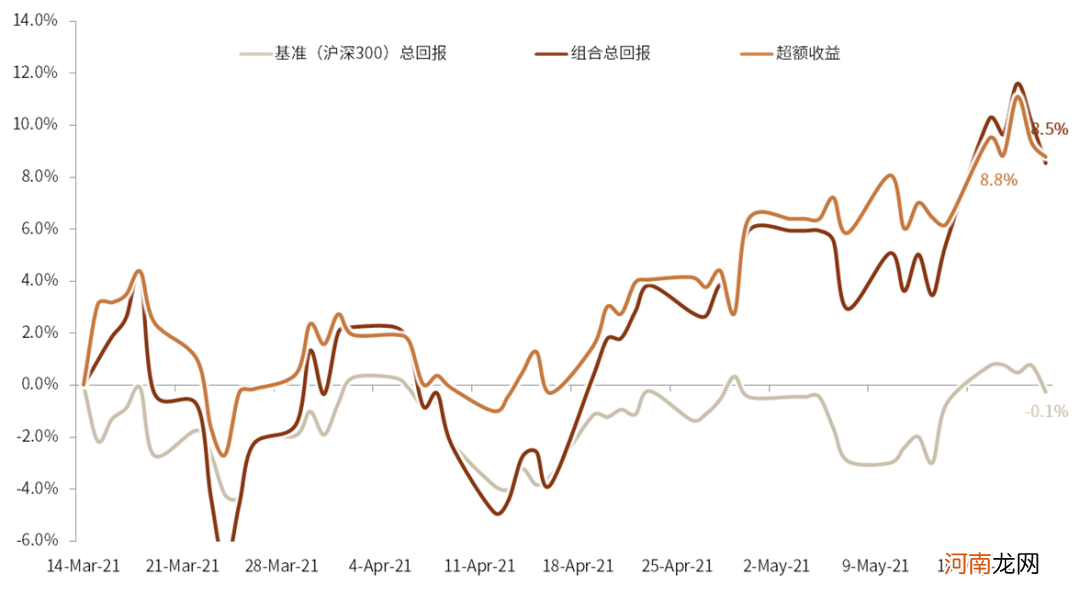

个股选择:截止5月21日,我们的中金行业配置精选组合成立以来超额收益约8.5% 。

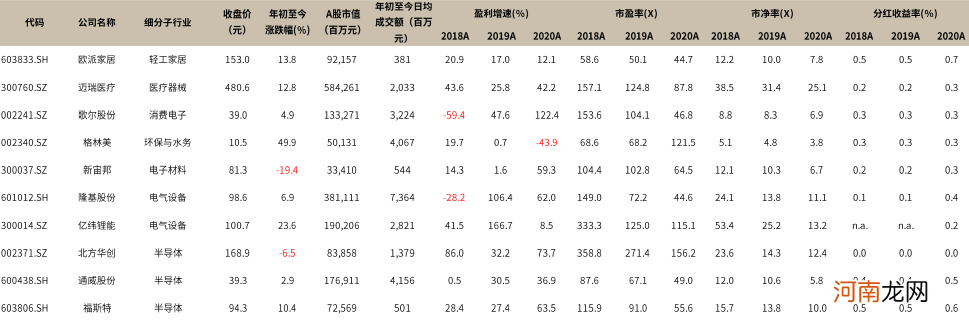

图表:中金A股行业配置精选组合

文章插图

资料来源:中金公司研究部 (数据截至2021年5月21日)

图表:中金A股行业配置结果和行业内推荐标的

文章插图

资料来源:中金公司研究部 (数据截至2021年5月21日)

图表:中金A股行业配置精选组合成立(2021年3月15日)至今表现

文章插图

资料来源:Factset,中金公司研究部 (数据截至2021年5月21日)

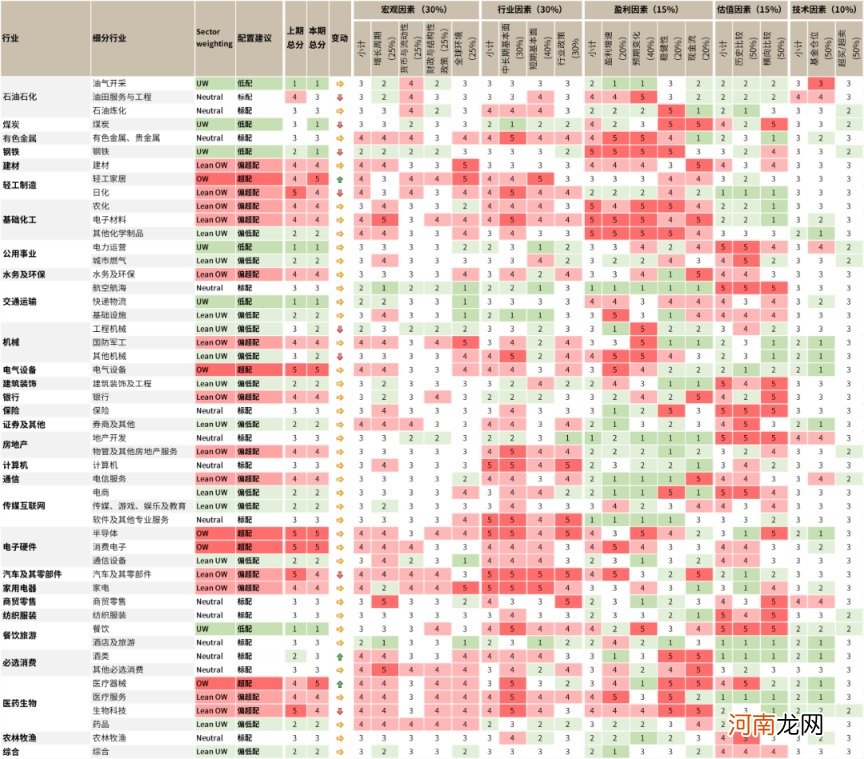

图表:中金A股行业配置6月观点及细分小项

文章插图

资料来源:Factset,中金公司研究部 (数据截至2021年5月21日)

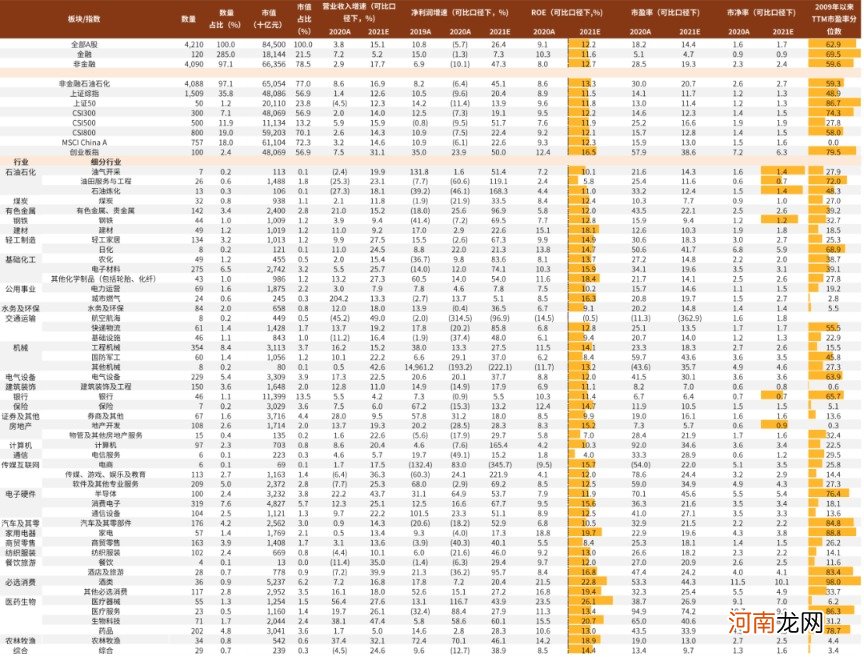

图表:A股各板块基本面情况

文章插图

资料来源:Factset,中金公司研究部 (数据截至2021年5月21日)

个股选择和细分行业动态

石油石化:供需差异收敛,涨价可能告一段落

全球复苏进程下,行业需求端可能继续如期恢复,但供给端的弹性也可能增加,供需差异收敛,对商品价格和股价的预期已经反应的较为充分,进一步边际下调配置建议 。我们在上期配置中持续提示,尽管在长期来看我们认为油价仍然受到全球复工支撑,同时国内政策将支持产能扩张利好相关标的,但供给端的波动可能会导致价格出现波动,投资者偏好带来风险溢价的下跌也会带来油价短期的不稳定因素,二季度市场预期可能已经较为充分且行业整体的盈利结构相对仍然较弱 。

- “光伏茅”重磅公告:地震导致5月硅片减产10%!多家公司回应地震受损情况

- 猪肉价格崩了 “鸡周期”要来了?鸡肉养殖企业继续扩产

- 5月25日晚间沪深上市公司重大事项公告最新快递

- *ST信威:公司股票终止上市 摘牌日期为6月1日

- 名单 寻找“黑马”!29家公司中报净利预增超500%

- 4家公司敲定退市 涉24万股东!请注意:其中1家没有退市整理期!

- 幸运车app是哪个公司的

- 新一轮奶周期已至 “一体化”趋势下龙头企业“强者恒强”

- 半年报业绩行情前瞻:近六成公司预喜百余家净利翻番 机构扎堆调研

- 券商分公司老总屡炒屡亏 还吃罚单20万!还有营业部副总借账户炒股 被罚没近两百万