这样的底气,源于国产高纯氨已在太阳能领域发挥的巨大作用 。当年,国内市场每年需要高纯四氟化碳约1000吨,纯度达99.9995%的国产货,基本可满足需求 。

特气从业者们据此欣喜地认为,国内企业已具备规模化生产能力,国产化已是大势所趋,金融危机以前“有价无货”的时代基本结束了 。

然而,现实的发展证明,这种论断还为时过早 。单一的技术突破,并没有让中国特气企业扬眉吐气 。

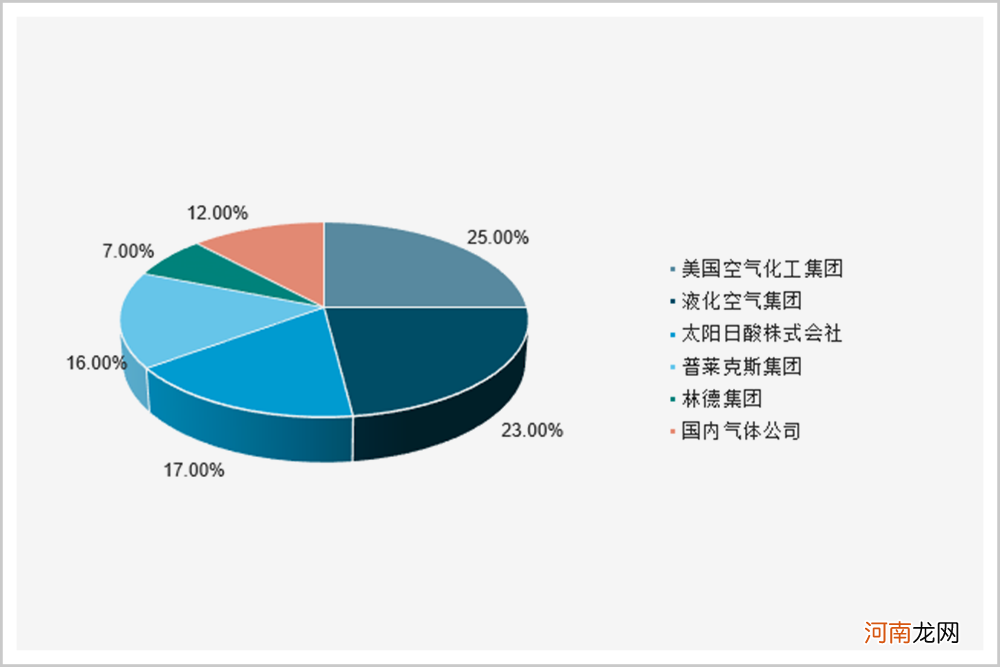

SAI公司的统计数据显示,2019年,全球气体巨头仍占据中国特气市场88%的市场份额;国内企业仅占12%,可谓在夹缝中求生 。

文章插图

▲国内电子特气市场占比

资料来源:前瞻产业研究院

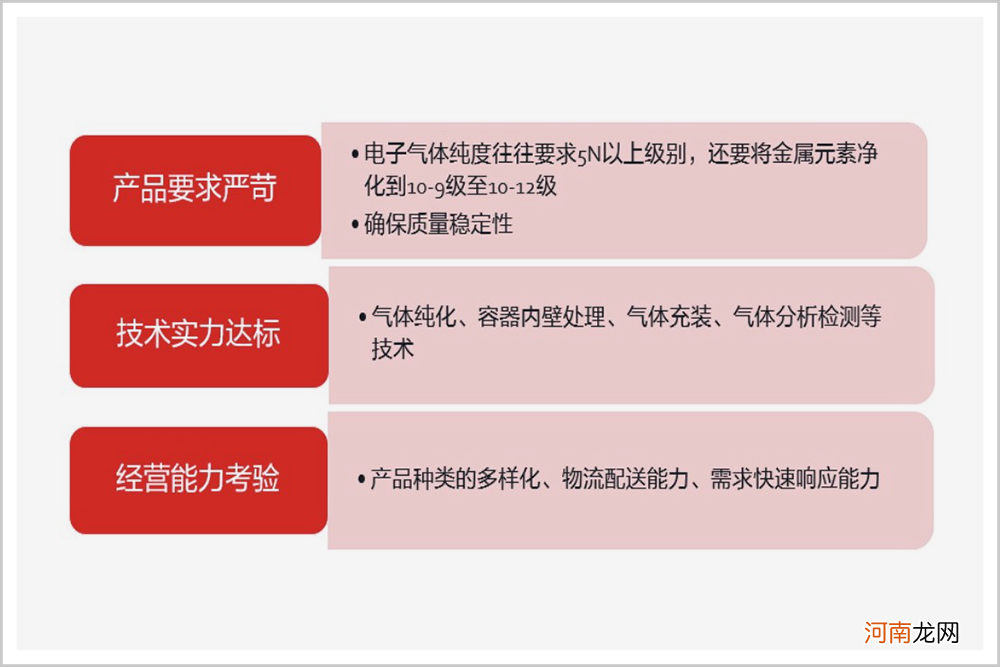

业内人士透露,极大规模集成电路、新型显示面板等精密化程度高的下游产业,对气体供应商的选择非常严格,认证周期长,客户粘性强 。此外,客户对特气供应具有多品种、小批量、高频次的特点,他们既希望供应商能够提供一站式用气服务,又对气体公司综合服务能力和配送能力具有较高要求 。而这些,都需要企业具备深厚的行业积淀和深刻的行业理解 。

文章插图

▲客户对特气供应企业要求严格

资料来源:前瞻产业研究院 西部证券研发中心

也就是说,要实现国产化的夙愿,技术突破只是其中一个方面 。只有把综合能力提上来,才能在更大范围与国际巨头竞争 。

认清现实的中国气体公司们,于是抱着更加踏实和坚定的态度,潜往行业更深的腹地 。

以华特气体为例,作为特气领域的先行者,华特气体陆续打破了高纯六氟乙烷、Ar/F/Ne混合气、Ar/Ne混合气等特气产品的进口制约,并实现了20个产品的国产替代 。

除了注重在生产过程中包括合成、纯化、混合气配制等多项工艺技术的研发外,华特气体还对客户需求进行了具体分析,培养出国内领先的技术实力和综合服务能力,并获得了中芯国际、台积电、华润微电子、京东方等知名下游客户的信赖,不仅帮助其解决气体材料制约,还实现了对国内8寸以上集成电路制造厂商超过80%的客户覆盖率 。

除此以外,华特气体还进入了英特尔、美光科技、德州仪器、海力士等全球领先的半导体企业供应链体系 。

同样,以科研能力见长的金宏气体,也与众多优质客户建立了长期稳定的关系 。

根据金宏气体财报,公司拥有气体行业中唯一专注于电子气体研发的国家企业技术中心、CNAS实验室、博士后科研工作站等,并将应用于电子半导体领域的特种气体和大宗气体作为重点研发方向 。在研发上的投入,使公司拥有贯穿气体生产、提纯、检测、运输、使用全过程的多项核心技术,并拥有150项专利(其中发明专利32项) 。2019年,公司依靠核心技术产生的收入,占营收比的87%以上 。

可以看出,在与国际巨头的竞争当中,国内特气企业砥砺前行,逐渐形成了较强的研发能力、丰富的产品种类以及半导体行业的品牌优势等核心优势 。

看似巨大的市场占比差距,是可以通过实力变化逆转的 。

逼上梁山

当今的局势下,特气国产化,甚至成为了一种必然选择 。

长期以来,特种气体严重依赖进口,导致产品价格高昂、交货周期长、服务不及时等问题,严重影响了下游的生产活动,制约了中国半导体产业的稳定发展;国内半导体、新能源等产业的快速进步,对特种气体国产化的需求日益旺盛;国家产业政策的支持和国内特种气体的技术突破,也从客观上,让国产特气逐步替代进口有了可能 。

- 艾草除了泡脚还能干什么优质

- 星巴克联合红杉中国成立投资公司,咖啡零售的故事还能如何讲述?

- 坐拥六千家肯德基,开盘就破发首日表现最差,百胜中国还有希望?

- 中国芯的心酸往事

- 中国芯的十字路口

- 蛋糕粉可以做什么

- 七夕节中国人通常吃什么

- 红金美甲时尚美甲教程

- 中国哪里算南方和北方

- 钉钉功能介绍优质