文章插图

不过 , 他对全年市场走势的分析依旧值得一读 。

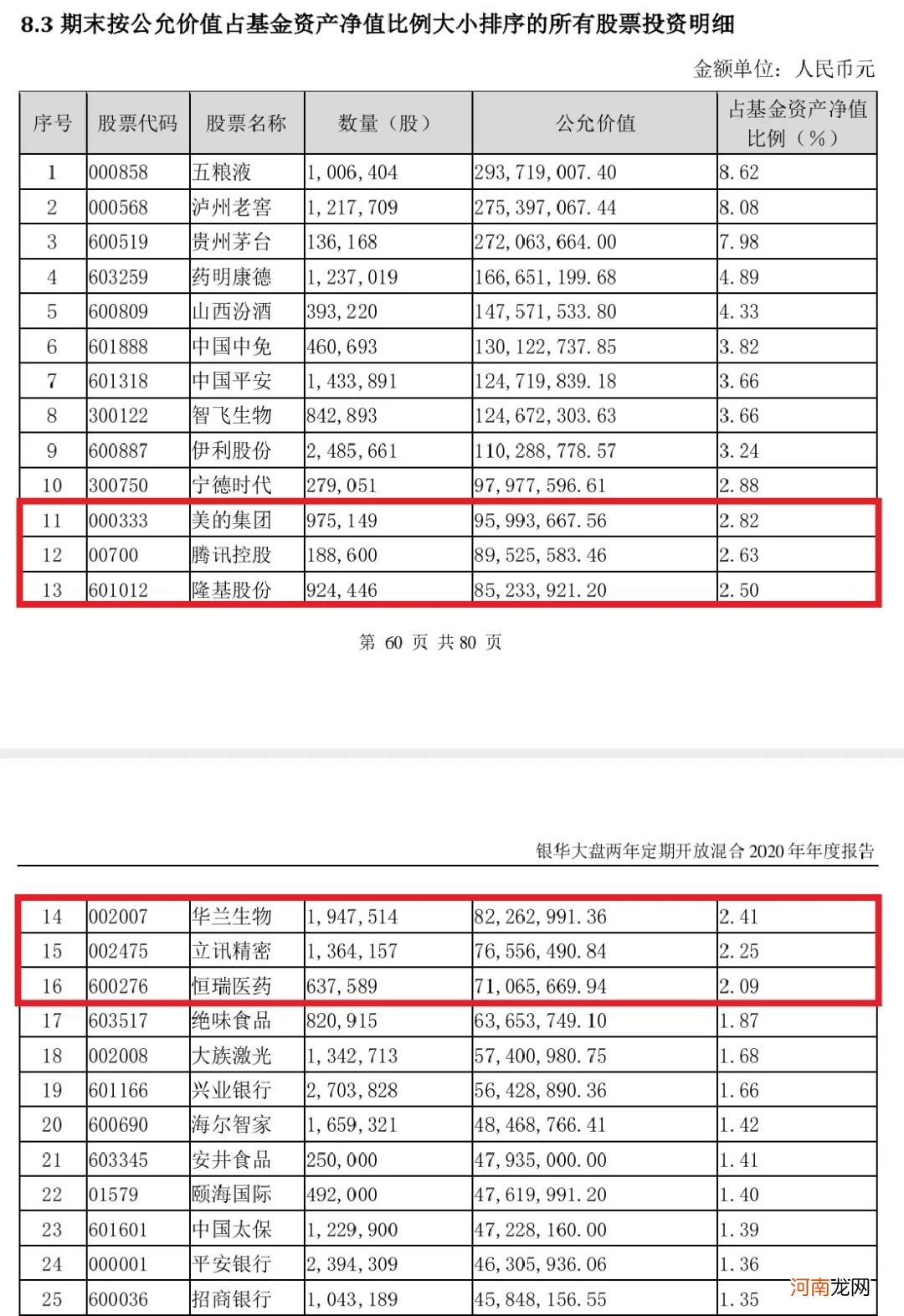

李晓星在银华大盘两年定期开放混合的年报中开门见山指出 , 中长期维持看好科技创新和品牌消费两大方向 , 回避房地产“灰犀牛”风险 。

中国相对其他国家有两个很强的比较优势 。第一个是在高端制造业方面的比较优势 。我们虽然在创新能力和欧美有一定的差距 , 但是把科研成果转化为商品的能力是全球最领先的 。典型的行业包括光伏、电动车、电子等都体现了这样一个特点 。我们拥有全世界最多和最好的工程师 , 能够把科研成果转化成商品 。在这个比较优势下 , 我们认为中国会诞生全球最好的制造业相关科技型企业 。

第二个比较优势在我们拥有全球最大的消费市场 。此次疫情中我们发现 , 中国的疫情控制是全世界做得最好的之一 , 我们的消费市场也是恢复最快的 。在一个如此巨大的消费市场下 , 一定会诞生全球最大的消费品公司 。

关于回避“犀牛”风险 , 我们看到高层已经把房地产定义为“灰犀牛”领域 , 并且提到了要控制房地产风险 。政府提出的三条红线 , 预计会对房地产企业的资金产生一定影响 。从需求端来看 , 由于各种限制政策 , 以及长期看有可能征收的房产税 , 房地产需求是确定性向下的 。房地产相关的公司 , 是我们需要重点回避的 。

展望 2021 年 , 我们认为市场的总体风险可控 , 但系统性的机会并不大 , 以结构性的机会为主 , 组合的收益率更多来自于相对指数的超额 。宏观是个复杂的系统 , 对于复杂的系统 , 越是简单的指标越是有用的 。主动组合的收益率跟经济相关性很低 , 而跟流动性相关性很高 , 因为在流动性充裕的时候 , 市场里的主动经理总会找到景气度向上的子行业 , 经济好有顺周期 , 经济差有逆周期 。

我们总体判断2021年的流动性比 2020 年要差一些 , 除流动性之外 , 中美摩擦和全球疫情 , 并不会成为市场波动的主导因素 。在流动性衰减的时候 , 各个行业的估值都会下降 , 在退潮的时候 , 就会显露出谁在裸泳 。我们总体的配置思路是选择业绩增速快于估值下降速度的股票 , 这些不多的机构性机会是组合的超额收益来源 。

在流动性边际收缩和经济回升是大概率的背景下 , 我们认为流动性推升的股票回调压力最大 。流动性推升的股票主要指两类:一类是业绩增速很慢但是估值拔过很多的;另一类是质地很差但短期业绩增速快而给了高估值的 。这两类资产需要重点关注风险 。第一类可能需要2-3 年来用时间换空间 , 这类资产是跑不赢基准的风险;第二类当业绩增速失速的时候会有很大幅度的回调风险 , 这类资产有很大的亏损风险 。

从市场风格的选择来看 , 我们看好科技和消费中长期业绩增速中枢和估值相匹配的优质成长股 , 周期里面回避跟地产大周期相关的股票 。科技领域中 , 首先 , 以光伏和电动车为代表的新能源是看好的方向 , 光伏估值尚有吸引力 , 电动车未来四个季度的业绩增速会非常快;其次 , 看好5G 后周期 , 包括电子端的硬件应用和软件应用 , 硬件应用包括消费电子、智能终端 , 软件应用包括云计算、网络安全、金融和医疗 IT 等方向 , 此外关注视频和游戏;第三 , 看好医药赛道 , 随着中国的老龄化逐渐增加 , 对于自身健康和寿命的要求越来越高 , 即便医药有降价风险 , 但也有结构性机会 。消费领域中 , 看好高端品牌消费品 , 有非常好的商业模式、稳定的增长和高利润率 , 同时可以享受消费升级的红利 。

- 强生婴儿用品“为母爱喝彩”基金项目简介

- 到股市捡钱去!顶级基金红杉、高瓴、软银都在这么干

- 专家建议缴生育基金 央视直接开怼

- 清盘“大考”来了!近6成权益发起式基金规模未达标

- 科创板首例!私募大腕朱雀基金与平安信托举牌“国内3D打印第一股”

- 支付宝基金怎么全部卖出优质

- 深创投新材料基金正式揭牌,总规模275亿元

- 华润国调厦门消费基金成立,规模20亿元

- 毅达资本与宁波工投发起设立产业投资基金,总规模10亿元

- 小孩教育基金保险骗局 需不需要购买看这一点