在 2021 年 , 我们大概率会继续坚持在科技、医药、农业方面的投资 , 并保持对环保、有色、新能源、金融等方向的关注 。

同时我们倾向于认为 , 2021 年虽然投资难度会上升 , 但沉下心来静心研究并勤奋调研 , 且适当与市场的喧嚣保持一点距离 , 大概率会是我们继续下去的投资活动的中心内容 。

最后 , 我们依然认真地对待每一次定期报告的相关表述 , 并希望那些真正的中长期基金持有人能够通过这个定期的窗口 , 来了解本基金净值涨跌背后的基本思考、行为基础以及产业逻辑 。

在本基金的投资活动中 , 我们投资行为的长期化与产业价值变迁的长期化是相匹配的 , 我们希望自己成为这些产业现象有深度的观察者以及通过投资活动介入的参与者 。当然 , 我们更希望通过这种稳定的投资行为和投资准测 , 为本基金的中长期持有人创造不错的持续收益 。

中庚基金丘栋荣:关注广义制造业等三大领域

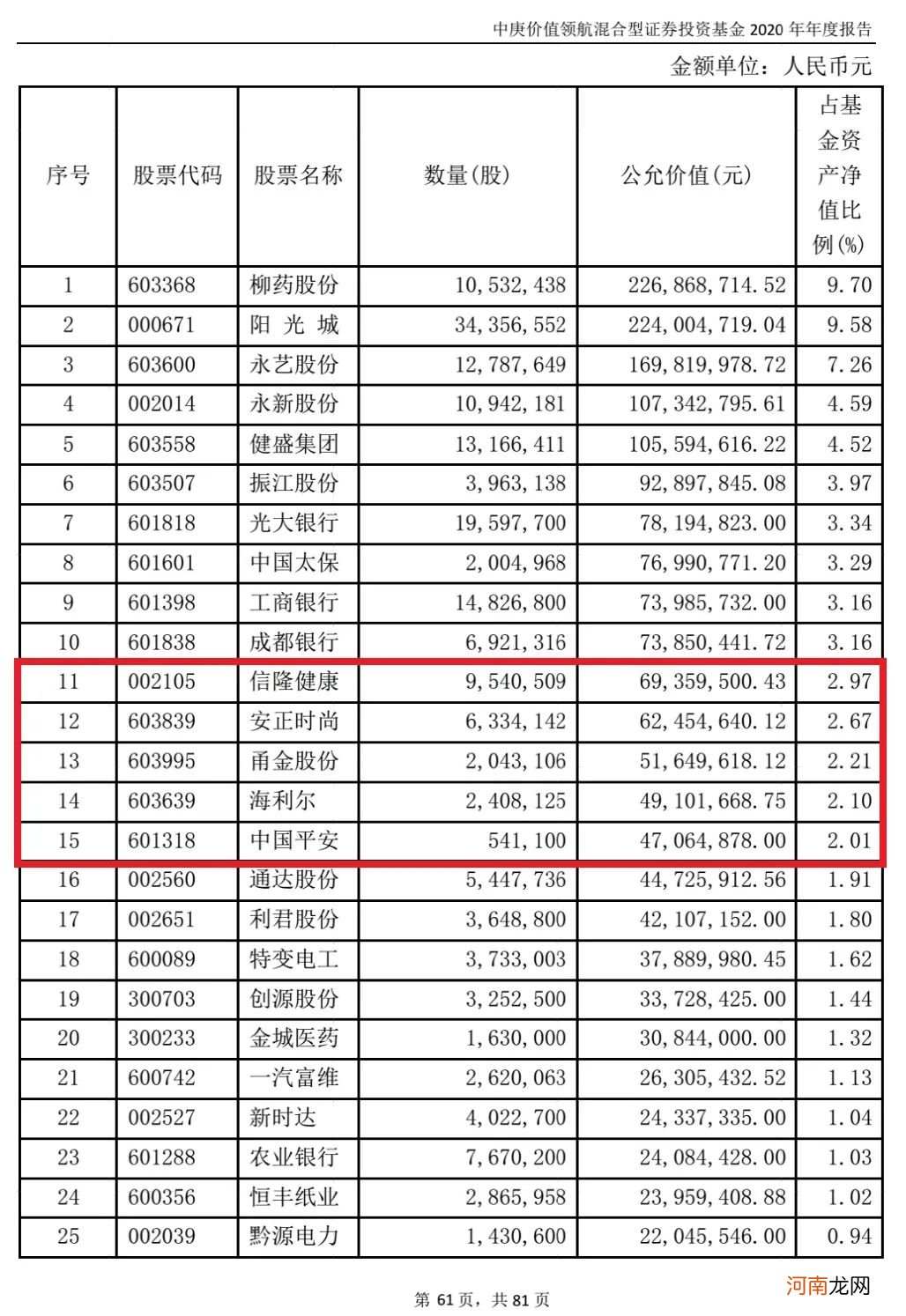

由于坚守低估值策略 , 在“抱团股”前期杀跌中较为占优 , 截止3月26日 , 中庚基金副总丘栋荣所管的中庚价值领航今年以来依旧维持正收益 , 信隆健康、安正时尚、甬金股份等股票出现在其隐型重仓股名单中 。

文章插图

丘栋荣称 , 展望2021年 , 从风险溢价的角度看 , 随着权益资产的大幅度上涨 , 权益资产相比债券的优势似乎没那么强 , 但纳入今年企业盈利大幅度上涨的修正后 , 风险溢价水平仍处于历史可比的中性水平 。而市场的核心矛盾在于极致的分化 , 结构性的高估和低估并存 , 市场抱团导致出现了局部泡沫化的情况 , 市场评估可能很大程度上偏离了价值 , 而关乎流动性和交易 。随着市场情绪的平复 , 有真实业绩的公司其价值仍有回归的可能 , 更重要的是要更加关注企业风险和盈利增长 , 去赚业绩增长的钱、业绩超预期的钱 。

我们认为流动性的分层、信用风险的泛起 , 引发了市场对中小企业违约甚至破产的担心 , 但实际上信用风险和违约风险是随着经济复苏快速下降的 , 市场对中小企业、民营企业和周期行业的担心是过虑的 , 真实的违约风险可能比2018年小很多 , 但信用利差比2018年还要大 , 这是我们认为市场对优质的中小企业错误定价的最重要原因 。那么这种趋势会一直持续吗?经济基本面的风险从2020年6月份开始是在不断降低的 , 企业盈利能力持续回升 , 整个市场的信用风险也在下降 。虽然流动性将不再那么宽裕 , 但中小市值公司对流动性的依赖程度并不高 , 交易也不那么拥挤 , 专注于公司和资产本身 , 从中寻找到业绩增长较高且持续的公司 , 有利于获取更好的风险调整后回报 。

本基金后续操作仍将结合权益资产的风险溢价水平 , 坚持低估值价值投资策略 , 自下而上挖掘低风险、低估值、具备独立持续成长能力、在各自细分领域有绝对竞争优势的细分龙头公司 。重点关注三个方向:

1、广义的制造业公司 , 尤其是一些偏中上游的制造业公司 。这些公司具备以下三个特征:1)需求在回升且有长期增长性;2)供给端因疫情、贸易战或周期原因前两年是收缩的;3)是细分行业和领域里的优质公司 。这些中上游制造业公司的特征是需求恢复的很快 , 但行业的资本开支和产能滞后 , 所以有比较大的基本面弹性和盈利弹性 , 甚至有机会出现量价、盈利同时提升的情况 。这些公司很可能是“中小市值公司” , 但不代表是“小公司” , 很多公司都是各细分领域的龙头 , 只是小市值而已 。另外 , 我们对出口产业链上的一些公司看法也是相当积极的 , 不仅是因为疫情的恢复 , 同时也观察到这些公司在全球产业链里的竞争力也是一直在提升的 。所以整个经济环境和秩序恢复正常之后 , 这些公司的收入利润和市场份额均在增长 。这些公司估值比较低 , 未来几年的隐含回报较高 。

- 强生婴儿用品“为母爱喝彩”基金项目简介

- 到股市捡钱去!顶级基金红杉、高瓴、软银都在这么干

- 专家建议缴生育基金 央视直接开怼

- 清盘“大考”来了!近6成权益发起式基金规模未达标

- 科创板首例!私募大腕朱雀基金与平安信托举牌“国内3D打印第一股”

- 支付宝基金怎么全部卖出优质

- 深创投新材料基金正式揭牌,总规模275亿元

- 华润国调厦门消费基金成立,规模20亿元

- 毅达资本与宁波工投发起设立产业投资基金,总规模10亿元

- 小孩教育基金保险骗局 需不需要购买看这一点