【地产股“凉凉”,定制家具公司如何过冬?】明显地 , 欧派的工程业务的特点是求稳 , 包括索菲亚在内的追赶者已经把工程渠道作为“弯道超车”的渠道策略 , 他们的业务增长要明显高于欧派 , 其中金牌和志邦在近两年的工程业务占比基本已经实现30%的“532渠道”结构 , 可见精装修业务已成为志邦和金牌的主要增长引擎 。

不过 , 工程业务的提高让公司营收账款周转效率下降 , 2021H1欧派、索菲亚、金牌的应收账款周转天数分别提升了15天、36天和8天 , 唯独志邦的应收账款周转率仍在提升 , 这显示了志邦在工程项目管理上的优势 。

整体上 , 精装修商品房的渗透率正逐年提高至2019年的32% , 这背后的直接驱动因素是政策 , 2017年 的《建筑业发展“十三五”规划》提出 , 到2020年新开工全装修成品住宅面积要达到30% 。而这一政策的指引趋势会持续引导精装修渗透率的继续上升 , 跟发达国家60%的渗透率相比还有一倍的增长空间 。

面对这一零成本的流量端口 , “赌”性往往会在行业追赶者心中滋生 , 胆大者往往会认准一句话——“富贵险中求” 。

02 零售市场:无C端不大

面对追赶者在工程渠道上的激进策略 , 龙头欧派并没有被打乱阵脚 , 最主要的原因还是在于其经销网络的体量甩开追赶者好几条街 , 这给了欧派在工程渠道上“以空间换时间”的观察窗口期 。

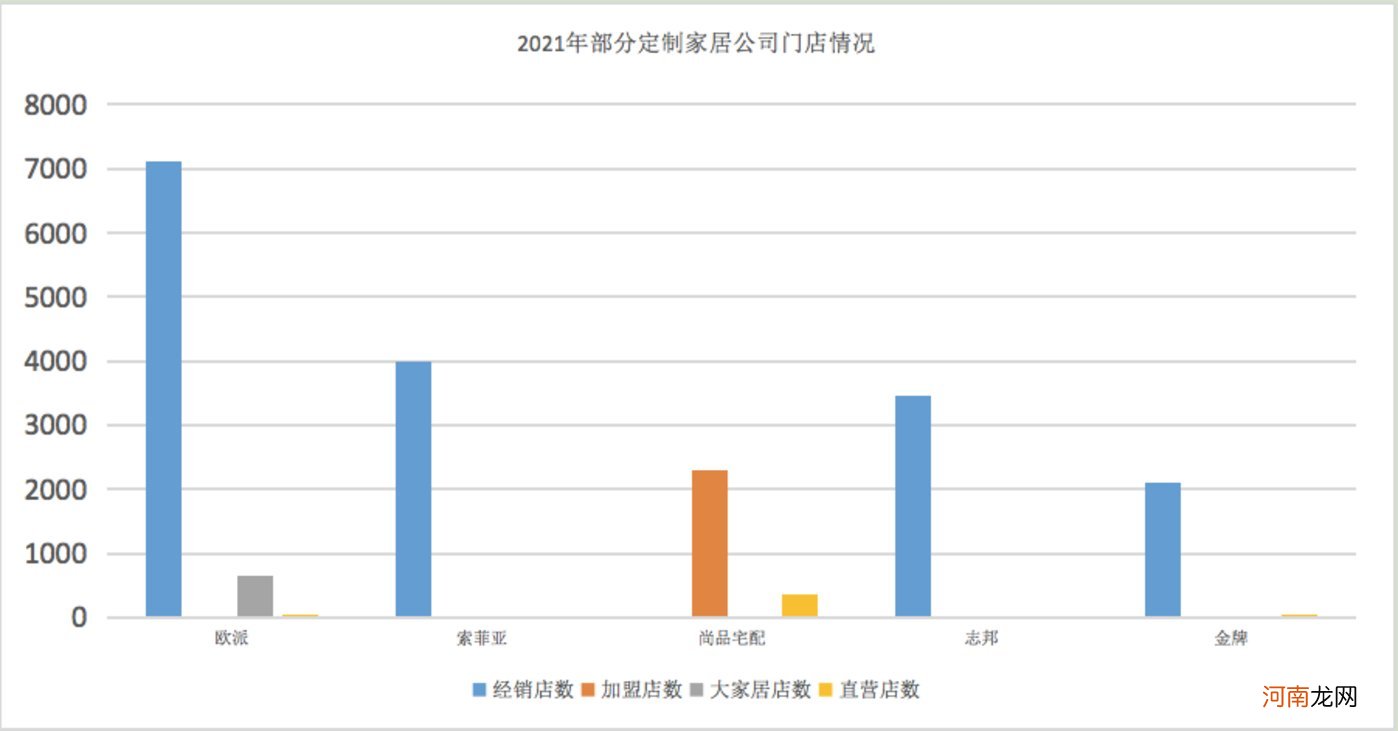

现阶段 , 家居行业仍然主要靠经销网络获取流量 , 从门店的绝对数量看 , 欧派有超过7000家门店 , 这可以认为是定制家居行业的天花板 , 因为再大范围的门店数需要更为强大的经销商管理能力 , 这对品牌商来说管理难度颇大 。

而欧派2020年的新店率、关店率综合达到19% , 也就是说新开店数和关店数都在1400家左右 , 整体上全国门店数维持7000多家的“停滞”规模 。

文章插图

从这个视角看 , 理论上其他4家公司在零售端还有1倍左右的增长空间 。不过 , 门店数能否继续增长主要取决于门店是否赚钱 。

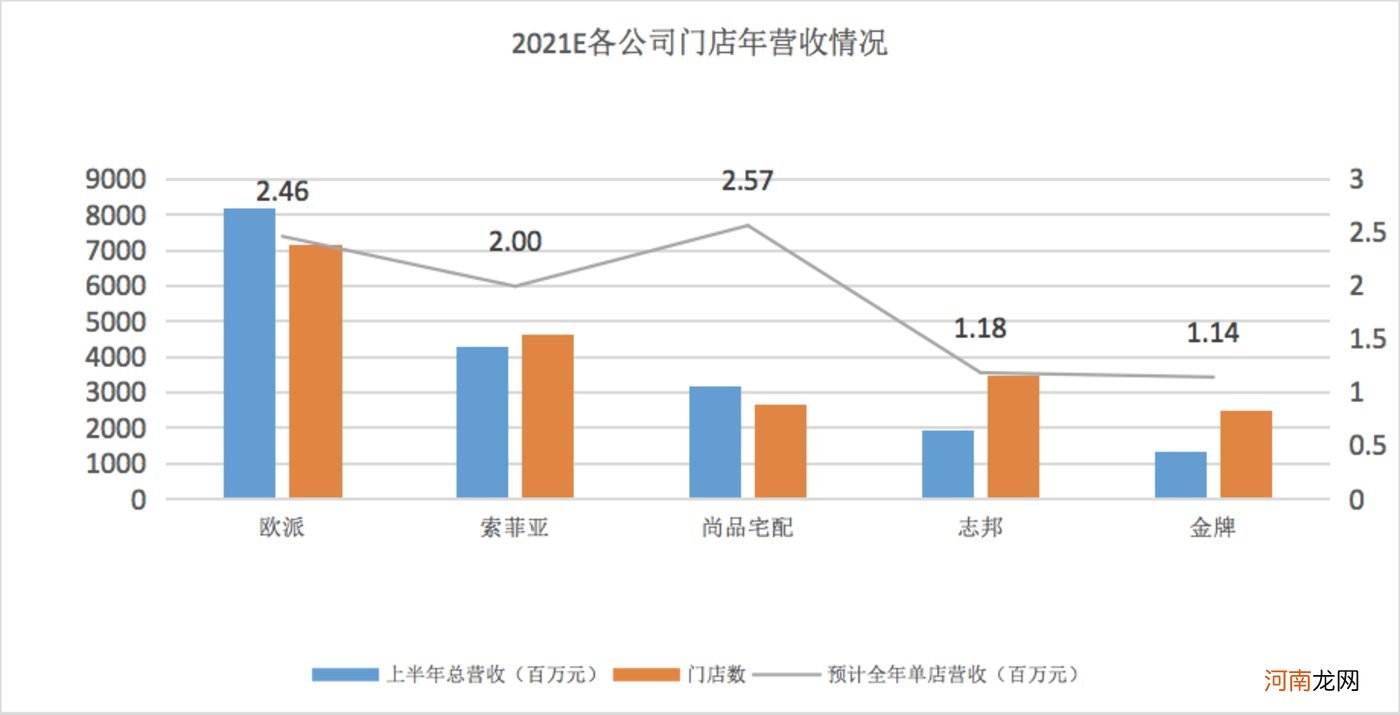

通过2021H1各公司的营收/门店数大致估算单个门店的年营收 , 单店收入最高的是尚品宅配的257万元 (与铺购物中心渠道有关系) , 略微超过龙头欧派的门店营收 , 索菲亚平均单店收入200万元 , 志邦和金牌则不到120万元 。注意:这仅仅是在总量层面观察 , 目前一二线城市的单店收入基本超过200万元 , 头部公司的门店能够迈入300万元 , 志邦和金牌的平均单店收入小是因为大比例的下沉市场门店比例 。

文章插图

在这种零售端格局下 , 尚品宅配未来的门店增长空间较高 , 索菲亚次之 , 志邦和金牌未来的门店增长可能会遇到阻碍 。事实上 , 今年志邦已经有所调降零售端的开店计划 , 原因是他们意识到经销门店盈利能力的重要性 , 2020年疫情出清了相当一部分运营能力较弱的小经销商 , 所以未来门店的增长将由一个调整期 。

03 整装渠道:另一种价格战

最后一个渠道增量就是整装 。之所以行业会形成20%的整装渠道预期 , 主要因为近年二手房交易量占新房交房量约1/4 。其实房屋翻新的需求规模对于定制家居公司而言并不大 , 但同样是出于流量成本以及同业竞争的考虑 , 争夺这一市场的战略意义不言而喻 。

- YYDS是什么梗

- 基金大佬为什么突然“撂挑子”?

- “北上广硬拼,不如小县城掘金”

- 舍得酒业正面澄清“老酒造假”质疑:老酒储量真实,拥有12万余吨老酒

- 抖音:开展账号运营治理行动,重点整治违法违规账号“转世”等

- 快手电商上线“直播诊断”功能可视化数据协助商家复盘运营效果

- 奇骏销量“成谜” 东风日产2月销售6.36万辆

- “妖镍”来袭 两交易日大涨248%

- 摄影中“白加黑减”的意思及实战应用

- 当代人的“二手生活”