文章插图

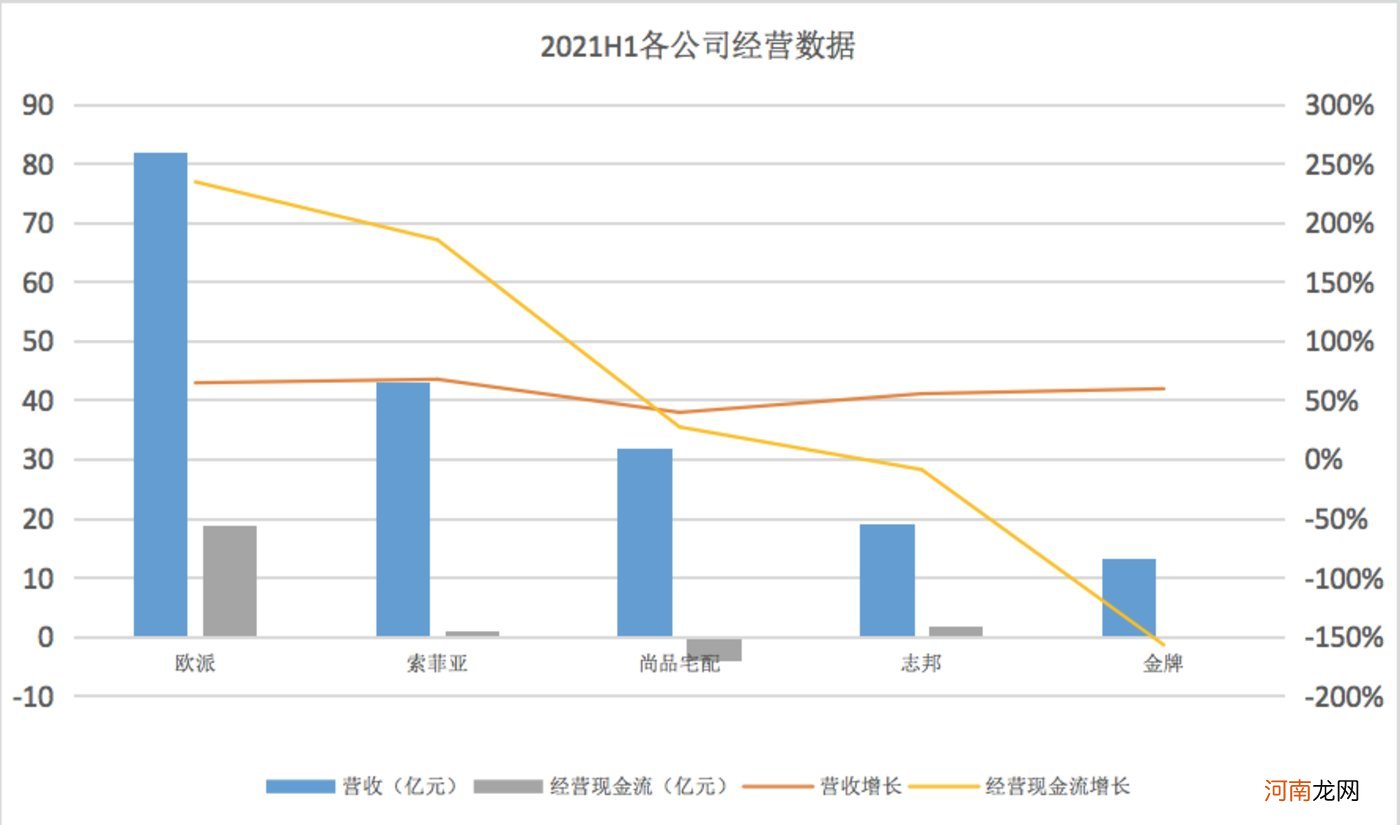

2021H1营收上 , 各公司都保持了大概50%的同比增长 , 毛利率也基本维持在34%上下 。但在经营现金流上 , 公司之间的差距大幅拉开 。

欧派上半年经营现金流净流入18.91亿元 , 同比增长235% , 这一经营状况显著优于其他公司;索菲亚的营收超过42亿元 , 但经营现金流净流入只有8500万元 , 同比扭亏 , 增幅186% , 经营情况相比其规模存在较大差距;尚品宅配则直接录得经营现金流净流出3.98亿元;相对而言 , 志邦1.66亿元净现金流入已是行业较佳水平 , 但同比仍下降8.4%;金牌则是净流出1900万元 , 同比萎缩156% 。

之所以出现这样的差距 , 除了今年上游原材料涨价之外 , 索菲亚面临的主要问题是经销商管理困难 , 高度依赖大经销商 , 并且多品类产品线无法形成闭环 , 内部导流效果弱;而尚品宅配的最大特点是全屋定制解决方案 , 需要数字化云管理系统 , 导致研发投入占比较同行高很多;金牌则可能是在扩张 , 其经营性应收项目减少而经营性应付项目在增加 。

对比而言 , 龙头欧派的经营状况依然稳健 , 其经营管理能力最为突出 , 其次则是志邦 , 在营收规模有限的情况下 , 产生的经营现金流已是很可观 。

总体上 , 定制家居行业是一个典型消费行业 , 它的消费特点相对稳健 , 在目前消费策略较为混乱迷茫的市场环境下 , 家居行业就成为了一个不错的观察品类 。在集中度提升的趋势下 , 行业有开始呈现结构性复苏的迹象 , 即整个行业的增长面临困难的处境下 , 头部公司率先实现复苏增长 。

- YYDS是什么梗

- 基金大佬为什么突然“撂挑子”?

- “北上广硬拼,不如小县城掘金”

- 舍得酒业正面澄清“老酒造假”质疑:老酒储量真实,拥有12万余吨老酒

- 抖音:开展账号运营治理行动,重点整治违法违规账号“转世”等

- 快手电商上线“直播诊断”功能可视化数据协助商家复盘运营效果

- 奇骏销量“成谜” 东风日产2月销售6.36万辆

- “妖镍”来袭 两交易日大涨248%

- 摄影中“白加黑减”的意思及实战应用

- 当代人的“二手生活”