高估值与负利润下的信任矛盾作为典型的硬科技企业,AI公司喜忧参半 。尽管有入不敷出的商业化大问题,但高科技的属性可以达到科创板的标准,为上市之路增添了可能性 。负债的财务数据问题能躲得过“初一”,但躲不过“十五”,真正走进一级市场,投资者愿意买单吗?

科创板的五套上市标准为AI企业提供了更具包容性的机会,盈利并非金标准,更多是以收入增长趋势、技术含金量等因素综合考虑,给予了技术企业喘气的机会 。

以旷视科技为例,尽管其三年亏损一百多亿,但瑕不掩瑜,营收的增长速度也不容忽视 。2021年上半年,旷视科技营业收入为 6.7亿元,较2020年同期的3.5亿元增长 91.27% 。而商汤科技2021年上半年的收入16.5亿元,较2020年同期的8.6亿元增长91.86% 。AI企业收入仍然在快速增长,也能证明其赛道仍然具有长期价值 。

此外,从研发投入层面来看,AI类企业均属于高投入 。如商汤科技过去三年半时间的研发开支达到69.91亿元 。具体来看,2018年至2020年度及2021年上半年,其研发投入占比分别为45.9%、63.3%、71.3%和107.3% 。2018-2020年,旷视科技的研发费用占同期营业收入的比例分别为70.94%、82.15%和71.87% 。相对而言,数据均高于科创版“最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”的标准 。

不过,达到标准只是拿到了“入场券”,真正能不能跃龙门,也需要考虑是否能有充足的“后劲” 。

新鼎资本创始人张驰曾在媒体采访中表示:“估值越低对企业不利,越高投资人不想吃亏,因此双方一直在谈价格,我认为延迟上市主要是因为价格谈不拢,定的低一点可能有好处,定的太高了会存在破发压力。”

AI企业高估值和负盈利之间的冲突一时半会儿似乎没有最优解,这令投资者担忧 。

一方面,随着融资额度上升,AI企业的估值水涨船高 。2020年,胡润研究院对商汤、旷视、云从、依图的估值分别为500亿元、300亿元、200亿元和140亿元 。

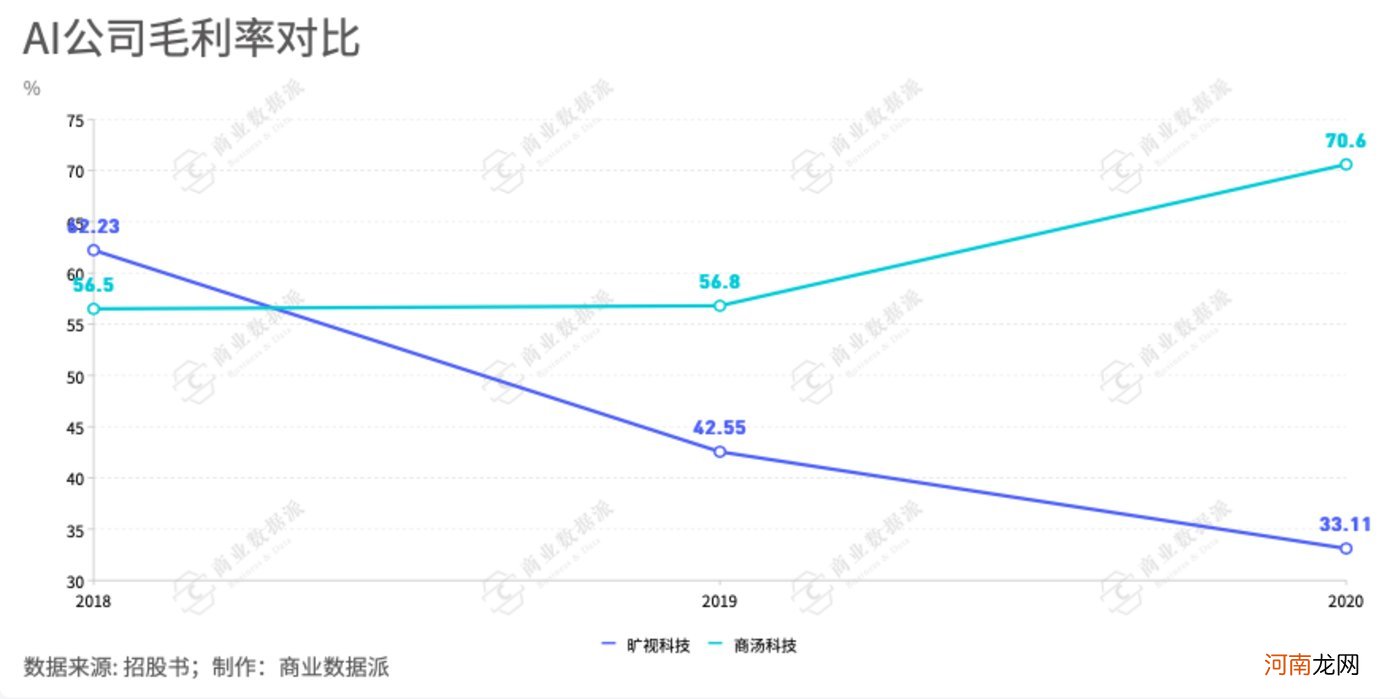

但是另一方面,商业模式方面的问题也渐渐凸显 。首先,从财务数据层面看,行业内毛利率差距较大,例如2020年,商汤科技毛利率为70.6%,旷视科技为33.11% 。

文章插图

此前,华尔街见闻曾经引用某投资人的话:“全球大部分AI公司的毛利率都很低,毛利率一般都在50%-60%,而软件服务行业的毛利率在60%-80%以上 。”

商汤科技以软件服务为主,常年保持较高的毛利率,但是以软硬件为一体为解决方案的旷视科技近年毛利率波动却非常明显,呈下降趋势 。可以说,商汤和旷视正在朝着软件和硬件的两极化发展 。

重点发力硬件是一把“双刃剑”,一方面可以形成软硬件一体化的产品,给客户更完整的解决方案,同时拉高营收水平 。但同时,硬件多以采购为主,技术附加值低 。

从旷视科技不同产品毛利率差距可以看到,在物联网业务拓展方面,很多细分行业目前的切入成本较高,导致总毛利率低于平均水平 。例如,供应链领域,旷视科技提供整仓解决方案,自研机器人、无人叉车、人工智能堆垛机等硬件,导致软件收入占比下降,毛利率也因此下降 。

从商汤科技的收入结构也可以看出,其核心的收入主要来自智慧商业,智慧生活、智慧城市、智慧汽车,相对于供应链领域,这些行业AI所需的硬件基础设施成熟度较高,所以硬件的成本开支相对较少 。

但是这意味着,AI独角兽们在面临差异化竞争时,同时会遇到业务模式的问题 。对于很多新大陆行业来说,基础设施不完善会导致AI的落地成本非常高,成本无形中进一步扩大 。