此外,由于AI行业步入商业化阶段不久,不断投入的高比例研发成本也是中期内的刚需 。从几家公司的招股书可以看出,这也是大家毛利高,但净利为负的重要因素 。

此外,市场化能力方面,依赖大客户也是AI公司令人担忧的一个问题 。商汤科技2021年上半年,前五大客户收入占比为59.3% 。一般而言,大客户意味着大宗收入,但是也意味着产品定制化,无法形成规模化复制优势 。

而且,任何一个大客户的出走便会形成“灾难” 。2019年,与前年相比,旷视科技的前五大客户中有4家“换人”,而2020年,旷视科技的前五大客户再变3个 。

9月9日,科创板上市委2021年第66次审议会议现场,科创板上市委针对旷视科技主要客户不稳定,集中度不高且为非行业龙头的情况,要求旷视科技进一步阐述公司的核心技术竞争力和未来发展前景 。

商汤科技也同样存在客户过于集中的风险,且在进一步提升 。据招股书显示,2018-2021年上半年,商汤科技的最大客户应占收入的百分比分别为8.7%、7.7%、11.9%和22.9%,而前五大客户应占收入的百分比分别为28.4%、 26.3%、31.4%和59.3% 。

新一轮“群雄角逐”云从科技、旷视科技科创板过会,商汤科技赴港上IPO,依图科技重振旗鼓回到IPO队伍,一度萎靡的AI市场再次“重燃” 。

如若独角兽们此次顺利“鲤鱼跃龙门”,将获得一笔不小的募资且在品牌上将进一步提升 。AI市场又将迎来一轮新变化,行业竞争将扩展到技术、产品、品牌、渠道的全方位比拼 。

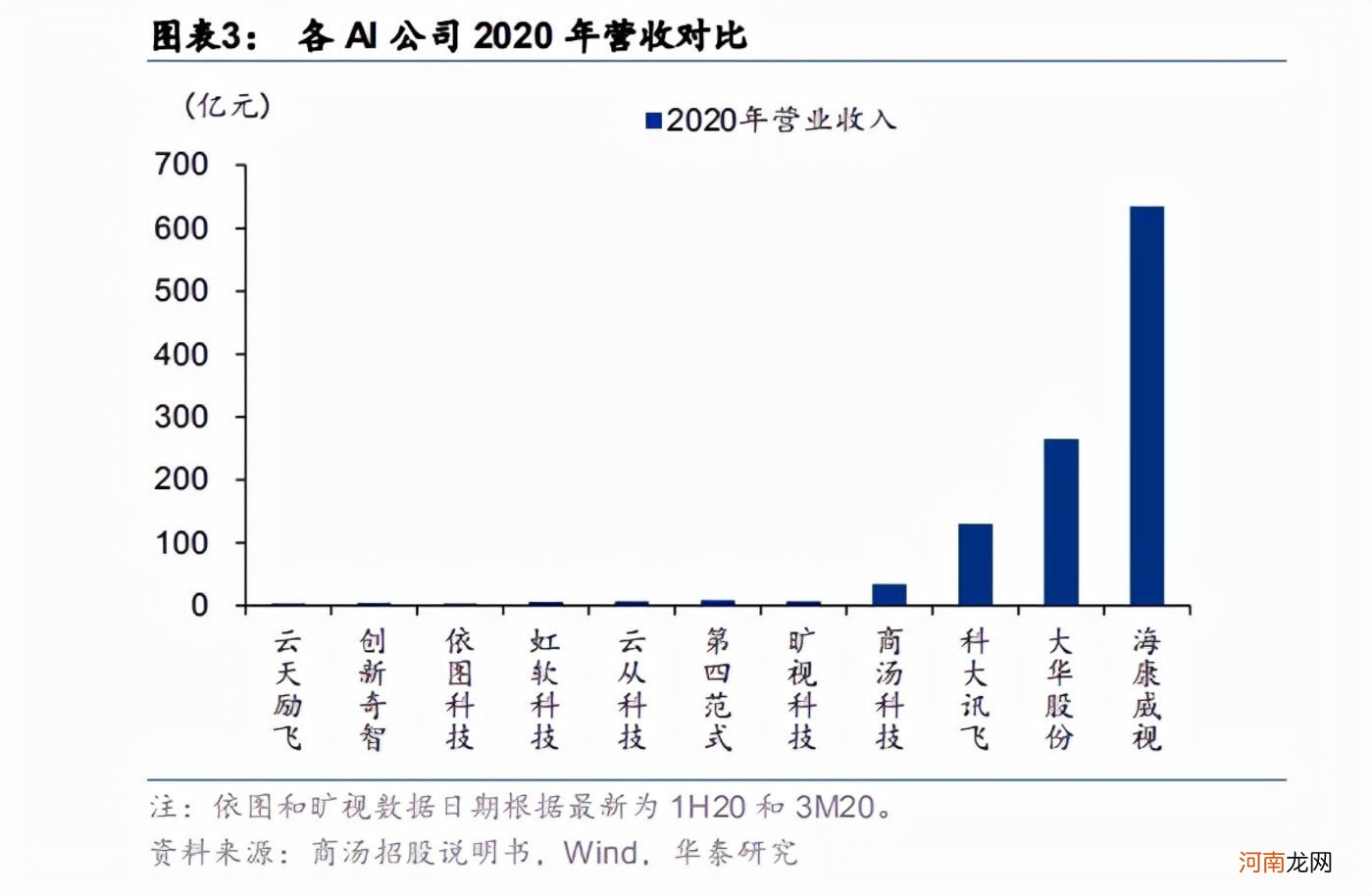

对AI视觉公司而言,也将与海康威视、大华股份等第一代CV巨头“正面刚” 。

文章插图

从营收上来看,海康威视、大华等的规模是AI四小龙们的数十倍,是绝对的行业“巨龙” 。而从商业模式上来看,如上文所述,大致有“软硬件”两种 。

一是以商汤科技为代表的,以软件服务为核心收入的企业 。其毛利率可以超过70%,高于海康威视的46.53% 。

不过,华泰证券指出,商汤科技面临的挑战有:人效落后于头部企业,应收账款/存货周期长 。2020年,商汤的人均收入/人均毛利分别为65万人民币/46万人民币,相当于海康威视的43%/66%,反映公司业务规模效应还不明显 。另一方面,商汤科技应收账款周期达293 天,高于海康的131天,讯飞的155天,和其它AI创业公司相似 。

显然,在经营能力、资金周转方面,AI创业公司还是显得后劲不足 。这意味着在与传统巨头的竞争中,新巨头们或将面临更严重的资金压力 。

此外,华泰证券认为,旷视通过“算法一软件-硬件”的协同设计模式,构建了由传感器模组、传感器终端与边缘设备、机器人和自动化装备构成的Al重新定义的硬件,更类似于海康、大华、云天励飞的布局模式 。

“旷视商业模式主要为系统层Brain++平台结合行业解决方案,聚焦物联网场景,在应用赛道选择上着重发力智能手机、智慧城市/度筑和供应链,与海康、大华形成了一定程度的差异化竞争 。”其研报中说道 。

在进入二级市场后,AI四小龙的财务、业务将进一步公开透明,市场竞争也只会更加激烈 。

【上市路柳暗花明,AI四小龙“正面刚”老巨头】上市,是AI新贵们真正“长久战”的开始 。