拿国内平台对比,淘宝和拼多多,前者的商品排名更看重商品的浏览量、销量以及店铺的评分;拼多多则看重商品的便宜程度和销量,通过爆款竞价机制,向用户展示同品质中最低价商品 。

也就是说,淘宝上的商品可以靠打广告的方式冲浏览量,从而提高排名,拼多多则可以靠降价来打造爆款,亚马逊上的逻辑则是“酒香也怕巷子深” 。卖家产品越好,越迫切借助刷单把排名提上去,这样能吸引真实的买家,再得到真实的好评 。

据报道,亚马逊2020年每天会审查将近1万个产品页面,查看是否有刷单评论 。问题是,以前睁一只眼闭一只眼,为什么现在眼里揉不进沙子了呢?

整治:重夺流量并创收

首先需要说明的是,亚马逊最主要的收入来源是自营电商,营收占比在5-6成的范围,但第三方服务和广告的收入在近年扮演着越来越重要的角色 。

2000年,贝索斯意识到单纯靠自营中小规模B2C的商品能取得的成功有限后,便开始把平台开放给了第三方卖家 。得益于平台的流量以及服务——第三方卖家能够与亚马逊自营的品牌共用一样的物流仓储配套服务——亚马逊吸引到了万千卖家的入驻 。

2017年,第三方卖家的销售额更是首次超过了平台自营的销售额 。

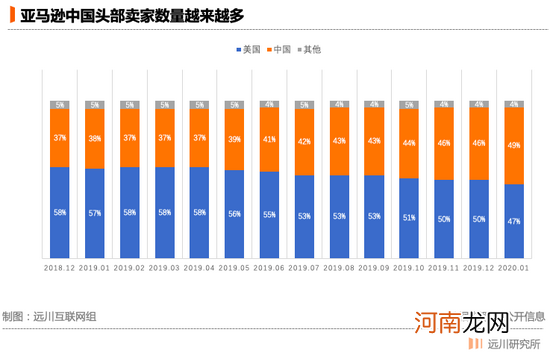

由于亚马逊的推荐机制让优质品牌获得更多的曝光机会,亚马逊的优质卖家价值自然更大 。亚马逊上排名前10000的卖家被视作头部 。中国商家在头部卖家中的占比在2020年初达到49%,比美国还多了2% 。

文章插图

早在2015年,亚马逊就婚纱、平衡车、移动电源和口罩等产品封杀过中国卖家,当时主要针对的是产品质量和专利 。这一次则对准了主营3C电子、日用家居和运动品类的卖家,而这些品类正是中国头部卖家的主流经营范围 。

关于打击的原因,中美关系说、亚马逊被反垄断合规说、新CEO上任说等猜测甚嚣尘上 。但即使抛开这些外部因素,亚马逊的整顿也势在必行,因为大量中国卖家刷单已经损害了亚马逊、平台商家和用户的长期利益 。

首先,亚马逊第三方平台业务主要赚的钱来自佣金 。针对图书、软件、电子配件等品类,亚马逊一般会抽取15%的佣金,服装配饰以及珠宝甚至会抽得更多 。与之相比,天猫抽取的佣金大概0.3%-5%的范围,广告收入是绝对的大头 。换句话说,都以平台属性来衡量的话,亚马逊赚的是抽成费,阿里赚的是广告费 。

2019年,亚马逊佣金物流的营收占比为19%,是公司的第二大营收来源,仅次于自营零售,广告收入占比只有5% 。作为对比,阿里巴巴的广告营收占比将近39%,佣金为16% 。

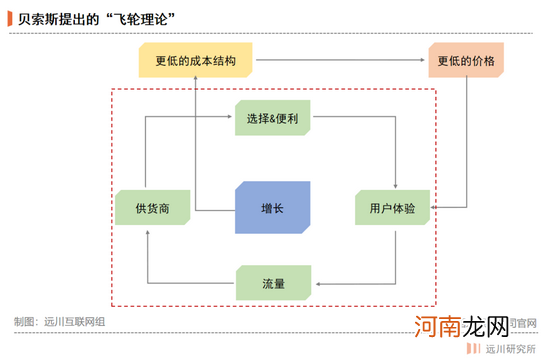

刷单行为破坏了平台分发机制,容易导致劣币驱逐良币,破坏了亚马逊的飞轮效应 。简单来说,亚马逊通过开放平台吸纳大量商家进驻,让用户可选择产品大大增加,通过收会员费又可以提高购物频次 。随着用户越来越多,亚马逊的上游议价能力提高,用户又可以买到更便宜的产品,从而提高商品的销量,吸引更多商家入驻 。

文章插图

而刷单不仅使用户无法买到真正优质产品,长期下来,造假卖家驱逐诚信品牌卖家,用户会减少到亚马逊购物,导致越来越少商家进驻,最终导致平台GMV下降 。那么亚马逊第三方开放平台赖以生存的抽成费也就岌岌可危了 。

其次,卖家营销一般分为刷单、站内广告以及站外引流三种 。如前文所说,产品过硬的话,刷单是最行之有效的推广方式 。在肃清刷单行为后,想要推广,短期内就只有老老实实投广告了 。这也解释了亚马逊最近广告收入的暴涨 。

- 宾利全球销量创新高 中国市场需求强劲

- 2021年沃尔沃汽车中国年销量突破17万辆

- 中国经济稳定性何来?为何中国能保证稳定?

- 中国联通回应携号转网困难:向用户表示歉意,进行全面整改

- 小米中国区手机业务 “操盘手” 变动

- 中国电信正式上线数字人民币钱包

- 大众汽车集团:已在中国推出28款新能源车型

- 2021年中国车企市值榜公布:比亚迪成为冠军

- 当法系车开始共创 凡尔赛C5X更懂中国了吗?

- 特斯拉晒2021年度中国充电出行报告