美团优选和多多买菜作为市场的跟随者,可以轻松复制成功者的模式:拉团长、攒人头、选团品、开团 。

但社区团购的业务线和美团以及拼多多之前的业务线区别很大,目前来看,美团和拼多多可以倚仗的优势并不多 。

两者强大的品牌效应能够助其获得巨大的流量 。但也必须看到,美团的用户是点外卖的用户,真的能够转化成买菜做饭的用户吗?不正是因为用户不想买菜做饭,所以才点外卖的吗?众所周知,拼多多的用户则主要是三四线的下沉用户,甚至是农村用户,他们是价格最敏感的人群之一,又真的会放着菜场不去,用手机APP来买菜吗?

单独来看的话,拼多多的拼团裂变的经验或可一用 。但拼多多的模式是线上拼团,厂家发货,只需要依靠现成的快递配送链条就足够玩得转了 。生鲜不同,生鲜是同城生鲜基地到同城生鲜冷库,再到同城社区消费者手中 。同城生鲜供应链链条短、成本高、地域性强,且没有行业大佬,一切都得靠自己攒 。拼多多在基础建设上任重道远 。

美团优选也有自己的一些优势,比如其强大的地推团队,他们在之前数次外卖大战中,帮助美团获胜,这或许可以帮助美团在初始流量上领先一个段位 。但是美团不擅长的是社区运营、营销裂变这种细水长流的功夫 。

另外,美团在配送上看上去也有可利用的优势,但“螳螂财经”认为,实际很难完全发挥出来 。因为外卖和生鲜的配送时间很大一部分是重叠的 。如果将生鲜的配送放在外卖员身上,只会让本就时间不够的外卖员雪上加霜 。美团优选能够用的是美团打通的这套配送算法,其业务中台和数据中台能够在供应链管理上占据优势 。而至于配送端,一定是需要专门的配送链来支撑的 。

3、抢食者众,食已不多

经过疫情一轮快速下沉,生鲜电商赛道已经悄然从增量市场进入到存量市场了 。

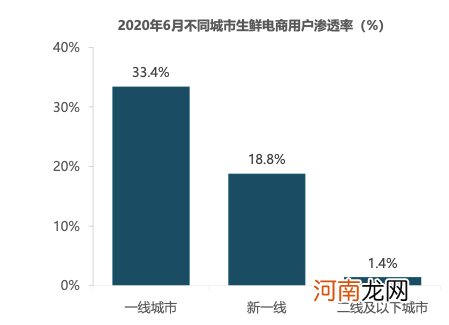

一线城市生鲜电商电商用户渗透率已经进入平台期 。从极数的数据中可以看到,在2020年6月,经过疫情的一番教育之后,一线城市的生鲜电商用户渗透率已经达到了33.4%,也就是说每三个人就有一个人是生鲜电商的用户,这个比例不可谓不高 。

文章插图

(图源来自极数)

反观二线城市,其用户渗透率仅1.4% 。不过这个数字也并不奇怪,因为二线及以下城市的消费者在生鲜电商这一块,天然就不是高粘度用户 。他们的工作节奏更慢,下班更早,下班后有足够的时间做晚餐,另外,他们有父母照顾的人更多,而父母通常是做饭的主力 。

所以,想要从三四线往上打,试图农村包围城市的美团就会陷入尴尬的境地 。

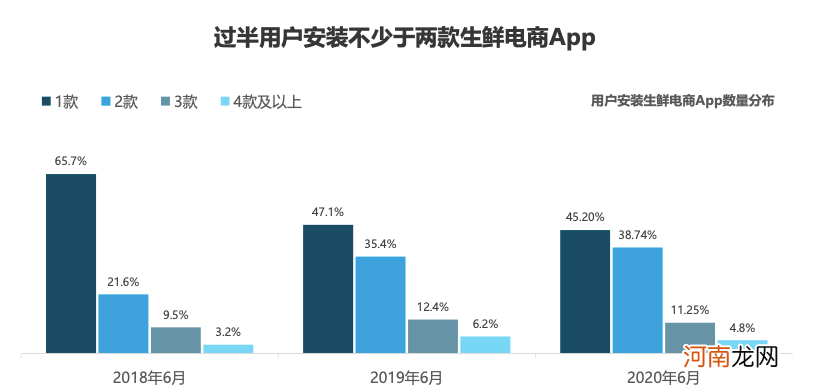

据极数统计,在过半用户的手机内,都装有两款或两款以上的生鲜电商APP,仅一款生鲜电商APP的比例 。这也是“食已不多”的表现 。要知道,2018年仅按照一款生鲜电商的APP就高达65.7%,现在已经下降到了的45.2% 。

这也意味着用户粘性在降低,在不同平台之间来回比价,成为了近半数用户在线购买生鲜的常规动作了 。

文章插图

(图源来自极数)

目前来说,生鲜电商这条赛道上还没有跑出一个绝对赢家,不管盒马还是每日优鲜,亦或是京东、兴盛优选,尽管建立了一定的优势,还都在赛道内奋勇向前 。

对于新加入的美团,它吃到的每一块饼,都是从别人口中抢过来的 。

但这饼可不是这么好抢的 。

03

社区团购的病短时间治不好,而美团现在的最大对手却是拼多多

- 打新收益太惹眼!上市公司大股东也来“抢食” 这次动了谁的奶酪?

- 波奇宠物亏损上市,美团外卖也开始给宠物送饭了,这个市场有多大?

- 都值2000亿美金,美团贵了?蚂蚁贱了?

- 送外卖就是与死神赛跑?万亿美团刷屏!绑架客户还是体谅小哥?美团最新回应

- 美团、饿了么携手冲破“外卖圈”!日均2亿多件的市场有大变局

- 揭秘美团战投

- 聚焦北京生鲜供应链,超客巴巴获数百万种子轮融资

- 社区团购复活赛:美团、拼多多、滴滴、饿了么激战110天

- 美团外卖回应:给骑手留出8分钟弹性时间

- 投资界24h|百胜中国今日港股IPO;蚂蚁集团9月18日首发上会;美团回应外卖骑手问题