你可能没听说过 Snowflake,但它创下了软件公司史上最大规模 IPO 纪录 。

近年来错失了科技股的巴菲特,决定「痛改前非」 。先是在 2016 年重仓了他之前「看不懂」的苹果,后者在今年突破了两万亿美元的市值 。

【40 岁他们没被裁员,还做了一家 700 亿美元公司】这次,尝到极大甜头的他,把名字写到了一家云服务商的招股书上 。这家上市公司是在硅谷大热的 Snowflake 。

这家公司究竟有什么魔力,让 1956 年福特 IPO 之后就再也没参与过新股发售的巴菲特,破了戒?

席卷美股的「雪花」

美国时间 9 月 16 日,Snowflake 在纽交所上市,发行价由最开始的 75-85 美元上调到 120 美元,开盘直接到达 245 美元,1 分钟暴涨至 300 美元触发熔断 。当日收盘价 254 美元,比 IPO 定价翻了一倍有余 。

Snowflake 市值因此达到 707 亿美元,创软件公司史上最大规模 IPO 纪录,目前来看,也是今年美股市场最大的 IPO 。

巴菲特先后投了 5.7 亿美元 。伯克希尔(巴菲特 1956 年创立的商业公司)总计持有超过 700 万股,Snowflake 上市后,伯克希尔在其流通中的 A 级普通股中持股比例约为 19% 。

Snowflake 股价涨势凌厉,股神再次赚得盆满钵满 。多年来见证了科技行业的爆炸性增长,巴菲特或许不会再放过任何一个投资潜在科技明星的机会了 。

Snowflake 是做什么的?

疫情期间,实体经济重挫,而和「云」相关的业务却逆势增长 。Snowflake 做的也是「云」这门生意 。只不过和亚马逊、微软、谷歌这些巨头提供的服务相比,它直接在这三家的服务上搭建了一个「平台」,也就是所谓的「云中云」 。

云计算公司一般提供三种服务,分别是基础设施即服务(IaaS)、平台即服务(PaaS)和软件即服务(SaaS) 。IaaS 可以简单理解为虚拟机、服务器等,PaaS 是 Web 服务器、数据库等,SaaS 则是「开箱即用」的软件 。

而 Snowflake 提供的是数据仓库即服务(DWaaS),有 DWaaS,企业客户无需在前期花钱建立一个内部的数据仓库,也不用额外的配置和维护,等于说把这些复杂的部署和运算都「外包」给了云服务提供商 。

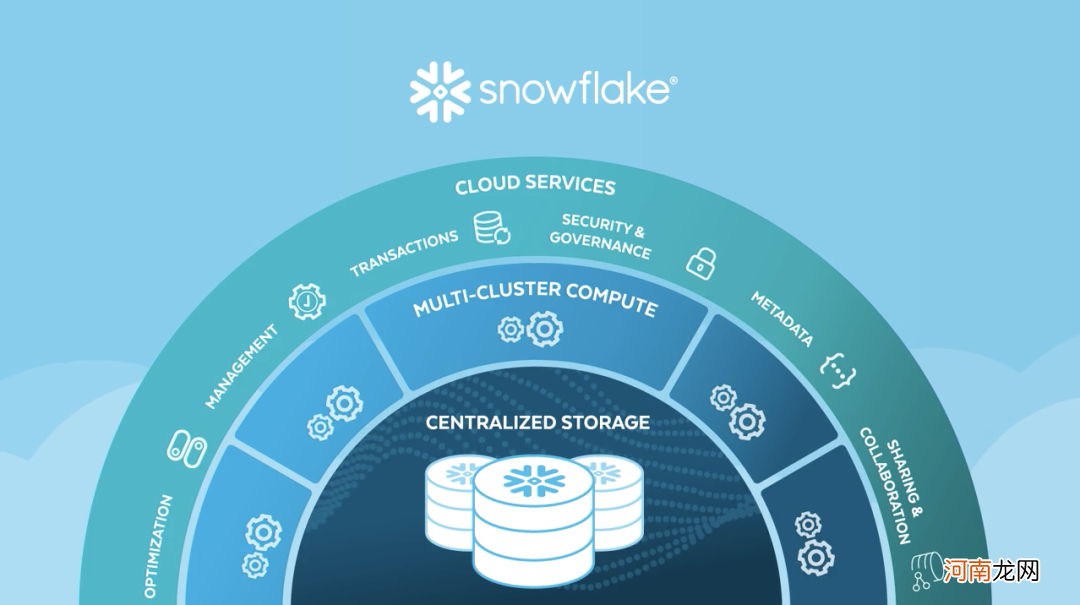

文章插图

Snowflake 服务介绍图|Snowflake

简单来说,Snowflake 就像是一个能连通各家云平台的数据工厂,把企业产生的诸如营销、财务、供应链等数据进行运算、分析,加工后再送到客户手里 。

但三大主流云计算服务商也都提供数据仓库服务 。比如,亚马逊有 Redshift,谷歌有 BigQuery,微软有 Azure SQL Data Warehouse 。但 Snowflake 的其中一个优势就在于它同时支持 AWS、Azure 和 Google Cloud Platform,无论客户用的是哪一家的服务,都能接入 Snowflake,不必担心被「强买强卖」——比如你想用 Redshift 就只能同时用亚马逊的 AWS 。这样,企业就能根据自己的预算和需求,设计出更低成本的购买方案 。

这里我们不难看出,Snowflake 充当的是一个转销商(reseller)的角色,也因此成了「云中立」的平台 。

更重要的,Snowflake 这种无缝连接多个云的能力,解决了行业中棘手的数据孤岛和数据管理问题,客户可以自由地整合及问询数据 。

尤其对于组织架构大,部门繁杂的大企业来说,它们往往使用的是混合云(Hybrid Cloud),而 Snowflake 完美兼容,这可以帮客户极大降低管理多个云的复杂性,Snowflake 把这些数据集中到一起,企业在之后的调用和处理上自然更加高效 。

IT 服务公司 Okta 的 CEO Todd McKinnon 说出了公司选择 Snowflake 的理由:一是成本更低;二是更容易爆发容纳能力(burst capacity);三是更容易调用数据,和在内部组织间共享数据 。

- 王卫知天命,顺丰当如何?

- 适合16-25岁的少女系穿搭 打造甜蜜初春

- 适合25岁女生的早春穿搭 这样穿太好看了!

- 一个七岁孩子的金钱观

- 让3岁孩子什么都“试试”

- 疝气不做手术能自愈?

- 一岁四个月宝宝智力发育亲子游戏

- 与杜心武、霍元甲齐名,活了119岁的吕紫剑,武功高到哪种程度

- 幼儿网编辑 生命的之光的传递,7岁男孩器官救三人

- 哪些食物一岁宝宝决不能吃?