百胜中国(9987.HK)将于9月1日在港股市场开启招股,预计9月4日定价,9月10日挂牌 。

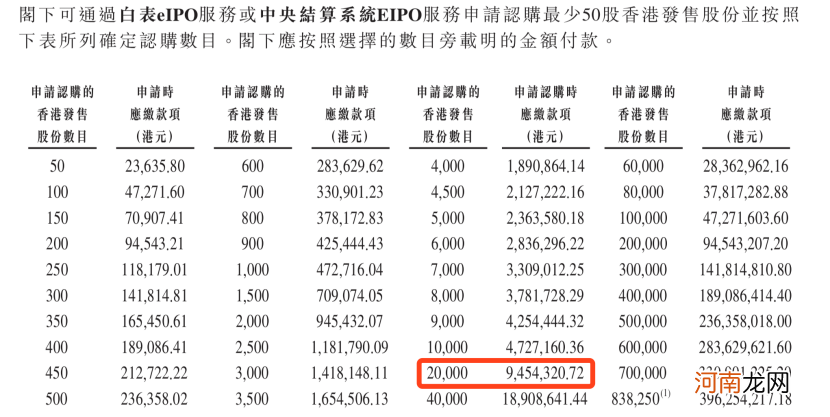

百胜中国发行价为468港元(约合60.4美元),较百胜中国8月31日纽约市场收盘价(57.68美元)溢价约5% 。每手50股,入场费高达23635.8港元,为近十年来入场费第二贵的新股,仅次于瀚森制药 。

共计发行约4191万股股票,募资资金为196亿港元,香港公开发售167万股,共计7.8亿港元,国际配售4023万股,比例为4:96,公开发售部分超额认购10至少于15倍、15倍至少于20倍、20倍或以上,对应回拨比例为6.5%、7.5%及16.5% 。

绿鞋最高可行使628万股,是回拨前公开发售部分的3.76倍,即使公开发售部分回拨至16.5%(691万股),超额配售权依然能够覆盖90% 。

文章插图

按照申请数目要求,至少认购400手(20000股,945万港元)方可进入乙组 。

在格隆汇新股研究群内,群友们多数认为百胜中国回港要价太高,颇有一种拿打新投资者当冤大头的架势 。

的确,此前在港股二次上市的新股,饶是阿里巴巴、网易、京东这样的超级明星股,也都相对美股股价有一定的折让,更何况,当下很多资金还在农夫山泉打新的锁定期内,百胜中国“傲娇”得有点不是时候 。

百胜中国到底哪来的底气?这两万多入场费是否真的不值得?

核心技能:餐饮标准化

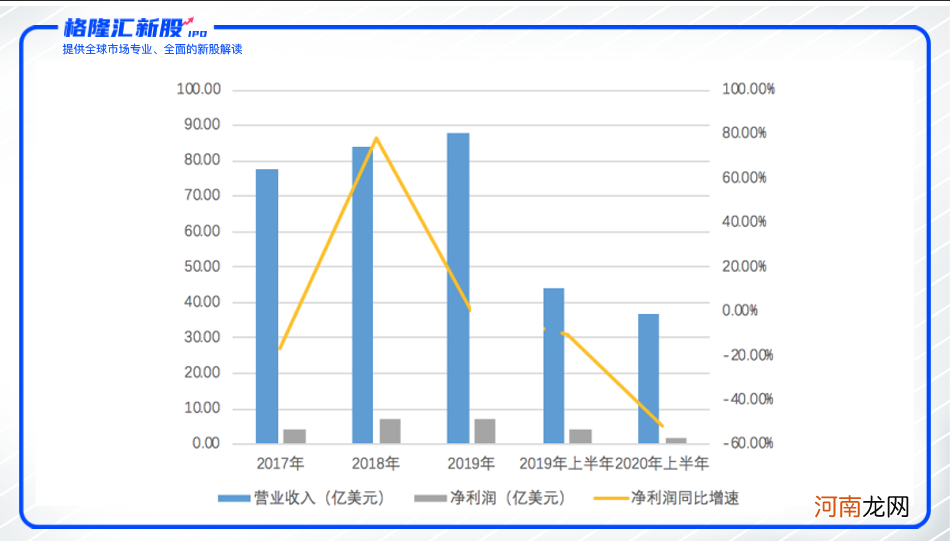

根据弗若斯特沙利文报告,按2019年的系统销售额计,百胜中国是中国最大的餐饮企业 。2017年至2019年,百胜中国营业收入分别为77.69亿美元、84.15亿美元、87.76亿美元,增长率由9.69%放缓至4.29% 。同期,百胜中国净利润分别为3.98亿美元、7.08亿美元和7.13亿美元,增速由2018年峰值的77.89%陡降至0.71% 。

2020年一季度,受新冠疫情的影响,百胜中国营业收入、净利润分别下滑24.11%、71.18%,二季度分别下滑10.87%、26.49%,下滑幅度有所收窄 。比起餐饮行业普遍亏损,百胜所处的快餐赛道表现出一定的抗风险性 。

百胜中国近三年业绩表现

文章插图

数据来源:百胜中国招股书及美股财报,格隆汇新股整理

以2019年的系统销售额计算,百胜中国为最大的餐厅公司,其市场份额为1.4% 。截至2020年6月30日,百胜中国拥有9900多家餐厅,7月更新数据后,百胜中国门店总数(含黄记煌门店)达到了10000家,

上万家餐厅是个什么概念?火锅一哥海底捞门店数量不过768家(2019年数据),鸭脖一哥周黑鸭门店数量不过1000多家,上市半年股价翻倍的九毛九也只有336家店(2019年数据),不同品类的餐饮店在标准化上的难度不同,但也可以从门店总量上看出,百胜中国的核心能力在于规模化标准化复制 。

2017年至2019年,国内肉类价格出现大幅波动,百胜中国的餐厅整体利润率分别为16.7%、15.7%及16.0%,基本维持稳定,这也是企业经营精细化和稳定性的表现 。

百胜中国门店总数变化

文章插图

数据来源:百胜中国招股书及美股财报,格隆汇新股整理

百胜中国旗下品牌除了肯德基、必胜客之外,还有小肥羊(2012年收购)、黄记煌(2020年控股)、COFFii&JOY(2018年获得经营权)、东方既白(2005年创建)、塔可贝尔及Lavazza(2020年获得经营权)等新兴品牌,其中小肥羊、东方既白及黄记煌被百胜归入中餐事业部 。

即使在难以标准化的中餐领域,百胜中国选择切入的细分赛道依然是相对容易标准化的赛道,火锅、焖锅、快餐都是其中典型,在上游供应链控制好锅底、蘸料、食材新鲜度,实现“去厨师化”,消费端的口感体验就能够稳定 。

- 中国沙漠有多少面积 中国沙漠面积有多大

- COSTA中国关店自救,咖啡馆生意比想象中还艰难

- 中国几大名著 我国四大名注是什么

- 制度不该罚好人

- 蔚来汽车电池租赁业务的使命

- 中国排名第一的羊奶粉

- 网易市值破700亿美元:CEO丁磊跻身中国第三大富豪

- 精美绝伦,精品元青花,高清图!

- 《信条》曝光中国独家预告 逆转时空争分夺秒

- 这些年在中国境内发现的陨石