文章插图

与此同时 , 企业服务还是目前市场上最热门的赛道之一 , 无论是一级还是二级市场都非常看好 。

看似矛盾的两个现象 , 在黄文辉看来是市场竞争加剧之后的正常表现 。

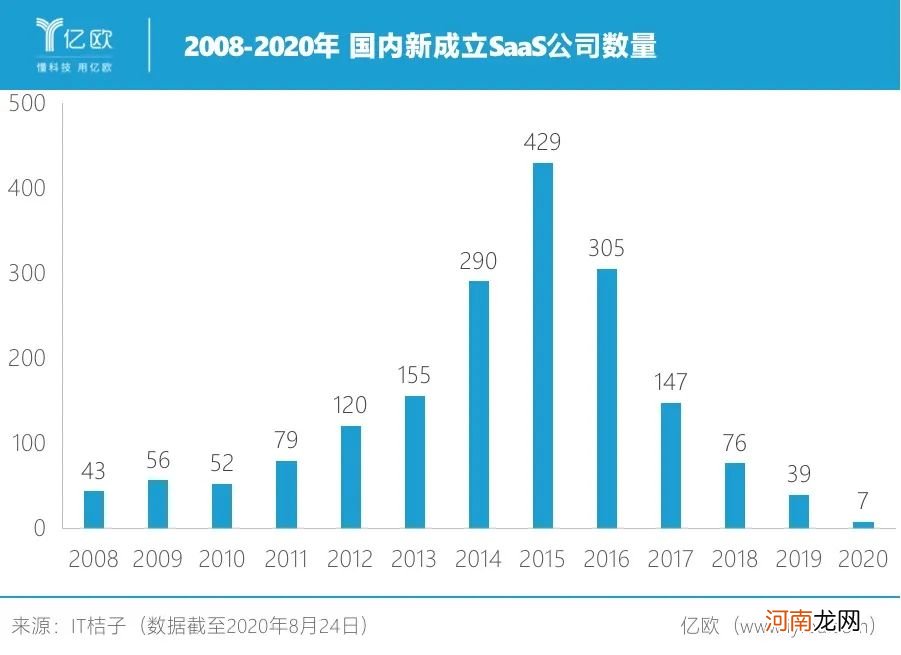

“一方面出现SaaS企业融资轮次逐渐后移的情形 , 另一方面新增SaaS企业数量有所缩减 。这说明行业在逐步走向成熟 , 资本也逐渐恢复理性 , 他们将更多的‘粮草’分给了更能够证明自己竞争力的企业 。”

回顾SaaS在国内的发展 , 早期的创业集中于通用管理型SaaS , 包括CRM(客户关系管理)、ERP(企业资源计划)、人力资源管理、企业流程管理等 , 普遍对标美国同类型的公司 。在资本的助推下 , SaaS一度站上风口 , 但一味烧钱看不到盈利、续约率低等问题导致SaaS公司最终成批倒下 。

目前国外的SaaS龙头企业Salesforce市值已经突破一万亿人民币 , 超越了传统软件龙头SAP和Oracle , 被业内认为是SaaS模式的胜利 。

但黄文辉告诉亿欧 , 国内无论是通用型SaaS , 还是行业垂直型SaaS , 独角兽都还很少 , 更难出现像Salesforce这样的巨头 。而且纯SaaS订阅收入相对欧美龙头来说相形见绌 。国内纯订阅收入超过1亿元的SaaS企业 , 并不多见 。

在此背景下 , 目前国内的投资机构对被投SaaS企业的投资回报预期普遍偏保守 , 像在C端互联网上动辄百倍千倍的回报不容易见到 。

不过 , 新增企业数量减少 , 并不意味着后发的企业没有机会 。在李骅看来 , 即便非常优秀的SaaS公司的“真实SaaS收入”也还并不高 , 恰恰说明了先发的优势并不明显 。对于新进入者 , 如果有更深刻的业务理解、更优秀的产品、更强的市场能力 , 完全可以“后来居上” 。

此外 , 中国云计算产业的快速发展提供了底层基础设施 , 带动SaaS层的发展和普及 。李骅感受到 , 从2017年开始整个to B服务的增长态势优于之前 , 这为初创SaaS企业的崛起提供了很好的机遇 。

黄文辉也持相同的观点 , 他认为中国SaaS行业仍处于早期发展阶段 , 客户的上云意愿、订阅制付费意愿仍在培育期 。竞争格局距离“尘埃落定”还有很远的一段路 。

他告诉亿欧 , 国内SaaS市场规模还在着产业数字化的推进不断扩大 , 就连一些细分行业的SaaS龙头企业对市场空间也无法做出准确估量 , 市场仍然在难以预料的增长当中 。

以房地产营销赛道为例 , 9年前思为科技入局时 , 行业的信息化和数字化程度相对较低 。如今随着房地产线上营销的盛行 , 行业SaaS市场也实现了快速的增长 。

垂直行业SaaS仍有进场机会

虽然国内起步较早的SaaS公司尚未长成参天大树 , 但在一些细分领域也已经“一个萝卜一个坑” , 对于后进入者来说都是某种限制 。

黄文辉告诉亿欧 , 通用型SaaS企业被巨头把持的概率更大一些;行业垂直型SaaS需要比较多的know-how在里面 , 巨头不容易玩得转 , 是创业公司的机会所在 。

不过 , 垂直行业型SaaS存在市场空间有限的弊端 。不难发现 , 美国二级市场上规模较大的SaaS公司几乎都是通用型 。

针对这一问题 , 高宁认为 , 垂直行业型SaaS因为行业属性 , 客户粘性更高 , 整体销售投入产出比更高 , 因此有望在二级市场获得更高的估值 , 并不失为一条好的赛道 。

- 这一次,我的爱已穿越了千年

- 疫情当前,我们为什么看好印度?

- 孕妇乘车遭高速堵车突发早产痛失宝宝

- 穿越奥特变成海帕杰顿的小说 奥特曼小说中主角是海帕杰顿

- 受疫情影响缺少外国游客 法国凡尔赛宫游客大减

- 疫情下的哥伦比亚胶囊旅店

- 京东再次偷袭在线旅游

- 疫情给京东与携程的机会

- 疫情“黑天鹅”降临,REITs还能投么?

- 罕见“元青花”落谁家