文章插图

数据来源:财报

对于此 , 美团点评也表示 , 2020年第二季度 , 由于消费者需要更多时间才能恢复到店消费的信心 , 因此到店分部复苏速度仍然低于餐饮外卖业务的复苏速度 。

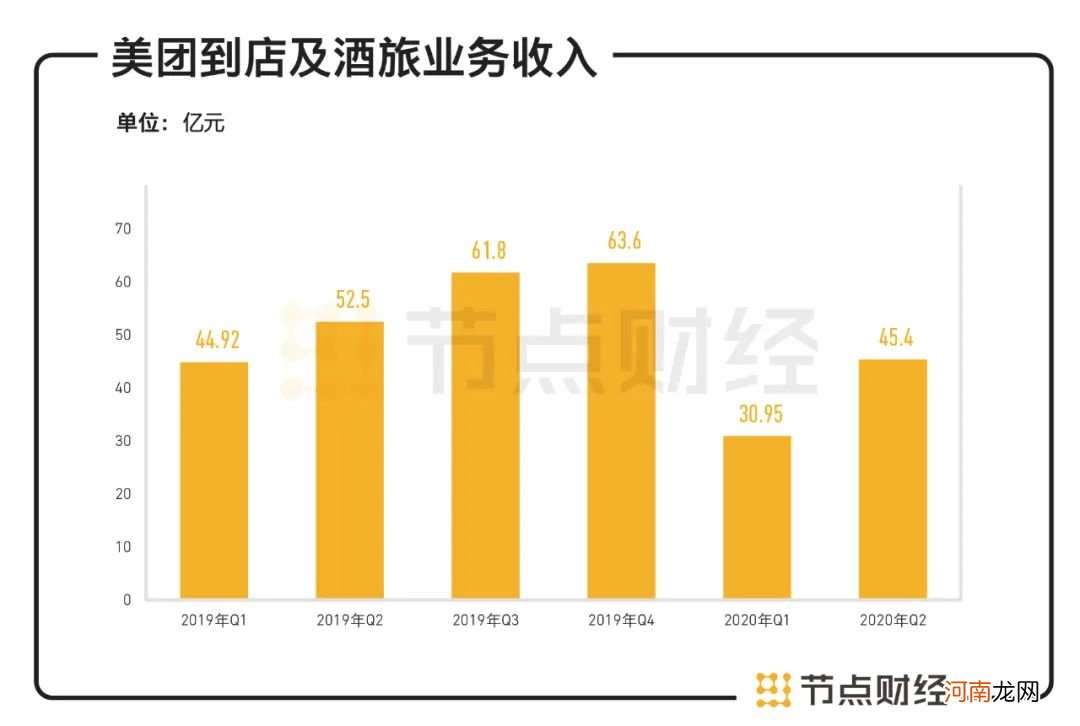

根据财报数据 , 餐饮外卖是美团的第一大业务 , 贡献了近6成的收入 。但事实上 , 到店和酒旅却是美团真正的利润来源 , 近年来一直被视为公司“利润牛”的存在 。2019年 , 该板块交易金额达到2221亿元 , 毛利197亿元 , 对比来看 , 二季度的表现显然并不令人满意 。

“降成本”成盈利重点 外卖骑手首当其冲

对外卖行业来说 , 营业利润的释放主要取决于两个方面 , 一是尽可能地赚取更多的商家佣金 , 二是最大程度上减少外卖骑手等方面的成本开支 。如今 , 美团用一成的营收增长拉动六成的利润增长 , 商家、骑手显然是最直接的贡献者 。

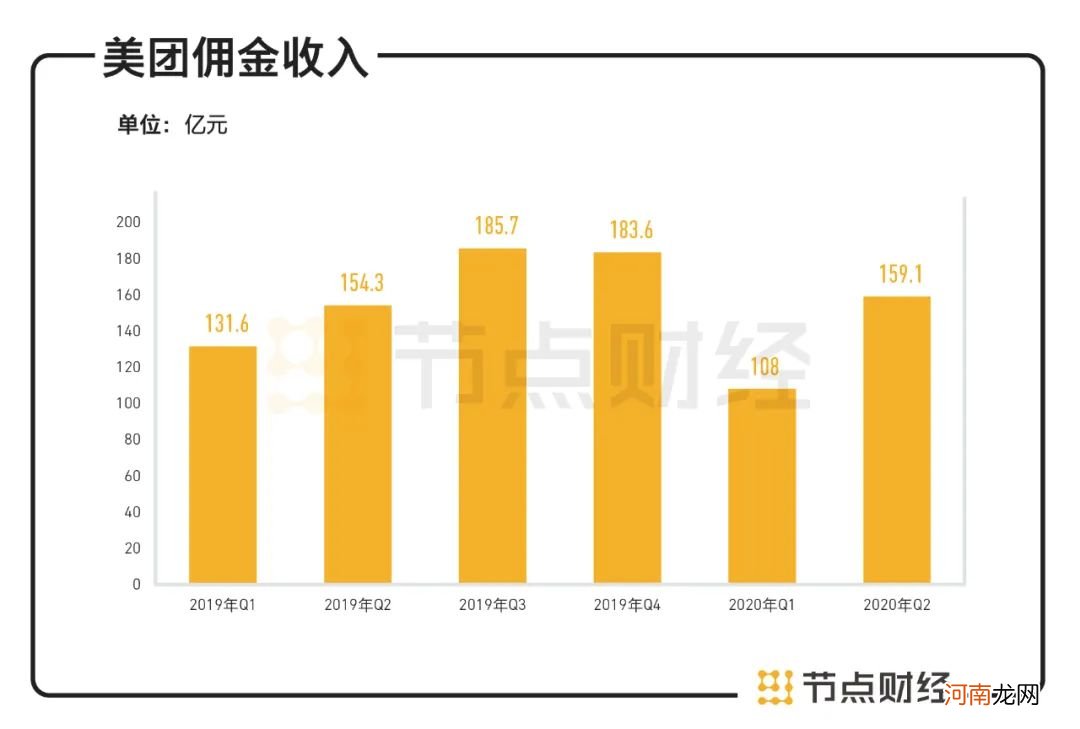

一直以来 , 美团外卖业务的盈利水平与商家利益存在矛盾 。近一年来 , 美团与商家引起的冲突时有发生 , 其最主要的原因就在于平台高昂的佣金抽成 , 这也曾引起多地餐饮业主的集体抗议 。但在本季度 , 美团外卖的佣金矛盾似乎得到了一定程度的缓解 。

财报显示 , 2020年Q2 , 美团的佣金收入为159.1亿 , 相比去年同期的154.3亿 , 增幅较小 。与之相比 , Q2新上线的外卖品牌数量却同比增长了113% 。这足以表明 , 美团在过去的2季度并没有大幅提升对商家的抽佣比例 , 反而因提供针对性的扶持而稳中有降 。

文章插图

数据来源:财报

既然如此 , 美团餐饮外卖利润在Q2季度为何又能大增呢?事实上 , 面对大量商户的不满与抵制 , 美团最终选择转移矛盾 , 这次把“枪口”对准了外卖骑手 。

2020年上半年 , 美团平台的骑手数达295.2万人 , 其中新增骑手达到138.6万人 。但大规模的骑手增加并没有给美团的销售开支带来太大影响 , 其销售成本仅仅从2019年Q2的148亿元增加到了今年Q2的161亿元 , 占收入比例则与去年同期持平 。

根据Q2电话会议披露:“今年二季度各地的天气状况都是非常好的 , 所以在这个时期内 , 我们就不需要给骑手提供一些补贴来让他们在极端天气下工作 。肺炎疫情对经济结构的冲击 , 致使更多的人涌向服务行业 , 充足的劳动力输入 , 让美团对骑手成本更具议价权 。”

从2010年成立至今 , 商家、骑手和用户共同构成了美团的三大核心资产 , 这其中 , 伴随着交易规模与频次的增加 , 由数百万骑手组建的配送网络成为重要内核 。然而 , 作为公司最核心的“地面部队” , 美团不仅没有给出更大力度的补贴与扶持 , 反而通过不断压缩其收入来换取增长 , 不免让人唏嘘 。

创新业务“一枝独秀” 但亏损仍是主旋律

目前 , 美团主要有三大业务 , 分别为餐饮外卖、到店及旅游、创新业务及其他 。过去的两个季度 , 平台因外卖、到店业务的下滑而显露疲态 , 但创新业务却在疫情期间迎来了爆发 , 成为公司唯一增长的业务板块 。

- 美团小米为何疯涨?A股明星基金重金南下扫货 港股科技龙头还能疯几时?

- 疫情给我们带来的影响及应对策略

- 京东回来了,拼多多还香吗?

- 五粮液能赶超茅台么?

- 穿越疫情高速扩张,这个行业正成为创业投资的焦点

- 美团财报里的“本地生活消费复苏”

- 怒喵科技发布新品牌NOWIRE进军TWS 领域,获真格、美团龙珠资本天使+轮融资

- B站发布二季度财报:营收26.2亿元创历史新高,同比增长70%

- 小米Q2超预期财报后隐藏的“软实力”

- 哔哩哔哩发布2020年Q2财报:营收26.2亿元创历史新高,同比增长70%