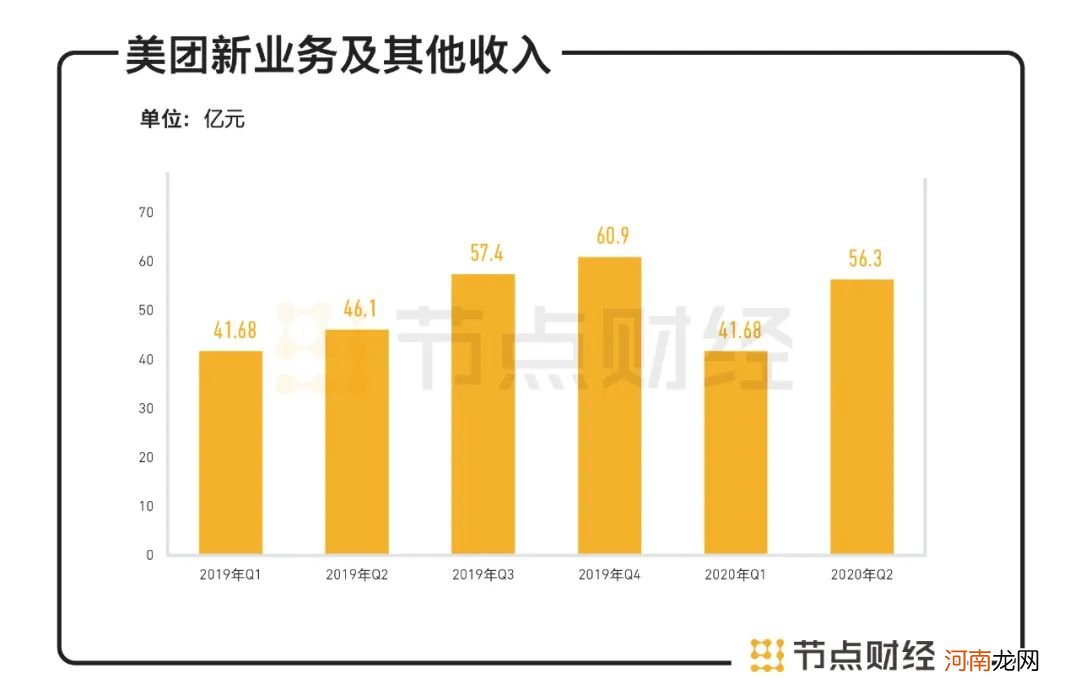

新业务的收入主要由餐饮管理系统及B2B餐饮供应链服务、共享单车和网约车等构成 。财报显示 , 美团第二季度创新业务板块的收入为56亿元 , 同比增长22.1% , 高于外卖13.2%的同比增速 。

文章插图

数据来源:财报

美团在财报中表示 , 公司在疫情期间看到了消费者的购物行为明显向在线迁移 , 同时看到传统线下服务业务加速在线化 。所以美团新业务在2020年第二季度进行了快速扩张 。

首先 , 平台模式“美团闪购”实现了较大规模的同比增长 , “菜大全”作为闪购旗下以生鲜食品为主的新兴品牌 , 助力300多个传统菜市场实现线上化销售及数字化运营 。

其次 , 采用自营模式的“美团买菜”也发展迅速 , 获得了近4倍的收入增长 , 在北京、上海、武汉、广州等城市逐步铺开市场 。并且 , 刚成立于今年7月份的美团优选 , 以城市社区团购为主要方向 , 也成为在本地生活服务领域又一次新的场景探索 。

此外 , 在以共享单车、共享充电宝为代表的共享业务方面 , 美团正在持续加大投入 。财报显示 , 本季度美团推出约150万辆新单车替换旧单车 , 并投入近30万辆电单车 。

然而在各板块全面开花的背后 , 美团新业务的亏损也被进一步拉大 , 距离盈利似乎遥遥无期 。财报显示 , 二季度新业务经营亏损由2020年第一季度的14亿元扩大7.0% , 至2020年第二季度的15亿元;经营利润率相比一季度改善了6.8个百分点 , 但仍为负值25.9% 。

对于亏损扩大的原因 , 美团在财报中表示 , 包括平均订单金额减少及业务量增加令美团买菜的经营亏损增加、交易用户激励增加令美团闪购及网约车服务的亏损增加等 。美团CFO陈少晖表示:“数字化趋势将带来更多机会 , 我们将在具备成长性和长远回报的新业务领域 , 坚持长期理念积极投入 。”

尽管美团方面对创新业务的未来市场信心十足 , 但面对未来 , 无论是生鲜零售、网约车还是共享单车市场 , 美团都已经面临着残酷的竞品挑战 。

四面楚歌 无边界美团面临腹背受敌

从团购起家 , 美团业务板块不断延伸 , 直至被王兴称为“没有边界” 。

目前来看 , 没有边界的美团 , 在具体业务层面的竞争早已经超出了O2O领域 , 在外卖、网约车、酒旅、生鲜、物流、共享单车、共享充电宝等每一条赛道上 , 都正面遭遇了强劲的对手 。

在本地业务领域 , 美团最先面对的是阿里的阻击 , 其旗下外卖品牌饿了么从线上到线下与美团全面针锋相对 , 而阿里的淘鲜达、盒马生鲜和驿站团购直接对标美团闪购、美团买菜、美团优选三大产品 。同时 , 新业务中的共享单车业务 , 其主要对手也是阿里旗下的哈啰单车和滴滴的青桔单车 。

今年以来 , 阿里在系统内向本地生活倾斜了更多的资源 , 包括把支付宝、淘宝优质流量入口分享给饿了么、口碑、淘鲜达等产品 , 展现出阿里打造本地生活服务大生态平台的决心 。

在到店和酒旅领域 , 美团这个“现金牛”还没有完全挣脱出疫情的桎梏就迎来携程和京东的当头一棒 。8月16日 , 携程与京东签署合作协议 , 京东将平台的用户流量开放给携程 , 而携程则将为京东集团提供实时产品库存和相对低价 , 这被认为是针对美团筑起了一道堡垒 。

- 美团小米为何疯涨?A股明星基金重金南下扫货 港股科技龙头还能疯几时?

- 疫情给我们带来的影响及应对策略

- 京东回来了,拼多多还香吗?

- 五粮液能赶超茅台么?

- 穿越疫情高速扩张,这个行业正成为创业投资的焦点

- 美团财报里的“本地生活消费复苏”

- 怒喵科技发布新品牌NOWIRE进军TWS 领域,获真格、美团龙珠资本天使+轮融资

- B站发布二季度财报:营收26.2亿元创历史新高,同比增长70%

- 小米Q2超预期财报后隐藏的“软实力”

- 哔哩哔哩发布2020年Q2财报:营收26.2亿元创历史新高,同比增长70%